Anregungen zum "Steuern Sparen" - Unternehmen Arztpraxis

Anregungen zum "Steuern Sparen" - Unternehmen Arztpraxis

Anregungen zum "Steuern Sparen" - Unternehmen Arztpraxis

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Anregungen</strong> <strong>zum</strong> "<strong>Steuern</strong> Sparen"<br />

Herr/Frau/Firma Mandantenummer<br />

Straße, PLZ, Ort Jahr<br />

<strong>Steuern</strong> Sparen !!<br />

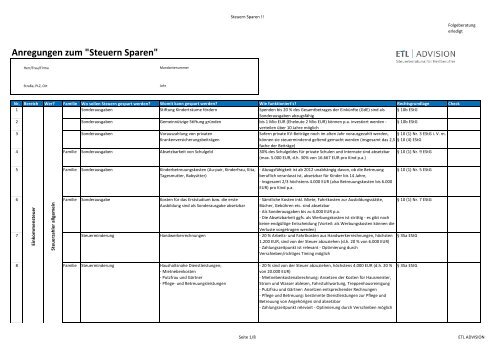

Nr. Bereich Wer? Familie Wo sollen <strong>Steuern</strong> gespart werden? Womit kann gespart werden? Wie funktioniert's? Rechtsgrundlage Check<br />

1 Sonderausgaben Stiftung Kinderträume fördern Spenden bis 20 % des Gesamtbetrages der Einkünfte (GdE) sind als<br />

Sonderausgaben abzugsfähig<br />

§ 10b EStG<br />

2 Sonderausgaben Gemeinnützige Stiftung gründen bis 1 Mio EUR (Eheleute 2 Mio EUR) können p.a. investiert werden -<br />

verteilen über 10 Jahre möglich<br />

§ 10b EStG<br />

3 Sonderausgaben Vorauszahlung von privaten<br />

Sofern private KV-Beiträge noch im alten Jahr vorausgezahlt werden, § 10 (1) Nr. 3 EStG i. V. m.<br />

Krankenversicherungsbeiträgen<br />

können sie steuermindernd geltend gemacht werden (insgesamt das 2,5 § 10 (4) EStG<br />

fache der Beiträge)<br />

4 Familie Sonderausgaben Absetzbarkeit von Schulgeld 30% des Schulgeldes für private Schulen und Internate sind absetzbar<br />

(max. 5.000 EUR, d.h. 30% von 16.667 EUR pro Kind p.a.)<br />

§ 10 (1) Nr. 9 EStG<br />

5 Familie Sonderausgaben Kinderbetreuungskosten (Au-pair, Kinderfrau, Kita,<br />

Tagesmutter, Babysitter)<br />

6 Familie Sonderausgabe Kosten für das Erststudium bzw. die erste<br />

Ausbildung sind als Sonderausgabe absetzbar<br />

Einkommensteuer<br />

Steuerzahler allgemein<br />

- Abzugsfähigkeit ist ab 2012 unabhängig davon, ob die Betreuung<br />

beruflich veranlasst ist, absetzbar für Kinder bis 14 Jahre,<br />

- Insgesamt 2/3 höchstens 4.000 EUR (also Betreuungskosten bis 6.000<br />

EUR) pro Kind p.a.<br />

- Sämtliche Kosten inkl. Miete, Fahrtkosten zur Ausbildungsstätte,<br />

Bücher, Gebühren etc. sind absetzbar<br />

- Als Sonderausgaben bis zu 6.000 EUR p.a.<br />

- Die Absetzbarkeit ggfs. als Werbungskosten ist strittig - es gibt noch<br />

keine endgültige Entscheidung (Vorteil: als Werbungskosten können die<br />

Verluste vorgetragen werden)<br />

7 Steuerminderung Handwerkerrechnungen - 20 % Arbeits- und Fahrtkosten aus Handwerkerrechnungen, höchsten<br />

1.200 EUR, sind von der Steuer abzuziehen (d.h. 20 % von 6.000 EUR)<br />

- Zahlungszeitpunkt ist relevant - Optimierung durch<br />

Verschieben/richtiges Timing möglich<br />

8 Familie Steuerminderung Haushaltsnahe Dienstleistungen;<br />

- Mietnebenkosten<br />

- Putzfrau und Gärtner<br />

- Pflege- und Betreuungsleistungen<br />

- 20 % sind von der Steuer abzuziehen, höchstens 4.000 EUR (d.h. 20 %<br />

von 20.000 EUR)<br />

- Mietnebenkostenabrechnung: Ansetzen der Kosten für Hausmeister,<br />

Strom und Wasser ablesen, Fahrstuhlwartung, Treppenhausreinigung<br />

- Putzfrau und Gärtner: Ansetzen entsprechender Rechnungen<br />

- Pflege und Betreuung: bestimmte Dienstleistungen zur Pflege und<br />

Betreuung von Angehörigen sind absetzbar<br />

- Zahlungszeitpunkt relevant - Optimierung durch Verschieben möglich<br />

§ 10 (1) Nr. 5 EStG<br />

§ 10 (1) Nr. 7 EStG<br />

§ 35a EStG<br />

§ 35a EStG<br />

Folgeberatung<br />

erledigt<br />

Seite 1/8 ETL ADVISION

<strong>Steuern</strong> Sparen !!<br />

Nr. Bereich Wer? Familie Wo sollen <strong>Steuern</strong> gespart werden? Womit kann gespart werden? Wie funktioniert's? Rechtsgrundlage Check<br />

9 Steuerminderung Haushaltsnahe Dienstleistungen;<br />

Zusätzlich 20 % aus Minijobs ansetzbar, höchstens 510 EUR (d.h. 20 % § 35a EStG<br />

Minijobs<br />

von 2.550 EUR)<br />

10 Familie Steuerminderung Erbschaft: Prüfung einer Steuerermäßigung bei<br />

Belastung mit ErbSt<br />

§ 35b EStG<br />

11 Außergewöhnliche Belastungen Gesundheitskosten, die nicht von der Krankenkasse - Gesundheit fördern durch Absetzen von nicht durch die Krankenkasse § 33 (1) EStG<br />

übernommen werden<br />

übernommenen Kosten, z.B. Behandlungen durch Heilpraktiker,<br />

Praxisgebühr, Rezeptzuzahlungen, Zahnersatz, Brillen, Kuren,<br />

Fahrtkosten <strong>zum</strong> Arzt oder zur Apotheke (Voraussetzung: <strong>zum</strong>utbare<br />

Belastung ist überschritten)<br />

- Zumutbare Belastung ist abhängig vom Einkommen und der Kinderzahl<br />

zwischen 1% bis 7%<br />

- wenn <strong>zum</strong>utbare Belastung überschritten ist --> Optimierung durch<br />

Verschieben von Zahlungszeitpunkten möglich<br />

12 Familie Außergewöhnliche Belastung Studium/Ausbildung des Kindes - Pauschale von 924 EUR p.a., sofern Kind nicht zu Hause wohnt<br />

- NEU ab 2012 - keine Anrechnung eigener Einkünfte des Kindes<br />

13 Außergewöhnliche Belastung Zivilprozesskosten sind als agB absetzbar<br />

- Voraussetzung ist, dass mindestens eine 50%-Chance besteht, den<br />

(siehe auch ETLnet 29.11.11)<br />

Prozess zu gewinnen<br />

- Nichtanwendungserlass des Bundesfinanzministeriums<br />

14 Familie Außergewöhnliche Belastung Unterbringung eines unterhaltsberechtigten - Pflegeheimkosten bis 8.004 EUR p.a. ansetzbar z.B. für Miete,<br />

Angehörigen im Altersheim<br />

Verpflegung<br />

- Nicht Betreuungsleistungen und Pflege, diese Kosten sind bereits als<br />

Sonderausgabe und damit ohne <strong>zum</strong>utbare Belastung abzugsfähig<br />

§ 33a (2) EStG<br />

§ 33 (1) EStG<br />

§ 33 (1) EStG<br />

15 Familie Außergewöhnliche Belastung Unterhaltszahlungen Auch Unterhaltszahlungen an Eltern und Schwiegereltern (für Eltern<br />

intakter Ehen als auch für getrennt lebende Ehepartner) bis 8.004 EUR<br />

p.a. absetzbar<br />

§ 33a (1) EStG<br />

16 Steuerfreie Einnahmen Steuerfreie Vermietung von Werbeflächen Bis 256 EUR p.a., z.B. auf seinem Auto § 22 Nr. 3 EStG<br />

17 Steuerfreie Einnahmen Zuschläge für Sonntags-, Feiertags- und Nachtarbeit Innerhalb der gesetzlichen Grenzen § 3b EStG i.V.m. §1<br />

Sozialversicherungsentgeltverordnung<br />

(SvEV)<br />

18 Steuerfreie Einnahmen "Übungsleiter-Freibetrag" auch für Ausbilder,<br />

Erzieher, Betreuer und Pfleger, die ehrenamtlich<br />

tätig sind<br />

19 Steuerfreie Einnahmen Aufwandsentschädigung für öffentliche Ämter oder<br />

gemeinnützige Vereine<br />

20 Familie Kindergeld Kindergeld beantragen - für Kinder mit eigenem<br />

Einkommen wird wieder Kindergeld gezahlt<br />

Einkommensteuer<br />

Steuerzahler allgemein<br />

Bis 2.100 EUR sind steuer- und SV-frei § 3 Nr. 26 EStG<br />

500 EUR p.a. sind steuer- und SV-frei § 3 Nr. 26a EStG<br />

Kindergeld gibt es ab 2012 wieder<br />

a) ohne Berücksichtigung einer Einkommensgrenze bei den Kindern<br />

unter 25 Jahren<br />

§ 32 i. V. m. § 62 ff. EStG<br />

21 Familie Elterngeld Steuerliche Gestaltung des Einkommens im Vorfeld<br />

b) während des Ableistens des Bundesfreiwilligendienstes<br />

Z.B. Steuerklassenwahl zur Erhöhung des Nettoeinkommens § 2 des Bundeselterngeldund<br />

Elternzeitgesetzes<br />

Seite 2/8 ETL ADVISION

<strong>Steuern</strong> Sparen !!<br />

Nr. Bereich Wer? Familie Wo sollen <strong>Steuern</strong> gespart werden? Womit kann gespart werden? Wie funktioniert's? Rechtsgrundlage Check<br />

22 Familie Steuerglättung Nutzen sämtlicher Freibeträge und<br />

Einkommensgrenzen durch Verlagerung von<br />

Einkünften auf die Kinder<br />

23 Familie Steuerglättung Getrennte versus Zusammenveranlagung von<br />

Ehegatten<br />

- Grundfreibetrag 8.004 EUR + Werbungskosten-Freibetrag 1.000 EUR +<br />

Freibetrag KapV 801 EUR und Sonderausgaben-Pauschbetrag 36 EUR<br />

- insgesamt 9.841 EUR, wenn Einkünfte aus KapV und unselbständige<br />

Tätigkeit vorhanden sind<br />

- Achtung: Kinder werden selber sozialversicherungspflichtig (falls<br />

vorher Familienversicherung bestand)<br />

- Splittingtarif und Verlustverrechnung;<br />

- Erstellen einer Steuererklärung oder 2 Steuererklärungen (ggfs.<br />

doppelte Steuerberaterkosten etc.)<br />

- Außergewöhnliche Belastung (agB): Zurechnung der agB zu dem<br />

Ehegatten, der sie getragen hat, Berechnung der <strong>zum</strong>utbaren Belastung<br />

auf Basis des einzelnen Einkommens<br />

24 Steuerglättung (unterjährig) Unterjährig mehr Netto vom Brutto Eintragen von Freibeträgen für z.B. für Kinderbetreuung oder<br />

Unterhaltszahlungen auf der Steuerkarte<br />

--> Achtung: geringere Rückerstattung bzw. Nachzahlung nach<br />

Erstellung der ESt-Erklärung möglich<br />

25 Familie Steuerglättung (unterjährig) Steuerklassenwahl III-V bei Verdienstgefälle; IV-IV bei ähnlich hohen Einkommen;<br />

Faktorverfahren<br />

--> Steuerklassenkombination überdenken, wenn Lohnersatzleistungen<br />

anstehen (Mutterschaftsgeld; Elterngeld; Altersteilzeit; Krankengeld;<br />

Unterhaltsgeld; Übergangsgeld, Arbeitslosengeld etc.)<br />

26 Werbungskosten optimieren Freibetrag "aushebeln" - Zahlungszeitpunkt ist<br />

entscheidend<br />

- Verschieben von Zahlungen für geplante Anschaffungen (z.B.<br />

Weiterbildung, Fachliteratur, Büroausstattung, PC)<br />

- Freibetrag bereits erreicht und kommendes Jahr wird Freibetrag<br />

wahrscheinlich nicht überschritten (oder Verminderung des<br />

Steuersatzes im kommenden Jahr)<br />

--> Verlagerung von Investitionen und Kosten in das laufende Jahr<br />

§ 26b EStG<br />

§ 39a EStG<br />

§ 38b EStG<br />

§ 11 und § 9a EStG<br />

27 Werbungskosten Beruflich bedingte Umzüge - Folgende Kosten können per Nachweis geltend gemacht werden: § 9 EStG i.V.m. § 5ff.<br />

Transportkosten der Wohnungseinrichtung, Reisekosten im<br />

Zusammenhang mit dem Umzug - auch für Angehörige,<br />

Leerstandskosten für bisherige Whg, Maklerkosten, ebenfalls die Kosten<br />

für die alte Wohnung, wenn Familie erst später umzieht<br />

- zusätzlich Pauschale von 1.283 EUR für Eheleute, 641 EUR für Ledige<br />

zzgl. 283 EUR für jede weitere <strong>zum</strong> Haushalt gehörende Person für<br />

sonstige Auslagen wie z.B. Kosten für die eigene und die Kfz-<br />

Ummeldung oder Änderung des Telefonanschlusses - statt der<br />

Pauschale können höhere Kosten nachgewiesen werden<br />

BundesumzugskostenG<br />

28 Werbungskosten Kosten für Weiterbildung, zweites Studium und Kursgebühren, Prüfungsgebühren, Reise- und Übernachtungskosten, § 9 EStG<br />

Umschulung<br />

Bücher, Zinsen für einen Bildungskredit<br />

29 Werbungskosten Arbeitsmittel Bis 410 EUR (ohne USt) sofort abzugsfähig § 9 EStG<br />

30 Werbungskosten PC Computer über drei Jahre abzuschreiben § 9 EStG<br />

Seite 3/8 ETL ADVISION

<strong>Steuern</strong> Sparen !!<br />

Nr. Bereich Wer? Familie Wo sollen <strong>Steuern</strong> gespart werden? Womit kann gespart werden? Wie funktioniert's? Rechtsgrundlage Check<br />

31 Werbungskosten Sprachkurs - Wenn die Sprache für den Beruf erforderlich ist, Abzug möglich<br />

- Hinweis: ein straff durchorganisierter Kurs erleichtert den Ansatz als<br />

berufliche Werbungskosten, da kein Raum für touristische Aktivitäten<br />

belassen ist<br />

- Ggfs. Aufteilung in privaten und beruflichen Anteil<br />

§ 9 EStG<br />

Einkommensteuer<br />

32 Werbungskosten Berufsbekleidung Amtstrachten, Uniformen, Kellnerfrack, Tankwart-Kombi, Arztkittel etc. § 9 EStG<br />

33 Werbungskosten Fachliteratur § 9 EStG<br />

34 Werbungskosten Telefongebühren und Smartphone Pauschal absetzbar sind 20 % der Aufwendungen max. 20 EUR/Monat;<br />

ansonsten muss Nachweis über höhere Kosten geführt werden<br />

§ 9 EStG<br />

35 Werbungskosten Dienstreisen Nicht vom Arbeitgeber übernommene Fahrtkosten,<br />

Übernachtungskosten, Tagespauschalen<br />

36 Werbungskosten Arbeitszimmer + Kosten der Ausstattung - Ist das Arbeitszimmer der Mittelpunkt der gesamten beruflichen<br />

Betätigung, sind die Kosten unbeschränkt abzugsfähig<br />

- Wenn nicht beruflicher Mittelpunkt und Arbeitgeber stellt keinen<br />

Arbeitsplatz, Pauschale von 1.250 EUR p.a.<br />

--> Hinweis: kein Arbeitszimmer, sondern 100%<br />

Werbungskosten/Betriebsausgaben sind Aufwendungen für eine<br />

berufliche Werkstatt, ein Studio oder die Praxis<br />

--> Investitionen tätigen, wenn Werbungskosten-Pauschbetrag<br />

überschritten ist<br />

37 Familie Werbungskosten Doppelte Haushaltsführung - Aufwendungen für die Kosten am Arbeitsort<br />

- Kosten für Fahrten zwischen Arbeit und Lebensmittelpunkt, einmal pro<br />

Woche mit Pauschale von 0,30 EUR/Entfernungskilometer ansetzbar<br />

(geht nicht bei Firmenwagen)<br />

- Kosten für die Miete einer Whg bis 60 qm (auch Renovierungskosten)<br />

- Verpflegungsmehraufwendungen sind auf 3 Monate begrenzt<br />

§ 9 EStG<br />

38 Werbungskosten Fahrten zwischen Wohnung und Arbeitsstätte 30 Cent pro Kilometer für 230 Arbeitstage; ab 15 km ist<br />

Werbungskosten-Pauschale von 1.000 EUR überschritten<br />

39 Werbungskosten Fahrten zwischen Wohnung und Arbeitsstätte Streckenkilometer anstatt kürzester Strecke ansetzbar, wenn<br />

Zeitersparnis mindestens 20 min (z.B. wegen ständiger Staugefahr auf<br />

kürzester Strecke)<br />

40 Werbungskosten Fahrten zwischen Wohnung und Arbeitsstätte Ansatz tatsächlicher Kosten bei Nutzung des öffentlichen Nahverkehrs,<br />

wenn diese im Gesamtjahr höher sind als die Entfernungspauschale<br />

(Änderung: bis 2012 war die Prüfung pro Strecke und pro Tag<br />

durchzuführen; künftig pro Jahr)<br />

§ 9 EStG<br />

§ 4 (5) Nr. 6b EStG<br />

§ 9 EStG<br />

§ 9 EStG<br />

§ 9 EStG<br />

Seite 4/8 ETL ADVISION

<strong>Steuern</strong> Sparen !!<br />

Nr. Bereich Wer? Familie Wo sollen <strong>Steuern</strong> gespart werden? Womit kann gespart werden? Wie funktioniert's? Rechtsgrundlage Check<br />

41 Familie Sonderausgaben Riester-Rente Beratungstermin mit RCU vereinbaren<br />

- 154 EUR Grundzulage zzgl. Zulage für Kinder von 185 EUR, für Kinder,<br />

die ab 2008 geboren wurden: 300 EUR/Kind p.a. oder<br />

- (Falls günstiger) Sonderausgabenabzug in Höhe von max. 2.100 EUR<br />

- Für volle Zulage muss 4% der rentenversicherungspflichtigen<br />

Einnahmen (max. 2.100 EUR abzgl. Zulagen) eingezahlt werden;<br />

Mindestbeitrag ab 2012: 60 EUR<br />

- Auch für eine selbst genutzte Immobilie<br />

- ACHTUNG: gilt nicht für Arbeitnehmer in Versorgungswerken<br />

§ 10a i. V. m. § 79 ff. EStG<br />

42 Sonderausgaben Vorsorgeaufwendungen (private und gesetzliche<br />

Rentenversicherung inklusive Versorgungswerken)<br />

u.a. Rürup-Rente<br />

Einkommensteuer<br />

- Beratungstermin mit RCU vereinbaren<br />

- Gilt auch für Unternehmer<br />

- In 2012 = 74 % von 20.000/40.000 EUR abzugsfähig (das sind in 2012 =<br />

14.800/29.600EUR)<br />

--> Erhöhung der 60% aus 2005 um jährlich 2%-Punkte - voller Abzug in<br />

2025<br />

- Anrechnung von Beiträgen zur gesetztlichen Rentenversicherung bzw.<br />

zu Versorgungseinrichtungen<br />

- Spezielle Versicherungsverträge sind förderfähig, z.B. auch Rürup-<br />

Verträge gekoppelt mit Berufsunfähigkeit: Gesamtbeitrag ansatzfähig<br />

- Zur Berechnung siehe ETLnet: Artikel 3202 Vorsorgecheck<br />

43 Steuersatz Abgeltungssteuer versus persönlicher Steuersatz Günstigerprüfung immer beantragen, wenn persönlicher<br />

Grenzsteuersatz < 25 % ist<br />

Achtung: Günstigerprüfung in Ausnahmefällen auch bei > 25% sinnvoll<br />

(Grundfreibetrag bei ausschließlicher Erzielung von Kapitaleinkünfte,<br />

Altersentlastungsbetrag, Härteausgleich)<br />

44 Steuersatz Nichtveranlagungsbescheinigung beantragen Wenn Kapitalerträgen > als 801/1.602 Eur und < 8.841 EUR<br />

Nichtveranlagungsbescheinigung beantragen, dann wird keine Steuer<br />

fällig<br />

45 Steuerglättung Freistellung optimieren - Freiststellungsaufträge auf Banken verteilen, so dass Freibetrag auch<br />

ausgenutzt wird<br />

- keine Erklärung im Rahmen der ESt-Erklärung notwendig<br />

46 Verlustverrechnung Altverluste aus privaten Veräußerungsgeschäften<br />

verfallen am 31.12.2013<br />

47 Verlustverrechnung Zum Jahresende: Nutzen von erlittenen Verlusten<br />

und Verrechnung mit Erträgen, die der<br />

Abgeltungsteuer unterlagen (Rückerstattung<br />

möglich!)<br />

48 Werbungskosten Immobilie modernisieren: Wahlrecht zur Verteilung<br />

von Modernisierungskosten<br />

- Verlustbescheinigung bis 15.12. bei der Bank beantragen für realisierte<br />

Kursverluste<br />

- Verrechnen mit Gewinnen bei anderen Banken teilweise Erstattung<br />

mit Abgeltungsteuer<br />

- Modernisierungskosten sind sofort abzugsfähig oder innerhalb der<br />

kommenden 2-5 Jahre<br />

49 Werbungskosten Abschreibungspotential erhöhen<br />

- Wahlrecht sofern Kosten > 2.000 EUR<br />

Kosten für Grundsteinlegung und Richtfest sind Herstellungskosten,<br />

diese können über die Nutzungsdauer abgeschrieben werden<br />

50 Werbungskosten Vollständige Nutzung der<br />

Sonderabschreibungsmöglichkeiten<br />

Einkommensteuer<br />

Arbeitnehmer<br />

Anleger<br />

Vermieter<br />

- Sonder-Afa nutzen<br />

- Sanierungs-Afa ausnutzen<br />

§ 10 (3) EStG<br />

§ 32d EStG<br />

§ 20 (9) i. V. m. § 44a<br />

EStG<br />

§ 20 (6) i. V. m. § 23 EStG<br />

§ 20 (6) i. V. m. § 43a<br />

EStG<br />

§ 82b EStG<br />

§ 7i und § 7h EStG<br />

Seite 5/8 ETL ADVISION

Einkommensteuer<br />

Einsprüche<br />

<strong>Steuern</strong> Sparen !!<br />

Nr. Bereich Wer? Familie Wo sollen <strong>Steuern</strong> gespart werden? Womit kann gespart werden? Wie funktioniert's? Rechtsgrundlage Check<br />

51 Verlustverrechnung Verbilligte Vermietung an Angehörige<br />

- Wenn mehr als 66% der ortsüblichen Miete, dann 100% der<br />

§ 21 (2) EStG<br />

Verluste zur Verrechnung mit anderen Einkünften Werbungskosten absetzbar<br />

- Meistens werden damit Verluste entstehen, die mit anderen positiven<br />

Einkünften verrechenbar sind<br />

52<br />

Für folgende Sachverhalte sollte der Siehe ETLnet: Mustereinsprüche Beispielhaft:<br />

Steuerbescheid offen gehalten werden:<br />

- Versagung des Werbungskostenabzuges bei Kapitaleinkünften<br />

- Keine <strong>zum</strong>utbare Belastung bei Krankheitskosten<br />

53 Rechtsformwahl Durch Wechsel der Rechtsform lassen sich ggfs.<br />

<strong>Steuern</strong> sparen<br />

Siehe Tabellenblatt "Rechtsformwahl"<br />

Lohnkostenoptimierung Berechnung des Vorteils ... Siehe Tabellenblatt "nettomaxx"<br />

54 Lohnkostenoptimierung Aufmerksamkeiten Aus besonderem Anlass gewährte Sachzuwendungen, z.B. Bücher oder<br />

Blumen oder eine besondere Bewirtung bis 40 EUR<br />

R 19 (6) EStR<br />

55 Lohnkostenoptimierung Auslagenersatz Aufwendungen durch beruflich veranlasste Auswärtstätigkeit § 3 Nr. 50 EStG i. V. m. R<br />

3.50 (2) LStR<br />

56 Lohnkostenoptimierung Fehlgeldentschädigung/Mankogeld Arbeitnehmer verwaltet die Bargeldkasse, Risikoausgleich durch<br />

Mankogeld: 16 EUR / Monat steuerfrei<br />

R 19.3 (1) Nr. 4 LStR<br />

57 Lohnkostenoptimierung Nutzung betrieblicher Telekommunikationsgeräte - Private Nutzung von Mobiltelefon, Notebook ist steuerfrei<br />

§ 3 Nr 45 EStG i. V. m.<br />

- Ob überhaupt eine betriebliche Nutzung stattfindet ist unerheblich<br />

- Voraussetzung: Geräte müssen im Eigentum des Arbeitgebers bleiben<br />

R 3.45 LStR<br />

58 Lohnkostenoptimierung Fahrten zwischen Wohnung und Arbeitsstätte Pauschaliert versteuert (15 %) aber SV-frei, wenn Firmenwagen gestellt § 9 (1+2) EStG i. V. m.<br />

wird oder der Arbeitgeber einen Zuschuss zahlt<br />

R 9.5 (3) LStR<br />

59 Lohnkostenoptimierung Job-Ticket - Vereinbarung zw. Arbeitgeber und Öffentlichem Nahverkehr<br />

§ 8 (2) S.9 EStG i. V. m. §<br />

- Wird entweder pauschalversteuert bzw. unter 44 EUR/Monat<br />

steuerfrei; SV-frei<br />

40 (2) S.2 EStG<br />

60 Familie Lohnkostenoptimierung Kinderbetreuungszuschuss Erstattung Kinderbetreuungskosten für nicht schulpflichtige Kinder ist § 3 Nr. 33 EStG i. V. m. R<br />

steuer- und SV-frei<br />

3.33 LStG<br />

61 Lohnkostenoptimierung Werkzeuggeld/Messergeld Erstattungen für berufsübliche Aufwendungen für Werkzeuge sind § 3 Nr. 30 EStG i. V. m. R<br />

steuer- und SV-frei<br />

3.30 LStG<br />

62 Lohnkostenoptimierung Zuschläge für Sonntags-, Nacht- und Feiertagsarbeit Zuschläge für Sonn- und Feiertagsarbeit und Zuschläge für Arbeitszeiten § 3 (1) Nr. 1, 3, 4 EStG i. V.<br />

zw. 20.00 - 6.00 Uhr sind innerhalb der gesetzlichen Grenzen steuerund<br />

SV-frei<br />

m. § 3 (3) Nr. 2 EStG<br />

63 Lohnkostenoptimierung Essensgutscheine:<br />

Bis zu 44 EUR/Monat sind steuerfrei § 8 (2) EStG i. V. m.<br />

Restaurantchecks/Essenzuschuss/Essenmarken<br />

R 8.1 (7) LStR<br />

<strong>Unternehmen</strong>steuern<br />

Unternehmer allgemein<br />

64 Lohnkostenoptimierung Telefon/Internetkosten Pauschal 20 % der privaten Aufwendungen max. bis 20 EUR/Monat § 40 (2) EStG i. V. m.<br />

R 40.2 LStR<br />

65 Familie Lohnkostenoptimierung Heimarbeiterzuschlag - Bei Telearbeitsverhältnissen/Home-Office können Kosten für Miete,<br />

Heizung, Strom erstattet werden<br />

- Sind die Kosten geringer als 10% des Grundlohns, sind die Erstattungen<br />

steuer- und SV-frei<br />

R 46 (2) LStR<br />

66 Lohnkostenoptimierung Erholungsbeihilfe Finanzielle Beihilfe bei Nutzung des Urlaubs für eine spezielle<br />

§ 40 (2) Nr. 3 EStG i. V. m.<br />

Erholungsphase - Erstattung pauschaliert mit 25%besteuert<br />

R 40.2 LStR<br />

67 Lohnkostenoptimierung Betriebliche Gesundheitsförderung Maßnahmen des Arbeitnehmers zur Aufrechterhaltung und<br />

Verbesserung des allgemeinen Gesundheitszustandes bis max. 500 EUR<br />

p.a.<br />

§ 3 Nr. 34 EStG<br />

68 Lohnkostenoptimierung Firmenwagen Wenn Lohnsteuer auf Fahrten zwischen Wohnung und Arbeitsstätte<br />

pauschaliert wird, ist der Betrag SV-frei<br />

H 9.5 LStR, R 4.12 (1) EStR<br />

Seite 6/8 ETL ADVISION

<strong>Steuern</strong> Sparen !!<br />

Nr. Bereich Wer? Familie Wo sollen <strong>Steuern</strong> gespart werden? Womit kann gespart werden? Wie funktioniert's? Rechtsgrundlage Check<br />

69 Lohnkostenoptimierung Gutscheine für Waren und<br />

Bemessungsgrenze 44 EUR - steuer- und SV-frei § 8 (2) EStG i. V. m.<br />

Dienstleistungen/Tankgutscheine<br />

R 8.1 LStR<br />

70 Lohnkostenoptimierung Berufsbekleidung Ersatz der typischen Berufsbekleidung durch den Arbeitgeber ist steuer- § 3 Nr. 31 EStG i. V. m.<br />

und SV-frei<br />

R 3.31 LStG<br />

71 Lohnkostenoptimierung Sammelbeförderung Wenn durch Arbeitgeber organisiert und betriebsnotwendig, dann § 3 Nr. 32 EStG i. V. m.<br />

steuer- und SV-frei<br />

R 3.32 LStG<br />

72 Lohnkostenoptimierung Unterstützungsleistungen Ist der Arbeitnehmer in einer besonderen Notsituation (z.B. Krankheit § 3 Nr. 11 EStG i. V. m.<br />

oder finanzieller Schaden), Unterstützung bis 600 EUR steuer- und SVfrei<br />

R 3.11 LStG<br />

73 Lohnkostenoptimierung Belegschafts- und Personalrabatte - Für vom Arbeitgeber produzierte oder vertriebene Waren und § 8 (3) EStG i. V. m. R 8.2<br />

Dienstleistungen<br />

- Verbilligte Abgabe bis zu einem Vorteil von 1.080 EUR p.a. steuer- und<br />

SV-frei<br />

LStR<br />

74 Lohnkostenoptimierung Werbeflächen 256 EUR p.a. sind steuer- und SV-frei § 22 Nr. 3 EStG<br />

75 Lohnkostenoptimierung Parkplatz - Kostenlose oder verbilligte Überlassung von Parkraum an Beschäftigte<br />

ist steuerfrei<br />

- auch die Anmietung von nicht unmittelbar in der Nähe liegenden<br />

Tiefgaragenplätzen<br />

76 Lohnkostenoptimierung Anstieg für steuer- und sozialversicherungsfreie Anstieg von 4.440 EUR p.a. (370 EUR/Monat) auf 4.488 EUR p.a. (374<br />

Beiträge in der betrieblichen Altervorsorge (4% der<br />

BBMG + 1.800 EUR)<br />

EUR/Monat)<br />

<strong>Unternehmen</strong>steuern<br />

Unternehmer allgemein<br />

77 Lohnkostenoptimierung Betriebsveranstaltung - Bis 110 EUR / Arbeitnehmer nicht zu versteuern<br />

- Max. 2 Veranstaltungen p.a.<br />

78 Lohnkostenoptimierung Übernahme von Unfallkosten Soweit sich der Unfall auf Dienstreise ereignete, ist der Ersatz der Kfz-<br />

Unfallfolgekosten steuer- und sv-frei<br />

79 Betriebsausgaben Sonderabschreibung 20 % Sonderabschreibung möglich § 7g EStG<br />

80 Betriebsausgaben Investitionsabzugsbetrag - Investitionsabzugsbetrag = 40 % (höchsten 200.000 EUR --> Investition § 7g EStG<br />

(Maschinen, Büroausstattung, Autos) von max 500.000 EUR) vom<br />

Gewinn abzugsfähig<br />

- Muss innerhalb von 3 Jahren investiert werden<br />

- Voraussetzung: Betriebsvermögen ist kleiner TEUR 235 bzw. Gewinn <<br />

TEUR 100 bei Einnahmenüberschussrechner<br />

--> siehe ETLnet: Merkblatt Investitionsabzugsbetrag<br />

81 Betriebsausgaben Rücklage für Ersatzbeschaffung - Übertragung stiller Reserven<br />

- Ein Wirtschaftsgut des Anlage- oder Umlaufvermögens, welches<br />

infolge höherer Gewalt oder infolge oder zur Vermeidung eines<br />

behördlichen Eingriffs gegen Entschädigung aus dem Betriebsvermögen<br />

ausscheidet<br />

R 6.6 EStR<br />

82 Betriebsausgaben Rücklage 6b EStG Übertragung stiller Reserven bei Verkauf und anschließendem Kauf von<br />

Gebäude, Grund und Boden, Schiffe<br />

§ 6b EStG<br />

83 Familie Betriebsausgaben Beschäftigung von Angehörigen - Optimierung: Sozialversicherung und Steuerersparnis, z.B. 400<br />

EUR/Mini-Jobs (2. Job)<br />

www.minijob-zentrale.de<br />

84 Betriebseinnahmen Ausschöpfen von Fördermitteln --> Beratungsgespräch mit der ETL <strong>Unternehmen</strong>sberatung<br />

- Fördermittel-Hotline der ETL UB<br />

- Siehe ETLnet<br />

85 Betriebseinnahmen Investitionszulage - Fortführung bis 2013 Siehe ETLnet: Merkblatt Investitionszulage<br />

86 Bilanzstruktur; Betriebsausgaben Außerbilanzielle Erfassung von z.B.<br />

Geschäftsausstattung, Firmenwagen, etc.<br />

--> Beratungsgespräch mit ETL Leasing vereinbaren<br />

Seite 7/8 ETL ADVISION

<strong>Steuern</strong> Sparen !!<br />

Nr. Bereich Wer? Familie Wo sollen <strong>Steuern</strong> gespart werden? Womit kann gespart werden? Wie funktioniert's? Rechtsgrundlage Check<br />

87 Bilanzstruktur; Liquidität Debitorenfinanzierung<br />

Factoring oder Inkasso<br />

--> Beratungsgespräch mit anteeo oder ETL Leasing<br />

88 Steuerpflicht/Gewerbesteuer Vermeidung der Abfärbung durch Auslagerung der<br />

gewerblichen Tätigkeit<br />

Z.B. bei Vermietung und Verpachtung, Ärzte + Verkauf von Heilmitteln § 15 (3) Nr. 1 EStG<br />

89 Steuersatz Thesaurierungsbesteuerung Einbehaltene und wieder investierte Gewinne werden mit 28,25 % +<br />

SolZ besteuert anstatt mit individuellem Steuersatz des Unternehmers<br />

--> Achtung: Nachversteuerung kann teuer werden<br />

--> Siehe ETLnet: Thesaurierungsbesteuerung<br />

90 Altersvorsorge Insolvenzsicherung der Altersvorsorge --> Beratungstermin mit RCU<br />

91 Altersvorsorge Über Fördermöglichkeit des Ehegatten --> Riester-<br />

Sparen auch für Unternehmer möglich;<br />

Mindesteigenbeitrag 60 EUR für jeden Riester-<br />

Sparer<br />

92 Altersvorsorge Besprechungsprotokoll: Rürup-Rente als<br />

steuerbegünstigte Zusatzvorsorge für Selbständige<br />

93<br />

<strong>Unternehmen</strong>steuern<br />

GmbHs<br />

ErbSt<br />

--> Beratungstermin mit RCU<br />

- Siehe Punkt 41<br />

--> Beratungstermin mit RCU<br />

- Siehe Punkt 42<br />

Steuerfreie Einnahmen Steuerfreiheit von Dividenden Gründung einer Familienholding § 8b KStG<br />

94<br />

Familie Erbschaft Ausnutzen der Freibeträge alle 10 Jahre Alle 10 Jahre können bis zu TEUR 500 an Ehegatten, TEUR 400 an<br />

Kinder, TEUR 20 an Geschwister verschenkt werden, ohne dass<br />

Schenkung- bzw. Erbschaftsteuer anfällt<br />

95 Optimierung Auf den Zahlungszeitpunkt kommt es an,<br />

Relevant für Einnahmenüberschussrechner, bei der Einkommensteuer,<br />

Verschiebungen in andere Jahre ist möglich allerdings nicht bei Bilanzierern<br />

96 Fristverlängerung Antrag stellen, wenn Abgabe bis 31.5. nicht klappt,<br />

Verlängerung bis 31.12., wenn Steuerberater<br />

eingeschaltet ist<br />

Verschiedenes<br />

Personengesellschaft<br />

alle ESt<br />

§ 16 ErbStG<br />

Seite 8/8 ETL ADVISION