Wirksames IKS wichtiger denn je!

Wirksames IKS wichtiger denn je!

Wirksames IKS wichtiger denn je!

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Bei der Risikoanalyse werden zweckmäßigerweise<br />

„echte Risiken“, wie<br />

z.B. der Verlust eines Großkunden<br />

durch Qualitätsmängel, von „allgemeinen<br />

Schadensumschreibungen“, wie<br />

z.B. mangelnde Liquidität, getrennt.<br />

Besonders wichtig ist es, Problematisches<br />

genau zu beschreiben und<br />

nicht nur nebulös von einem „unzureichenden<br />

Vertriebssystem“ zu reden.<br />

Dann geht es darum, für alle identifi -<br />

zierten Risiken mögliche Schadensverläufe<br />

zu beschreiben:<br />

Wie wahrscheinlich ist der<br />

Schaden?<br />

Wie groß wird er sein?<br />

Was ist das beste und was das<br />

schlechteste Szenario?<br />

Sind die Antworten auf diese Fragen<br />

herausgearbeitet, offenbaren sich die<br />

Stellschrauben, an denen gedreht<br />

werden muss, um drohendes Ungemach<br />

aufzuhalten. Abzuleiten sind<br />

konkrete Maßnahmen, die gewähr-<br />

leisten sollen, dass drohende Risiken vermieden oder<br />

zumindest rechtzeitig erkannt werden.<br />

3. Beispiel aus der Unternehmenspraxis<br />

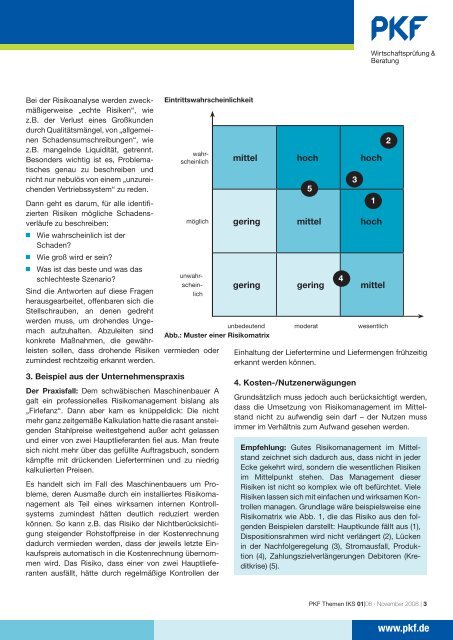

Eintrittswahrscheinlichkeit<br />

Der Praxisfall: Dem schwäbischen Maschinenbauer A<br />

galt ein professionelles Risikomanagement bislang als<br />

„Firlefanz“. Dann aber kam es knüppeldick: Die nicht<br />

mehr ganz zeitgemäße Kalkulation hatte die rasant ansteigenden<br />

Stahlpreise weitestgehend außer acht gelassen<br />

und einer von zwei Hauptlieferanten fi el aus. Man freute<br />

sich nicht mehr über das gefüllte Auftragsbuch, sondern<br />

kämpfte mit drückenden Lieferterminen und zu niedrig<br />

kalkulierten Preisen.<br />

Es handelt sich im Fall des Maschinenbauers um Probleme,<br />

deren Ausmaße durch ein installiertes Risikomanagement<br />

als Teil eines wirksamen internen Kontrollsystems<br />

zumindest hätten deutlich reduziert werden<br />

können. So kann z.B. das Risiko der Nichtberücksichtigung<br />

steigender Rohstoffpreise in der Kostenrechnung<br />

dadurch vermieden werden, dass der <strong>je</strong>weils letzte Einkaufspreis<br />

automatisch in die Kostenrechnung übernommen<br />

wird. Das Risiko, dass einer von zwei Hauptlieferanten<br />

ausfällt, hätte durch regelmäßige Kontrollen der<br />

wahrscheinlich<br />

mittel hoch hoch<br />

möglich gering mittel hoch<br />

unwahrscheinlich<br />

gering gering mittel<br />

unbedeutend<br />

Abb.: Muster einer Risikomatrix<br />

moderat wesentlich<br />

Einhaltung der Liefertermine und Liefermengen frühzeitig<br />

erkannt werden können.<br />

4. Kosten-/Nutzenerwägungen<br />

Grundsätzlich muss <strong>je</strong>doch auch berücksichtigt werden,<br />

dass die Umsetzung von Risikomanagement im Mittelstand<br />

nicht zu aufwendig sein darf – der Nutzen muss<br />

immer im Verhältnis zum Aufwand gesehen werden.<br />

Empfehlung: Gutes Risikomanagement im Mittelstand<br />

zeichnet sich dadurch aus, dass nicht in <strong>je</strong>der<br />

Ecke gekehrt wird, sondern die wesentlichen Risiken<br />

im Mittelpunkt stehen. Das Management dieser<br />

Risiken ist nicht so komplex wie oft befürchtet. Viele<br />

Risiken lassen sich mit einfachen und wirksamen Kontrollen<br />

managen. Grundlage wäre beispielsweise eine<br />

Risikomatrix wie Abb. 1, die das Risiko aus den folgenden<br />

Beispielen darstellt: Hauptkunde fällt aus (1),<br />

Dispositionsrahmen wird nicht verlängert (2), Lücken<br />

in der Nachfolgeregelung (3), Stromausfall, Produktion<br />

(4), Zahlungszielverlängerungen Debitoren (Kreditkrise)<br />

(5).<br />

PKF Themen <strong>IKS</strong> 01|08 · November 2008 | 3<br />

www.pkf.de