Investmentfonds und Steuern

Investmentfonds und Steuern

Investmentfonds und Steuern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

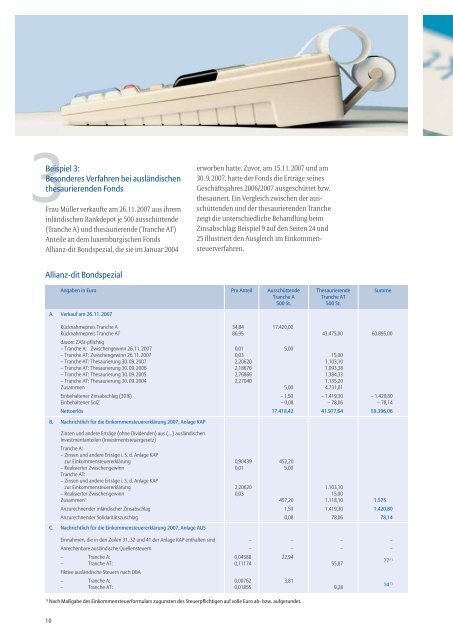

3Beispiel 3:<br />

Besonderes Verfahren bei ausländischen<br />

thesaurierenden Fonds<br />

Frau Müller verkaufte am 26. 11. 2007 aus ihrem<br />

inländischen Bankdepot je 500 ausschüttende<br />

(Tranche A) <strong>und</strong> thesaurierende (Tranche AT)<br />

Anteile an dem luxemburgischen Fonds<br />

Allianz-dit Bondspezial, die sie im Januar 2004<br />

Allianz-dit Bondspezial<br />

10<br />

erworben hatte. Zuvor, am 15. 11. 2007 <strong>und</strong> am<br />

30. 9. 2007, hatte der Fonds die Erträge seines<br />

Geschäftsjahres 2006/2007 ausgeschüttet bzw.<br />

thesauriert. Ein Vergleich zwischen der ausschüttenden<br />

<strong>und</strong> der thesaurierenden Tranche<br />

zeigt die unterschiedliche Behandlung beim<br />

Zinsabschlag; Beispiel 9 auf den Seiten 24 <strong>und</strong><br />

25 illustriert den Ausgleich im Einkommensteuerverfahren.<br />

Angaben in Euro Pro Anteil Ausschüttende<br />

Tranche A<br />

500 St.<br />

A. Verkauf am 26. 11. 2007<br />

Rücknahmepreis Tranche A<br />

Rücknahmepreis Tranche AT<br />

davon: ZASt-pflichtig<br />

– Tranche A: Zwischengewinn 26. 11. 2007<br />

– Tranche AT: Zwischengewinn 26. 11. 2007<br />

– Tranche AT: Thesaurierung 30. 09. 2007<br />

– Tranche AT: Thesaurierung 30. 09. 2006<br />

– Tranche AT: Thesaurierung 30. 09. 2005<br />

– Tranche AT: Thesaurierung 30. 09. 2004<br />

Zusammen<br />

Einbehaltener Zinsabschlag (30 %)<br />

Einbehaltener SolZ<br />

Nettoerlös<br />

B. Nachrichtlich für die Einkommensteuererklärung 2007, Anlage KAP<br />

Zinsen <strong>und</strong> andere Erträge (ohne Dividenden) aus (…) ausländischen<br />

Investmentanteilen (Investmentsteuergesetz)<br />

Tranche A:<br />

– Zinsen <strong>und</strong> andere Erträge i. S. d. Anlage KAP<br />

zur Einkommensteuererklärung<br />

– Realisierter Zwischengewinn<br />

Tranche AT:<br />

– Zinsen <strong>und</strong> andere Erträge i. S. d. Anlage KAP<br />

zur Einkommensteuererklärung<br />

– Realisierter Zwischengewinn<br />

Zusammen 1<br />

Anzurechnender inländischer Zinsabschlag<br />

Anzurechnender Solidaritätszuschlag<br />

C. Nachrichtlich für die Einkommensteuererklärung 2007, Anlage AUS<br />

Einnahmen, die in den Zeilen 31, 32 <strong>und</strong> 41 der Anlage KAP enthalten sind<br />

Anrechenbare ausländische Quellensteuern<br />

– Tranche A:<br />

– Tranche AT:<br />

Fiktive ausländische <strong>Steuern</strong> nach DBA<br />

– Tranche A:<br />

– Tranche AT:<br />

34,84<br />

86,95<br />

0,01<br />

0,03<br />

2,20620<br />

2,18676<br />

2,76866<br />

2,27040<br />

0,90439<br />

0,01<br />

2,20620<br />

0,03<br />

–<br />

–<br />

0,04588<br />

0,11174<br />

0,00762<br />

0,01855<br />

17.420,00<br />

5,00<br />

5,00<br />

– 1,50<br />

– 0,08<br />

17.418,42<br />

452,20<br />

5,00<br />

457,20<br />

1,50<br />

0,08<br />

–<br />

–<br />

22,94<br />

1) Nach Maßgabe des Einkommensteuerformulars zugunsten des Steuerpflichtigen auf volle Euro ab- bzw. aufger<strong>und</strong>et.<br />

3,81<br />

Thesaurierende<br />

Tranche AT<br />

500 St.<br />

43.475,00<br />

15,00<br />

1.103,10<br />

1.093,38<br />

1.384,33<br />

1.135,20<br />

4.731,01<br />

– 1.419,30<br />

– 78,06<br />

41.977,64<br />

1.103,10<br />

15,00<br />

1.118,10<br />

1.419,30<br />

78,06<br />

–<br />

–<br />

55,87<br />

9,28<br />

Summe<br />

60.895,00<br />

– 1.420,80<br />

– 78,14<br />

59.396,06<br />

1.575<br />

1.420,80<br />

78,14<br />

–<br />

–<br />

77 1)<br />

14 1)