Besteuerung der gemeinnützigen Vereine - Das Finanzamt Wittlich

Besteuerung der gemeinnützigen Vereine - Das Finanzamt Wittlich

Besteuerung der gemeinnützigen Vereine - Das Finanzamt Wittlich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

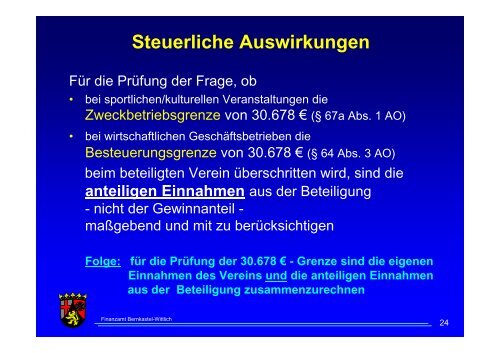

Steuerliche Auswirkungen<br />

Für die Prüfung <strong>der</strong> Frage, ob<br />

• bei sportlichen/kulturellen Veranstaltungen die<br />

Zweckbetriebsgrenze von 30.678 € (§ 67a Abs. 1 AO)<br />

• bei wirtschaftlichen Geschäftsbetrieben die<br />

<strong>Besteuerung</strong>sgrenze von 30.678 € (§ 64 Abs. 3 AO)<br />

beim beteiligten Verein überschritten wird, sind die<br />

anteiligen Einnahmen aus <strong>der</strong> Beteiligung<br />

- nicht <strong>der</strong> Gewinnanteil -<br />

maßgebend und mit zu berücksichtigen<br />

Folge: für die Prüfung <strong>der</strong> 30.678 € - Grenze sind die eigenen<br />

Einnahmen des Vereins und die anteiligen Einnahmen<br />

aus <strong>der</strong> Beteiligung zusammenzurechnen<br />

<strong>Finanzamt</strong> Bernkastel-<strong>Wittlich</strong><br />

24