Antrag bei Vorliegen von Doppelbesteuerungsabkommen

Antrag bei Vorliegen von Doppelbesteuerungsabkommen

Antrag bei Vorliegen von Doppelbesteuerungsabkommen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

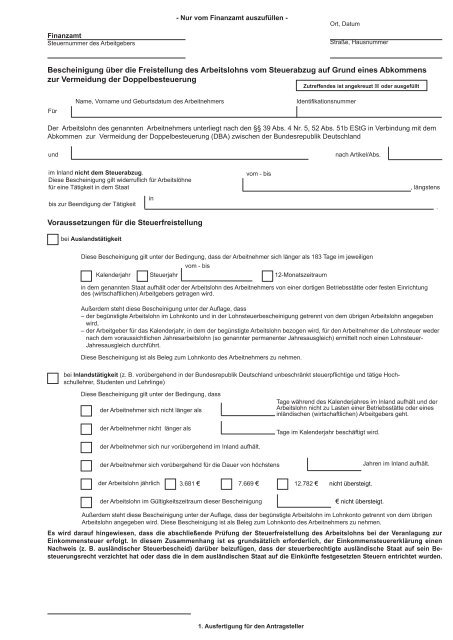

Finanzamt<br />

Steuernummer des Ar<strong>bei</strong>tgebers<br />

- Nur vom Finanzamt auszufüllen -<br />

Ort, Datum<br />

Straße, Hausnummer<br />

Bescheinigung über die Freistellung des Ar<strong>bei</strong>tslohns vom Steuerabzug auf Grund eines Abkommens<br />

zur Vermeidung der Doppelbesteuerung<br />

Zutreffendes ist angekreuzt � oder ausgefüllt<br />

Für<br />

Name, Vorname und Geburtsdatum des Ar<strong>bei</strong>tnehmers<br />

Der Ar<strong>bei</strong>tslohn des genannten Ar<strong>bei</strong>tnehmers unterliegt nach den §§ 39 Abs. 4 Nr. 5, 52 Abs. 51b EStG in Verbindung mit dem<br />

Abkommen zur Vermeidung der Doppelbesteuerung (DBA) zwischen der Bundesrepublik Deutschland<br />

und nach Artikel/Abs.<br />

im Inland nicht dem Steuerabzug.<br />

Diese Bescheinigung gilt widerruflich für Ar<strong>bei</strong>tslöhne<br />

für eine Tätigkeit in dem Staat<br />

bis zur Beendigung der Tätigkeit<br />

Voraussetzungen für die Steuerfreistellung<br />

<strong>bei</strong> Auslandstätigkeit<br />

in<br />

vom - bis<br />

Diese Bescheinigung gilt unter der Bedingung, dass der Ar<strong>bei</strong>tnehmer sich länger als 183 Tage im jeweiligen<br />

vom - bis<br />

Kalenderjahr Steuerjahr<br />

12-Monatszeitraum<br />

in dem genannten Staat aufhält oder der Ar<strong>bei</strong>tslohn des Ar<strong>bei</strong>tnehmers <strong>von</strong> einer dortigen Betriebsstätte oder festen Einrichtung<br />

des (wirtschaftlichen) Ar<strong>bei</strong>tgebers getragen wird.<br />

, längstens<br />

Außerdem steht diese Bescheinigung unter der Auflage, dass<br />

– der begünstigte Ar<strong>bei</strong>tslohn im Lohnkonto und in der Lohnsteuerbescheinigung getrennt <strong>von</strong> dem übrigen Ar<strong>bei</strong>tslohn angegeben<br />

wird,<br />

– der Ar<strong>bei</strong>tgeber für das Kalenderjahr, in dem der begünstigte Ar<strong>bei</strong>tslohn bezogen wird, für den Ar<strong>bei</strong>tnehmer die Lohnsteuer weder<br />

nach dem voraussichtlichen Jahresar<strong>bei</strong>tslohn (so genannter permanenter Jahresausgleich) ermittelt noch einen Lohnsteuer-<br />

Jahresausgleich durchführt.<br />

Diese Bescheinigung ist als Beleg zum Lohnkonto des Ar<strong>bei</strong>tnehmers zu nehmen.<br />

<strong>bei</strong> Inlandstätigkeit (z. B. vorübergehend in der Bundesrepublik Deutschland unbeschränkt steuerpflichtige und tätige Hochschullehrer,<br />

Studenten und Lehrlinge)<br />

Diese Bescheinigung gilt unter der Bedingung, dass<br />

der Ar<strong>bei</strong>tnehmer sich nicht länger als<br />

der Ar<strong>bei</strong>tnehmer nicht länger als<br />

der Ar<strong>bei</strong>tnehmer sich nur vorübergehend im Inland aufhält.<br />

der Ar<strong>bei</strong>tnehmer sich vorübergehend für die Dauer <strong>von</strong> höchstens<br />

der Ar<strong>bei</strong>tslohn jährlich<br />

3.681 € 7.669 € 12.782 €<br />

Tage während des Kalenderjahres im Inland aufhält und der<br />

Ar<strong>bei</strong>tslohn nicht zu Lasten einer Betriebsstätte oder eines<br />

inländischen (wirtschaftlichen) Ar<strong>bei</strong>tgebers geht.<br />

Tage im Kalenderjahr beschäftigt wird.<br />

nicht übersteigt.<br />

Jahren im Inland aufhält.<br />

der Ar<strong>bei</strong>tslohn im Gültigkeitszeitraum dieser Bescheinigung<br />

€ nicht übersteigt.<br />

Außerdem steht diese Bescheinigung unter der Auflage, dass der begünstigte Ar<strong>bei</strong>tslohn im Lohnkonto getrennt <strong>von</strong> dem übrigen<br />

Ar<strong>bei</strong>tslohn angegeben wird. Diese Bescheinigung ist als Beleg zum Lohnkonto des Ar<strong>bei</strong>tnehmers zu nehmen.<br />

Es wird darauf hingewiesen, dass die abschließende Prüfung der Steuerfreistellung des Ar<strong>bei</strong>tslohns <strong>bei</strong> der Veranlagung zur<br />

Einkommensteuer erfolgt. In diesem Zusammenhang ist es grundsätzlich erforderlich, der Einkommensteuererklärung einen<br />

Nachweis (z. B. ausländischer Steuerbescheid) darüber <strong>bei</strong>zufügen, dass der steuerberechtigte ausländische Staat auf sein Besteuerungsrecht<br />

verzichtet hat oder dass die in dem ausländischen Staat auf die Einkünfte festgesetzten Steuern entrichtet wurden.<br />

1. Ausfertigung für den <strong>Antrag</strong>steller<br />

Identifikationsnummer<br />

.