Descargar revista - Ekos Negocios

Descargar revista - Ekos Negocios

Descargar revista - Ekos Negocios

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

[pág. 4]<br />

CONTENIDO<br />

NOS VISITÓ<br />

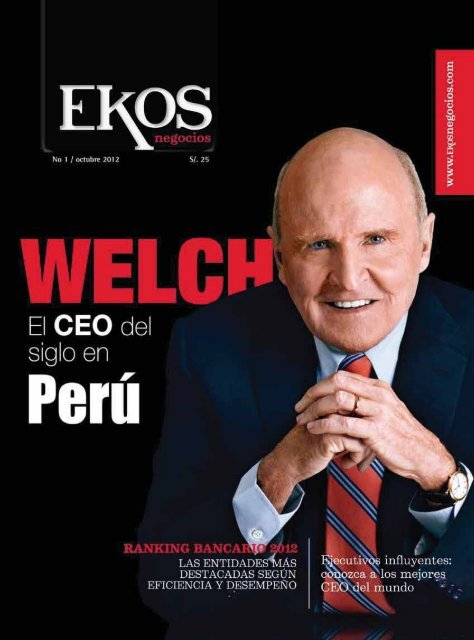

Pedro Martínez Carlevarino revela<br />

datos claves de su vida y el plan<br />

de expansión de Peruana de<br />

Combustibles.<br />

LOS EJECUTIVOS MÁS<br />

INFLUYENTES<br />

DEL MUNDO<br />

Sus vidas giran alrededor del poder y<br />

sus decisiones son las más acertadas.<br />

Conozca quienes son los mejores altos<br />

ejecutivos del mundo.<br />

EL RANKING BANCARIO<br />

DEL PERÚ EN EL 2012<br />

<strong>Ekos</strong> <strong>Negocios</strong> midió la eficiencia<br />

y desempeño de la Banca Múltiple.<br />

Conozca cuáles fueron las<br />

entidades más destacadas.<br />

{pag. 14}<br />

{pag. 30}<br />

{pag. 48}<br />

Impresión<br />

Corporación Gráfica Navarrete<br />

Las opiniones vertidas en los artículos son<br />

responsabilidad exclusiva de sus autores y<br />

no comprometen a la Revista ni a sus editores.<br />

Se prohibe la reproducción total o parcial del<br />

material gráfico y editorial sin previa<br />

autorización de los editores.<br />

CONTACTO<br />

Germán Schreiber N. 299 - Oficina 306 (altura<br />

cdra.2 de Av. Canaval y Moreyra), Lima - Perú<br />

Central: (511) 442-1395<br />

infoperu@ekosnegocios.com<br />

www.ekosnegocios.com<br />

REVISTA EKOS NEGOCIOS<br />

@<strong>revista</strong>ekos<br />

CRÉDITOS<br />

EQUIPO EDITORIAL<br />

Ricardo Dueñas Novoa<br />

Presidente<br />

Juan Alberto Casas<br />

Vicepresidente<br />

jacasas@ekosnegocios.com<br />

Sofía Chávez Tamayo<br />

Gerente Regional<br />

Revista <strong>Ekos</strong> <strong>Negocios</strong><br />

Francisco Flores Taipe<br />

Coordinación Económica<br />

Silvina Hutchins Jiménez<br />

Coordinación Editorial<br />

shutchins@ekosnegocios.com<br />

Staff de Investigación<br />

Iris Silva Aliaga<br />

Daniela Barona Cordero<br />

Silvana González Vega<br />

Unidad de Análisis Económico<br />

Víctor Zabala<br />

Juan Carlos Zabala<br />

Fausto Maldonado<br />

Arelis Carbalí Apunte<br />

Coordinadora Gráfica<br />

acarbali@ekos.com.ec<br />

Staff de Diseño e Ilustración<br />

Alejandra Zárate Hernández<br />

César Álvarez Rojas<br />

Portada<br />

Alejandra Zárate Hernández<br />

Fotografía<br />

David Hermoza Bocanegra<br />

COMERCIALIZACIÓN<br />

Karina Rodríguez León<br />

krodriguez@ekosnegocios.com<br />

Bárbara De La Peña Zeballos<br />

bdelapena@ekosnegocios.com<br />

Claudia Del Portal Oliveri<br />

cdelportal@ekosnegocios.com<br />

Angélica Chávez Ruiz<br />

chavez@ekosnegocios.com<br />

REPRESENTANTE EN<br />

LA UNIÓN EUROPEA:<br />

EuroLatin Business Publications Group<br />

asanchez@eurolatin-bpg.com<br />

www.EuroLatin-bpg.com

[pág. 6]<br />

EDITORIAL<br />

El primer número de<br />

EKOS NEGOCIOS en Perú<br />

Estimado Lector, es un placer presentarles<br />

la edición 01 de la <strong>revista</strong><br />

<strong>Ekos</strong> <strong>Negocios</strong>, un espacio editorial<br />

destinado a entregar información<br />

estratégica para la efectiva toma<br />

de decisiones gerenciales.<br />

Cada una de nuestras secciones,<br />

examina y hurga en el quehacer<br />

empresarial peruano, con información<br />

de primera fuente, investigación<br />

profunda y con los actores<br />

más destacados de este escenario.<br />

Siempre en busca de contenidos<br />

diferentes y propositivos.<br />

Influencia, innovación y responsabilidad…<br />

Lejos de hallar una receta<br />

para el éxito empresarial, en la<br />

primera edición de la <strong>revista</strong> <strong>Ekos</strong><br />

<strong>Negocios</strong> quisimos relatar historias<br />

exitosas de empresarios que han<br />

sabido gestar un camino lleno de<br />

aciertos y estrategias.<br />

Por un lado, el Equipo Editorial armó<br />

una serie de listados donde los<br />

protagonistas son los ejecutivos<br />

más poderosos del mundo. Hablamos<br />

de aquellos cerebros empresariales<br />

que han transformado radicalmente<br />

sus organizaciones e<br />

industrias. En la lista de oro, brilla<br />

el estadounidense Jack Welch,<br />

quien revolucionó General Electric<br />

a lo largo de su gestión y cambió<br />

el significado de la palabra éxito;<br />

personaje al cual con esfuerzo lo<br />

traemos a Perú este 18 de octubre.<br />

Además, se investigó sobre los CEO<br />

más influyentes del globo, los ejecutivos<br />

menores de 40 años que<br />

han marcado hitos, los más adinerados,<br />

así como los grandes pensadores<br />

de negocios y los ejecutivos<br />

destacados de la región (hay historias<br />

importantes a leer atrás del<br />

éxito de estas personas).<br />

Esta edición también abre un espacio<br />

destacado a los bancos más<br />

grandes del Perú y sus indicadores<br />

más destacados de gestión.<br />

Queremos agradecer a todos quienes<br />

han hecho posible este primer<br />

número y han depositado su voto<br />

de confianza en este importante<br />

proyecto editorial.<br />

Estimado Lector, esperamos que<br />

esta edición sea de su agrado.<br />

Recuerde visitar nuestro portal www.ekosnegocios.com

ACTUALIDAD<br />

[pág. 8]<br />

PANORAMA EMPRESARIAL<br />

Kimberly-Clark Perú recibió, por segundo año, el Distintivo<br />

de Empresa Socialmente Responsable-ESR, entregado<br />

por Perú 2021. El galardón reconoce las buenas<br />

prácticas empresariales que la firma sostiene con<br />

empleados, inversionistas, clientes y sociedad en general.<br />

“Este reconocimiento nos exige seguir trabajando<br />

en beneficio de la sociedad”, señaló Leslie Rodriguez,<br />

Coordinadora Senior de Asuntos Corporativos.<br />

20 años exitosos en el Perú<br />

El pasado 4 de septiembre, la empresa uruguaya Genexus celebró sus 20<br />

años en el Perú con un evento al que asistieron cerca de 300 ejecutivos,<br />

directores de las áreas de Sistemas y Tecnologías de la Información. El<br />

Double Tree El Pardo Hotel fue escenario del VII Encuentro Genexus Perú,<br />

en el que estuvo presente Nicolás Jodal, Vicepresidente y Co-Fundador<br />

de GeneXus International, ganador del Premio Nacional de Ingeniería en<br />

Uruguay y expositor en la última Cumbre de las Américas.<br />

Socialmente responsable El boulevard de la dulzura<br />

Mejores estándares de calidad<br />

Nokia Siemens Networks es la primera compañía de telecomunicaciones<br />

en introducir una evaluación de riesgos en materia de derechos humanos<br />

y sistema de buena gestión, como parte de su proceso de ventas. Para ello<br />

se capacitó a más de 5 600 empleados en lucha contra la corrupción y se<br />

inició el diálogo con otras empresas de telecomunicación para el desarrollo<br />

de principios comunes sobre privacidad y libertad de expresión.<br />

Nestlé y la Asociación Peruana de Gastronomía (APE-<br />

GA) presentaron el Bulevar “Descubre la Dulzura del<br />

Perú”, que en su segundo año reunió a los 20 mejores<br />

reposteros del país en la feria Mistura 2012. “El Bulevar<br />

constituye un reconocimiento a las recetas que le<br />

han permitido a las familias peruanas lucirse y hacerse<br />

queridas a lo largo de décadas”, comentó, Gisella Rojo,<br />

Gerente de Asuntos Corporativos de Nestlé Perú.

ACTUALIDAD<br />

[pág. 10]<br />

PANORAMA EMPRESARIAL<br />

La Fundación Western Union junto a la Europa UEFA<br />

League anunciaron que convertirán cada pase exitoso<br />

de jugador a jugador, en esta temporada, en fondos<br />

equivalentes a un día de educación para niños y jóvenes<br />

en diferentes partes del mundo. La iniciativa denominada<br />

PASS comenzó el 20 de septiembre y su objetivo<br />

es llegar a un millón de días de clases durante las<br />

siguientes tres temporadas.<br />

Reunión de turismo en Lima<br />

La quinta edición de la conferencia SAHIC -South American Hotel & Tourism<br />

Investment Conference- reunió a más de 500 participantes provenientes<br />

de Argentina, Colombia, Brasil, Ecuador, Chile, Perú, México, Uruguay,<br />

EE UU y España, entre otros. El foro fue organizado por la consultora HVS<br />

Sudamérica, con el apoyo del Ministerio de Comercio Exterior y Turismo del<br />

Perú, país que fue sede por primera vez de este encuentro.<br />

Financimiento educativo Presente en Mistura 2012<br />

Nuevo operador tecnológico<br />

OLO del Perú ingresó al mercado con el servicio de tecnología 4G (Internet<br />

de alta velocidad). Este nuevo operador permitirá a los usuarios contar<br />

con planes ilimitados prepago sin contrato obligatorio de permanencia.<br />

El Gerente General de OLO del Perú, Alexey Blyumin, manifestó que<br />

el objetivo es ofrecer un servicio de estándares mundiales en atención al<br />

cliente y al desarrollo de productos.<br />

En Mistura 2012, VisaNet facilitó las transacciones gracias<br />

a la tarjeta Mistura BBVA. La compañía informó<br />

que se migró casi al 100% al pago con tarjeta, consiguiendo<br />

una participación exitosa en la feria gastronómica<br />

más importante de América Latina. El equipo de<br />

VisaNet capacitó a los puntos de venta sobre el uso de<br />

los POS, generó afiliaciones al servicio y operó los terminales<br />

en islas de atención.

E<br />

l Gran Teatro Nacional fue<br />

la sede de la III Cumbre de<br />

Jefes de Estado y de Gobierno de<br />

países de América del Sur y Países<br />

Árabes (ASPA), que convocó a<br />

autoridades, empresarios y líderes<br />

de los países de la Unión de Naciones<br />

Suramericanas (Unasur); y<br />

de la Liga de Estados Árabes.<br />

En su discurso inaugural, el Presidente<br />

del Perú, Ollanta Humala,<br />

mencionó que la paz, la inclusión<br />

social y el desarrollo son los<br />

retos comunes que tienen que<br />

enfrentar en adelante los países.<br />

El mandatario agregó que el foco<br />

de la cooperación debe darse<br />

en la agricultura, seguridad alimentaria,<br />

industria de biocombustibles,<br />

el uso sensato de los<br />

ASPA, ESCENARIO<br />

PARA EL DIÁLOGO<br />

COMERCIAL<br />

{Por: Silvina Hutchins Jiménez}<br />

{Foto: Cortesía Agencia Andina}<br />

Al cierre de la cumbre,<br />

se firmó la Declaración<br />

de Lima.<br />

recursos hídricos,<br />

materia energética,<br />

ciencia y la<br />

tecnología, biotecnología,<br />

entre<br />

otros temas.<br />

“El nuevo desafío,<br />

ahora, no<br />

solo consiste en<br />

seguir creciendo, sino en mantener<br />

e incrementar los niveles de<br />

productividad y competitividad,<br />

a través del impulso de la ciencia<br />

y tecnología para elaborar productos<br />

con mayor valor agregado”,<br />

consideró.<br />

Foco de inversiones<br />

Esta cumbre brinda al Perú una<br />

oportunidad para acceder al mercado<br />

árabe, compuesto por 700<br />

millones de habitantes. Solo en el<br />

2011, Perú exportó US$ 104 millones<br />

a esta región, cifra que se<br />

espera incrementar luego de establecer<br />

tratados de libre comercio<br />

a partir de este encuentro.<br />

Para los empresarios peruanos,<br />

el balance de la III Cumbre AS-<br />

PA fue positivo, quienes a par-<br />

tir de ahora esperan duplicar las<br />

exportaciones a Oriente Medio.<br />

“Nos interesa el comercio hacia<br />

esos países, que actualmente<br />

es de poco más de US$100 millones,<br />

cifra que creo que rápidamente<br />

podríamos duplicarla”,<br />

aseveró el Presidente de la Confederación<br />

de Instituciones Empresariales<br />

Privadas (Confiep),<br />

Humberto Speziani.<br />

Igual de optimista fue el Ministro<br />

de Economía y Finanzas, Luis<br />

Miguel Castilla, quien consideró<br />

que gracias al impulso que provoquen<br />

estos nuevos capitales,<br />

“el Perú se consolidará como el<br />

segundo mercado de Sudamérica<br />

en captar inversión foránea para<br />

convertirla en parte fundamental<br />

de su PBI”.<br />

ASPA culminó con la firma de la<br />

Declaración de Lima, documento<br />

que contempla el rechazo al terrorismo,<br />

la estricta observancia<br />

del Derecho Internacional, el rechazo<br />

al uso de la fuerza en las<br />

relaciones internacionales y el<br />

control de armamentos.<br />

[pág. 11]

ACTUALIDAD<br />

Nueva versión del iPhone 5<br />

Murió el padre de la revolución blanca<br />

La mejor impresora del mundo llega a Argentina<br />

[pág. 12]<br />

NOTICIAS INTERNACIONALES<br />

La empresa Apple presentó su icónico iPhone 5 en<br />

una versión más ligera y de pantalla más grande. Este<br />

nuevo teléfono, a la venta en un precio inicial de<br />

US$ 199, fue calificado por el ejecutivo de la compañía<br />

Tim Cook, como “lo más grande que le ha ocurrido<br />

a iPhone desde el iPhone”. Paralelamente, la consultora<br />

Katy Huberty de Morgan Stanley, dijo que es<br />

posible que la empresa venda entre 48 y 53 millones<br />

de iPhones en el cuarto trimestre y “hasta 266 millones”<br />

en 2013.<br />

Verghese Kurien, empresario conocido como el lechero<br />

de India, murió el domingo 9 de setiembre a los<br />

90 años. Este hombre, padre de la llamada revolución<br />

blanca, transformó el país en el primer productor de<br />

leche y mejoró la vida de millones de granjeros. Durante<br />

más de 50 años, Kurien estuvo al frente de la<br />

Federación de Mercadólogos de Cooperativas de Leche<br />

de Gujarat, que comercializa productos lácteos con el<br />

nombre de Amul. Kurien creó una empresa libre y democrática,<br />

un modelo universal de desarrollo rural.<br />

La compañía Arcángel Maggio ha puesto en funcionamiento<br />

la primera máquina impresora de libros del<br />

Cono Sur con capacidad para producir más de 20 millones<br />

de ejemplares al año. Se trata de una impresora<br />

marca Timsons, considerada como la mejor del mundo<br />

y que permitirá sustituir gran cantidad de importaciones,<br />

explicaron ejecutivos de la firma. La inversión que<br />

demandó la adquisición de un equipo superior a los<br />

US$ 50 millones forma parte de un plan de expansión<br />

de la compañía, que además incluye la incorporación<br />

de dos encuadernadoras de última generación.

NOTICIAS INTERNACIONALES<br />

Fuerte golpe a los productos de lujo<br />

El grupo de moda británico advirtió que en agosto las<br />

ventas descendieron más de lo esperado por el impacto<br />

de la crisis europea, y más alarmante aún, por un<br />

frenazo económico en China. La empresa ha reducido<br />

a la mitad el consumo de sus productos en el país<br />

oriental y el efecto ha sido un impacto brutal en las<br />

acciones de la compañía (su mayor descenso en los<br />

últimos cuatro años con una caída del 20,87%). Este<br />

es el signo más claro del tremendo golpe que está<br />

teniendo el deterioro de la economía internacional en<br />

los productos de lujo.<br />

Motorola deja España<br />

Google decidió cerrar la filial de Motorola en España<br />

a finales de este año ante el deterioro de la economía<br />

de ese país y las desfavorables perspectivas de consumo<br />

interno. La empresa de búsquedas en Internet,<br />

que adquirió Motorola el pasado mayo en el marco<br />

de su política de diversificación de negocio, centrará<br />

su estrategia europea en sus tres principales mercados<br />

por volumen de facturación (Alemania, Reino Unido y<br />

Francia). Este repliegue de posiciones en Europa, implicará<br />

también la salida de Grecia, Italia o Portugal.<br />

FMI: la crisis europea aún no termina<br />

El FMI (Fondo Monetario Internacional) teme que un<br />

empeoramiento en la situación de Europa pueda tener<br />

enormes consecuencias para la economía mundial. La<br />

institución afirma que de continuar la crisis, el rendimiento<br />

económico en EE UU podría caer entre 1% y<br />

2,5%, en China entre 1% y 1,5% y casi un 2% en Japón.<br />

Zhu Min, Vicedirector del FMI, consideró que la<br />

crisis europea está aún lejos de terminar pero que los<br />

esfuerzos de la eurozona se mueven “en dirección correcta”.<br />

“La crisis todavía no terminó, tenemos un largo<br />

camino por delante”, dijo Zhu.<br />

[pág. 13]

GESTIÓN Y ESTRATEGIA<br />

Nos visitó Una ent<strong>revista</strong> exclusiva con<br />

PEDRO MARTÍNEZ<br />

CARLEVARINO<br />

Revela datos claves de su vida, el futuro del país y el<br />

plan de expansión de Peruana de Combustibles.<br />

E<br />

l mar lo inspiró a ensayar<br />

sus habilidades de explorador,<br />

a buscar oportunidades<br />

siendo un niño inquieto de<br />

ocho años recorriendo el litoral y<br />

los valles de Máncora en busca<br />

de nuevas aventuras junto a su<br />

hermano menor y amigos. El mar<br />

también le enseñó, a los 20 años,<br />

[pág. 14]<br />

a no dejarse llevar por las corrientes<br />

engañosas porque más<br />

allá hay una terrible soledad de<br />

la cual “solo puedes escapar con<br />

la ayuda del ser supremo”.<br />

Tal vez por eso Pedro Julio Martínez<br />

Carlevarino no cree ser todavía<br />

un hombre exitoso a sus<br />

61. “Uno de los peligros de hacer<br />

empresa es la complacencia<br />

frente al éxito. Cuando se termine<br />

de hacer todo lo que debimos<br />

hacer, recién podremos decir que<br />

hemos tenido éxito. Hay que mirar<br />

alrededor, hay que trabajar<br />

y ayudar a que los gobernantes<br />

tengan un panorama claro de lo

que falta hacer para que las diferencias<br />

culturales y sociales se<br />

cierren”.<br />

Él fue testigo de esas diferencias<br />

durante su estancia en Máncora<br />

cuando el sol eterno lo acompañaba<br />

durante sus clases de primaria;<br />

lo fue también cuando<br />

egresó del colegio Americano de<br />

Lima en pleno golpe militar de<br />

1968 y cuando soñaba con ser<br />

médico para ayudar a los demás.<br />

Y pudo serlo pero la Cayetano<br />

Heredia le fue esquiva y optó<br />

por Economía en la San Marcos,<br />

donde las huelgas lo forzaron a<br />

migrar a La Católica en 1971.<br />

Ese cambio de rumbo le permitió<br />

conocer a María Teresa, con<br />

quien desde hace 41 años comparte<br />

una relación “excepcional”.<br />

Tras graduarse como economistas<br />

(1975), se casaron y administraron<br />

Grifos Iberia S.A. “Si quieres<br />

caminar ordenado, tienes que<br />

rayar la cancha desde el inicio”,<br />

precisa. Así lograron que el matrimonio<br />

funcionara mientras<br />

trabajaron juntos por 30 años.<br />

El empresario dividió su tiempo<br />

gerenciando además las pesqueras<br />

de extracción de anchoveta<br />

de Don Pedro, su padre y mentor.<br />

En 1981 dejó este negocio y<br />

se concentró en el de combustibles<br />

y participó como presidente<br />

de la asociación de grifos durante<br />

siete años continuos.<br />

Más tarde impulsó un proyecto<br />

compartido por 60 operadores<br />

que tenían el sueño de crecer a<br />

través de una gran corporación<br />

de distribuidores mayoristas. El<br />

modelo de negocio fue elaborado<br />

por la Universidad de Piura<br />

y quedó listo en 1994; así nació<br />

Peruana de Combustibles S.A.<br />

PECSA.<br />

Los retos de PECSA<br />

Como Presidente del Directo-<br />

PROTAGONISTA<br />

DE LA ECONOMÍA<br />

PECSA es una corporación de<br />

capitales peruanos, conformada<br />

por las empresas Peruana de<br />

Combustibles S.A., Peruana<br />

de Petróleo S.A.C., Peruana de<br />

Estaciones de Servicios S.A.C., y<br />

Peruana de Gas Natural S.A.C.<br />

Por su trayectoria, PECSA se ha<br />

consolidado como uno de los<br />

principales grupos de distribución<br />

y comercialización de combustibles<br />

y derivados de hidrocarburos en el<br />

Perú.<br />

Juan Alberto Casas, Vicepresidente<br />

Ejecutivo de Corporación <strong>Ekos</strong> Perú,<br />

y Pedro Martínez Carlevarino, CEO<br />

de PESCA.<br />

[pág. 15]

GESTIÓN Y ESTRATEGIA<br />

HITOS DE UNA<br />

EXITOSA GESTIÓN<br />

1997: PECSA inició operaciones<br />

con 50 estaciones y a los seis<br />

meses incursionó en los puertos<br />

de Eten (Lambayeque) y Mollendo<br />

(Arequipa). Cuatro años después<br />

abrió su accionariado dándole<br />

prioridad a los dueños de estaciones<br />

para fidelizar la relación.<br />

2002-2005: entró al negocio del<br />

gas licuado de petróleo (granel,<br />

vehicular y envasado), montando<br />

una planta en Huachipa; en el<br />

2004 lanzó una línea de lubricantes<br />

y en 2005 compró los activos<br />

de Texaco y también se asoció<br />

con Promigas de Colombia para<br />

distribuir gas natural vehicular. De<br />

ese modo, Pecsa obtuvo el 50% de<br />

Peruana de Gas Natural (PGN) con<br />

42 estaciones. Promigas fue luego<br />

reemplazada por Terpel y recientemente<br />

por Copec de Chile.<br />

Facturación: Ahora, factura<br />

US$1 300 millones al año y tiene<br />

presencia en 14 terminales portuarias<br />

del país. PECSA compite en el<br />

mercado de distribución de hidrocarburos<br />

con PetroPerú, Repsol y<br />

Primax.<br />

[pág. 16]<br />

rio de PECSA, Martínez anota<br />

que una de las claves de su desarrollo<br />

es el capital humano y<br />

la profesionalización de su gestión,<br />

habiéndose prohibido que<br />

los accionistas fueran parte de la<br />

administración.<br />

Con 15 años de operaciones, la<br />

empresa tiene el objetivo de llegar<br />

a más regiones e incursionar<br />

en el sector eléctrico en 2013. Y<br />

la gran meta es triplicar su EDBI-<br />

TA en cinco años. El plan de expansión<br />

de este año asciende a<br />

S/. 63 millones focalizándose en<br />

retail, tiendas de conveniencia<br />

e incrementar de 270 a 290 sus<br />

estaciones de servicio. El cambio<br />

de imagen, emprendido en 2011,<br />

ha suscitado nuevas solicitudes<br />

de afiliación.<br />

Augura 18,4% de participación<br />

en el mercado de distribución<br />

de hidrocarburos para fines de<br />

2012, y señala que la demanda<br />

se mantendrá estable en los años<br />

venideros. 2011 cerró en 17,1%.<br />

PECSA tiene previsto invertir<br />

US$ 30 millones, a partir del<br />

próximo año, para vender gas<br />

natural comprimido y gas natural<br />

licuado a clientes minoristas<br />

e industriales a través de sus 90<br />

estaciones en provincias.<br />

En tanto, espera que antes de<br />

cinco años forme parte de un<br />

grupo de empresas generadoras<br />

eléctricas utilizando el Gasoducto<br />

Sur Andino, orientado a provincias<br />

de esa zona, en vista que<br />

la demanda de energía crecerá<br />

ante el desarrollo de proyectos<br />

mineros como Las Bambas, Quellaveco<br />

y Tía María.<br />

El futuro<br />

El también Presidente de la<br />

Sociedad Nacional de Minería,<br />

Petróleo y Energía (SNMPE)<br />

reflexiona sobre el futuro minero-energético.<br />

Comenta que para<br />

asegurar su desarrollo, el Estado<br />

debería adoptar como una “causa<br />

nacional” brindar todas las fa-

El ejecutivo comentó que actualmente en PECSA, la actividad de distribución mayorista de combustibles representa el 45%<br />

de los ingresos y la minorista el 55%. El 70% de sus ingresos es generado por la venta de combustibles líquidos, 25% por gas<br />

natural y GLP y, el resto corresponde a lubricantes y otros.<br />

PECSA<br />

tiene previsto<br />

invertir<br />

US$ 30<br />

millones a<br />

partir de 2013.<br />

cilidades “para que las inversiones<br />

se concreten, siempre que<br />

logren conjugar aspectos sociales<br />

y ambientales”.<br />

Lamenta que el Estado pretenda<br />

incursionar en labores de exploración<br />

petrolera cuando desde<br />

2009 aún hay contratos licitados<br />

a privados sin aprobar.<br />

En cuanto a los US$ 53 mil millones<br />

de inversión minera proyectada<br />

para los próximos 10<br />

años en Perú, confía en que continuarán,<br />

aunque “habrá que mejorar<br />

aspectos de comunicación.<br />

Primero hay que ir a la comunidad,<br />

presentarles el proyecto y explicarles<br />

los beneficios”, enfatiza.<br />

Al concluir su gestión a inicios<br />

de 2013, Martínez espera dejar<br />

los cambios iniciales en la forma<br />

de comunicar los beneficios de<br />

las actividades minero-energéticas<br />

“para que sean un orgullo<br />

nacional, para que la gente diga<br />

yo soy el primero en producción<br />

de oro en Latinoamérica, el segundo<br />

de cobre en el mundo...”.<br />

“Queremos vivir en paz, con<br />

bienestar y prosperidad, pero para<br />

eso necesitamos que esas actividades<br />

generen confianza. En la<br />

medida que haya satisfacciones<br />

para sus accionistas, trabajadores<br />

y la población, se contribuirá al<br />

cambio de mentalidad. Cuando<br />

todos empiecen a crecer sentirán<br />

orgullo y verán con buenos ojos<br />

el éxito del otro”.<br />

¿Presidente?<br />

Observando su preocupación por<br />

el país, preguntamos a Martínez<br />

si aceptaría ser candidato a la<br />

presidencia de la República, más<br />

aún considerando que nació un<br />

28 de julio. Calmadamente responde:<br />

“en política nunca me<br />

voy a meter, es complicada. No<br />

hay reconocimiento de logros”.<br />

Lo que sí quiere es seguir como<br />

agente de cambio con su trabajo<br />

desde el sector privado “con<br />

transparencia y honestidad”, como<br />

le enseñó su padre; compartir<br />

más tiempo con su esposa,<br />

sus tres hijos y su nieto, para los<br />

que sueña “un Perú de oportunidades,<br />

donde las necesidades<br />

básicas estén satisfechas y reine<br />

el conocimiento”.<br />

Luego de haberse salvado dos<br />

veces de morir, una vez ahogado<br />

en el mar y otra de un infarto<br />

agudo en el miocardio, Martínez<br />

agradece la suerte de seguir<br />

viviendo, espera que cuando llegue<br />

a las puertas de su tocayo<br />

le den la oportunidad de tomarse<br />

“cinco minutos de descanso y<br />

volver a empezar”.<br />

[pág. 17]

GESTIÓN ACTUALIDAD Y ESTRATEGIA<br />

LA EFICIENCIA DE LAS<br />

GRANDES MARCAS<br />

Las grandes marcas también buscan apoyarse<br />

en los otros grandes para ser eficientes.<br />

{Por: Colaboración de Xerox }{fotografía: Cortesía de Xerox}<br />

Las raíces<br />

¿ Cuál es la primera imagen<br />

que le llega a la mente<br />

cuando tiene que sacar la copia<br />

de un documento o, simplemente,<br />

cuando mira una fotocopiadora?<br />

Desde 1959, cuando apa-<br />

[pág. 18]<br />

reció la primera fotocopiadora en<br />

el mercado, llamada Xerox 914,<br />

millones de personas en todo el<br />

mundo han asociado esta marca<br />

con el proceso de sacar copias.<br />

Aún ahora, 52 años después del<br />

lanzamiento de esta revolucio-<br />

naria máquina, miles de personas<br />

piden sacar una “copia Xerox”<br />

cuando acuden a los centros<br />

especializados. Y eso que hoy<br />

también existen fotocopiadoras<br />

de otras marcas en el mercado.<br />

Chester Carlson, el inventor de la<br />

popular marca, adaptó el nom-

e del término griego ó que<br />

significa“seco”.<br />

Para la época, sacar una fotocopia<br />

de manera seca era considerado<br />

algo impensable. Pues como<br />

toda gran marca, Xerox dio precisamente<br />

un salto y marcó un<br />

precedente histórico al cambiar<br />

la forma habitual de sacar copias,<br />

con procedimientos “mojados”<br />

(tinta líquida).<br />

Años más tarde, la firma volvió a<br />

convulsionar el mundo de los negocios<br />

al introducir la impresión<br />

láser y al rediseñar su imagen y<br />

su modelo de negocios.<br />

Las décadas de los 80 y 90 fueron<br />

-a nivel corporativo- la catapulta<br />

para la compañía, luego de<br />

un cambio del modelo de negocios<br />

que le llevó a transformarse<br />

en toda una corporación que<br />

brinda no solo alta tecnología,<br />

sino que además ofrece soluciones<br />

documentales.<br />

Es así como el 7 de enero del año<br />

2008, el conocido logo de Xerox<br />

cambia y la firma pone especial<br />

énfasis en ser aliado de los negocios<br />

por los cuatro costados. Eso,<br />

sumado a una imagen ya esculpida<br />

en las mentes de clientes y<br />

no clientes, la ha convertido en<br />

una marca, que sin su presencia<br />

el mundo sentiría que le falta algo<br />

y, seguramente, copiaría su<br />

modelo de trabajo exitoso.<br />

No hay presente.<br />

Siempre es mañana…<br />

La tecnología y el know how puede<br />

asegurar que los documentos<br />

que llegan a estos clientes del<br />

banco sea en perfecto estado, es<br />

decir, que los colores sean los correctos,<br />

que lleguen al lugar específico,<br />

que la información sea<br />

la que le interesa, etc.<br />

“Hoy, las empresas, en todos los<br />

sectores, por más que no vean el<br />

logo de Xerox en sus documentos,<br />

saben que se trata de nuestra<br />

empresa”, señala Ronald Souto,<br />

Director Regional de Xerox.<br />

Y el público también siente los<br />

efectos de esta diversificación de<br />

Ser una gran<br />

marca significa<br />

trascender en el<br />

tiempo. Xerox ha<br />

sido capaz de<br />

afianzar su sello<br />

y nombre a través<br />

de varias<br />

generaciones.<br />

la actividad de la marca Xerox. En<br />

Perú, por ejemplo, los estudiantes<br />

de varias universidades manejan<br />

digitalmente sus documentos<br />

y, por ende, sus impresiones y fotocopias.<br />

En Miami, los dueños<br />

de parqueaderos pueden llevar<br />

un registro exacto del número de<br />

clientes que entra y sale, mediante<br />

la provisión de los tickets de<br />

parqueo, que se lo hace vía ACS,<br />

una empresa del grupo Xerox.<br />

“La marca Xerox es por sí sola toda<br />

una historia de una gran marca.<br />

No por nada, los clientes siguen<br />

diciendo hoy que vamos a<br />

sacar una “copia Xerox”. Y eso refleja<br />

que como marca somos muy<br />

fuertes hasta el punto de que<br />

los clientes la confunden con la<br />

propia acción de sacar una copia.<br />

Pero hoy venimos trabajando<br />

muy fuerte en nuestro contacto<br />

con la gente y nuestra fortaleza<br />

nos la da la experiencia y el conocimiento<br />

que tenemos en servicios”,<br />

finaliza Souto.<br />

[pág. 19]

GESTIÓN Y ESTRATEGIA<br />

LONGINES, FIEL<br />

A SU TRADICIÓN<br />

Su poder se resume en una palabra: tradición.<br />

Junto a Swatch Group es una marca imbatible.<br />

{por Sofía Chávez}{fotografía / Internet}<br />

Q<br />

uién diría que dos solares<br />

en la ribera occidental<br />

del río Suze, en el valle de Saint-<br />

Imier, en una zona conocida como<br />

Les Longines (Suiza) sería el<br />

punto de origen de un reloj icónico<br />

para el mundo de los deportes<br />

y para el hombre que sabe<br />

que este artefacto es vital en<br />

el ropero.<br />

[pág. 20]<br />

Devotos por la tradición, elegancia<br />

y el mundo de los deportes, Longines<br />

es un cronometrador de gran<br />

refinamiento, con presencia en más<br />

de 130 países del mundo.<br />

La historia empezó cuando corría<br />

el año 1832 y el responsable,<br />

Auguste Agassiz, se adentró en el<br />

mercado con el ensamble de relojes.<br />

La producción fue avanzando<br />

y refinando hasta llegar al acabado<br />

completo de estas piezas. El impacto<br />

fue tal que para el año1911,<br />

la fábrica de Longines daba empleo<br />

a más de 1 100 trabajadores<br />

y sus relojes se distribuían por casi<br />

todos los países del mundo.

Pero Longines no se detuvo allí,<br />

quería que sus creaciones respondan<br />

a técnicas exclusivas. El grado<br />

de habilidad de la marca inevitablemente<br />

lo conectó con el mundo<br />

de los deportes top. Marcas como<br />

Ferrari o eventos magnos como el<br />

Roland Garros (uno de los cuatro<br />

Grand Slams) no serían los mismos<br />

sin el aval de la marca suiza.<br />

A la lista se suman carreras hípicas,<br />

campeonatos de gimnasia rítmica,<br />

esquí alpino, deportes aéreos<br />

y más, junto a rostros como los<br />

tenistas André Agassi, Steffi Graf;<br />

Aksel Lund Svindal; los jinetes Jane<br />

Richard y Markus Fuchs; el<br />

gimnasta Shawn Johnson; el equipo<br />

masculino chino de gimnasia…<br />

La lista de Embajadores de la Elegancia<br />

de Longines es famosa a nivel<br />

mundial y es apenas un abrebocas<br />

del lujo excelso que promueve<br />

este cronógrafo. Este año la lista<br />

se engalana con las actrices Kate<br />

Winslet, Aishwarya Rai Bachchan y<br />

Chi Ling Lin.<br />

Como aseguraron sus voceros: “La<br />

tradición relojera de la marca del<br />

reloj de arena alado queda patente<br />

en los modelos de la Longines<br />

Master Collection, las series Longines<br />

Evidenza y Longines Spirit<br />

o la Heritage Collection (Flagship<br />

Heritage, Longines Clous de Paris,<br />

Conquest Heritage o Les Elégantes<br />

de Longines). Su compromiso<br />

con la elegancia queda plasmado<br />

en las colecciones Longines Dolce<br />

130<br />

países han<br />

recibido a la<br />

elegancia de<br />

Longines.<br />

Vita, Longines BelleArti (elegancia<br />

contemporánea) o La Grande<br />

Classique de Longines (elegancia<br />

clásica). Asimismo, la experiencia<br />

acumulada por Longines en su relación<br />

con el deporte se refleja a<br />

través del rendimiento de modelos<br />

como el HydroConquest, el Conquest,<br />

el GrandVitesse o el Longines<br />

Admiral. Los relojes Longines<br />

Sport Legends (‘Longines Weems<br />

Second-Setting’, ‘Lindbergh Hour<br />

Angle’, ‘Longines Legend Diver’ y<br />

‘Longines Istituto Idrografi co Marina’)<br />

rinden homenaje a los famosos<br />

instrumentos inventados por la<br />

marca del reloj de arena alado”.<br />

Longines pertenece a Swatch<br />

Group y su influencia ha sido tal<br />

que ha logrado abrir su propio museo<br />

(en St Imier, 1992) y ser considerada<br />

una de las joyas del grupo.<br />

El grupo Swatch es el mayor grupo<br />

relojero mundial y engloba, aparte<br />

de a la marca Swatch que le da<br />

nombre, a numerosas e históricas<br />

firmas de relojes como Omega,<br />

Tissot, Breguet, Blancpain, Jaquet<br />

Droz, Glashütte-Original, León Ha-<br />

tot, Calvin Klein, Certina, Mido,<br />

Rado, Pierre Balmain, Hamilton,<br />

Flik Flak y Endura.<br />

El 2010 fue un año importante para<br />

la marca, nuevas tiendas en línea,<br />

bajo el concepto Longines<br />

Flagship Store, incluyó 14 franquicias<br />

de la tienda en Hong Kong,<br />

Macao, Taiwán, Yakarta, Beijing,<br />

Singapour, Dubai, Shenyang y más.<br />

Longines en el mundo<br />

En Suiza su profundo compromiso<br />

con el deporte y los eventos<br />

ecuestres, lo llevó a estar presente<br />

en St.Gallen como cronometrador<br />

oficial de Suiza CSIO. A su vez<br />

presentó una exposición itinerante<br />

con los cronógrafos insignes.<br />

Como es costumbre, estuvo en la<br />

temporada de esquí alpino en<br />

Wengen Adelboden, Crans-Montana,<br />

St. Moritz, etc.<br />

Asia no es una plaza que se le escapa<br />

a esta marca, por lo que en<br />

los últimos años ha incrementado<br />

sus ventas en el gigante China en<br />

más del 50%. Ésto, a más de abrir<br />

su primera fábrica de producción<br />

en este territorio.<br />

El mercado estadounidense hizo<br />

eco del evento “Mujeres que hacen<br />

la diferencia”, el cual sumó en<br />

2010 su segunda edición. Así, Longines<br />

honra a las mujeres extraordinarias<br />

y promueve la distinción<br />

de personas cuyo trabajo filantrópico<br />

ejemplifica el espíritu que define<br />

a la marca.<br />

Año de creación: 1832<br />

Modelos clave:<br />

Colecciones Longines Dolce Vita, Longines Prima<br />

Luna y La Grande Classique de Longines<br />

Embajadores de la<br />

elegancia:<br />

Embajadores del<br />

deporte :<br />

Kate Winslet, Aishwarya Rai Bachchan y<br />

Chi Ling Lin<br />

Aksel Svindal (esquí alpino); Aksel Lund Svindal<br />

(deportes ecuestres); Francesca Schiavone (tenis)<br />

[pág. 21]

ACTUALIDAD<br />

NEGOCIOS<br />

MARIA DAS GRAÇAS<br />

SILVA FOSTER<br />

La actual CEO de Petrobras es una de las mujeres<br />

más influyentes del mundo. Cuando era niña<br />

recogía cartones para ayudar a pagar su escuela.<br />

{Por: Daniela Barona Cordero} {Fotos: Internet}<br />

L<br />

a historia de Maria das<br />

Graças Silva Foster no solo<br />

resalta porque fue una de las primeras<br />

mujeres en trabajar en una<br />

petrolífera en Brasil; o por ser la<br />

primera en ocupar un cargo de<br />

[pág. 22]<br />

ingeniería en Petrobras cuando<br />

era inconcebible para ´ellas´ acceder<br />

a ese tipo de puestos. La<br />

trayectoria de la ahora CEO de<br />

la petrolera brasilera no solo es<br />

interesante porque es una de las<br />

50 mujeres de negocios más influyentes<br />

del mundo o por ser la<br />

mimada de Dilma Rousseff, la<br />

presidenta del país carioca. La leyenda<br />

Silva Foster, madre de dos<br />

hijos, destaca entre las de otros

CEO por los agigantados pasos<br />

que ha dado para llegar a la cima<br />

en la que se encuentra.<br />

Como una quimera podría definirse<br />

la vida que le ha tocado a<br />

Maria y que la ha sufrido y sobrellevado<br />

con éxito hasta convertirse<br />

en una de las ejecutivas<br />

más prestigiosas del globo.<br />

La herencia de trabajo<br />

Nació el 26 de agosto de 1953,<br />

en el seno de un hogar pobre,<br />

en Caratinga, una ciudad del estado<br />

de Minas Gerais, ubicada a<br />

310 km al este de Belo Horizonte.<br />

Su madre era empleada doméstica<br />

y su padre comerciante.<br />

Cuando tenía dos años, se trasladó<br />

con su hermana Rita y su madre<br />

Terezinha, a Río de Janeiro,<br />

debido al maltrato que recibía su<br />

progenitora de parte de su esposo.<br />

Con la intención de rehacer<br />

sus vidas, al llegar a la “ciudad<br />

del carnaval” se establecieron en<br />

el peñasco de Adeus, el cual forma<br />

parte de las favelas del Complexo<br />

do Alemão y Graça.<br />

Siempre estuvo enfocada en<br />

que debía estudiar para ganarse<br />

la vida por lo que durante<br />

su infancia recogió cartones y<br />

latas con el fin de ayudar a su<br />

mamá a pagar los útiles escolares<br />

y mantenerse estudiando.<br />

De vez en cuando, además leía<br />

o escribía cartas de sus vecinos<br />

con lo cual se ganaba unas monedas<br />

extra.<br />

Firme en su propósito logró ingresar<br />

a la Universidad Federal<br />

Fluminense ubicada en Niterói<br />

(Río de Janeiro), donde estudió<br />

Ingeniería Química. Pero,<br />

al mismo tiempo tomaba clases<br />

de teatro, formación que en el futuro<br />

le ayudó para templar su carácter<br />

y también para obtener ciertas<br />

habilidades histriónicas.<br />

Silva ingresó a<br />

Petrobras<br />

cuando tenía<br />

24 años. Fue la<br />

primera en<br />

ocupar un<br />

cargo de<br />

ingeniería.<br />

Y allí no terminó su ciclo académico<br />

sino que además a lo largo<br />

de su vida cursó tres maestrías,<br />

dos en la Universidad Federal de<br />

Río de Janeiro y una en la Fundación<br />

Getulio Vargas, sobre: Ingeniería<br />

Nuclear, Química y Administración<br />

de <strong>Negocios</strong>.<br />

Su vida en Petrobras<br />

En 1978 terminó la universidad<br />

e inmediatamente consiguió una<br />

pasantía en Petrobras, empresa<br />

por la cual daría la vida, según<br />

ha declarado en varias ocasiones.<br />

Una vez dentro y a sus 24 años,<br />

el primer reto fue templar su carácter<br />

para sobresalir en un espacio<br />

dominado por hombres.<br />

Fue quizás esa experiencia la que<br />

ahora le otorga la denominación<br />

de `Dama de Hierro´ un nombre<br />

que resuena por los pasillos de la<br />

petrolera, por donde ha circulado<br />

por más de 30 años.<br />

En Petrobras ha ocupado varios<br />

cargos como el de Directora de<br />

relaciones con los inversionistas<br />

de Petroquisa, una división<br />

de la estatal y Gerente Ejecutiva<br />

de Petroquímica. Uno de sus mayores<br />

logros ha sido el desarrollo<br />

de combustibles de biodiésel y la<br />

construcción de plantas de energía<br />

alimentadas a gas.<br />

Antes de ser la CEO en Petrobras<br />

ocupó (2007) el cargo de Jefa<br />

de la división de gas natural<br />

y energía. Allí, su principal mérito<br />

fue dejar atrás un déficit de<br />

US$ 760 millones en 2007 para<br />

ganar US$ 1 700 millones en<br />

2010, en su división.<br />

Trazando este camino de fortaleza,<br />

a sus 58 años se convirtió en<br />

la primera mujer del mundo en<br />

ser la principal ejecutiva de una<br />

petrolera.<br />

Dilma Rousseff, su íntima amiga<br />

y quien estuvo presente cuando<br />

Silva Foster asumió el cargo,<br />

en febrero de 2012, destacó el<br />

tesón que ha caracterizado a la<br />

CEO, pero la instó a cumplir con<br />

la misión de convertir a Petrobras<br />

en la empresa líder del desarrollo<br />

económico, social, tecnológico y<br />

científico de Brasil, a través de<br />

US$ 220 000 millones destinados<br />

para inversiones en explotación,<br />

producción de crudo y gas, petroquímica,<br />

refinación, transporte<br />

y comercialización.<br />

“SÉ BESAR Y ABRAZAR A QUIENES<br />

TRABAJAN BIEN”<br />

[pág. 23]

NEGOCIOS<br />

“LO QUE QUIERO SABER ES LO QUE NO<br />

SE PUEDE HACER -TODAVÍA-. ESTO ES<br />

ESENCIAL PARA BUSCAR LA INNOVACIÓN”<br />

Pilares de su gestión<br />

Disciplina es una de las palabras<br />

claves en la administración<br />

de esta ejecutiva. Ésta es aplicada<br />

diariamente en el trato con<br />

las personas que tiene alrededor,<br />

a quienes no duda en regalar un<br />

abrazo o una sonrisa en un acto<br />

de espontaneidad y de recompensa<br />

por un buen trabajo, pero<br />

también los obliga a operar con<br />

rigor, excelencia y calidad.<br />

“Sé que a muchas personas no<br />

les gusta tenerme como jefa”,<br />

declaró en una de las pocas ent<strong>revista</strong>s<br />

concedidas a medios de<br />

comunicación.<br />

En su oficina tiene colgado un<br />

cronograma donde se detalla las<br />

fechas a cumplir para la entrega<br />

de obras e informes. No hay excusas,<br />

ni aplazamientos.<br />

[pág. 24]<br />

Y como el tiempo es oro, las<br />

reuniones largas no están en su<br />

agenda. “No hay tiempo que perder<br />

en una empresa como esta”,<br />

ha indicado.<br />

La innovación es otra de las<br />

piezas claves de su gestión.<br />

¿Qué es lo que todavía no se<br />

puede hacer en Brasil? Es la frase<br />

con la que devela su estrategia<br />

a seguir en esta nueva administración.<br />

Desde este año la misión de<br />

esta ejecutiva, amante de The<br />

Beatles, es posicionar nuevamente<br />

a la petrolera brasilera<br />

entre las primeras del mundo<br />

después de que en los últimos<br />

años pasó del tercero al quinto<br />

lugar y su valor de mercado bajó<br />

de US$ 228 000 millones en<br />

el 2010 a US$ 156 000 millones<br />

en el 2011.<br />

PALMAS DE ORO PARA<br />

LA DAMA DE HIERRO<br />

María Das Graças Silva Foster,<br />

quien debe parte de su nombre a<br />

la ubicación de la favela donde vivió<br />

en su infancia ha sido reconocida<br />

en varias ocasiones.<br />

La más reciente fue la de la Revista<br />

Forbes en su ranking anual en la<br />

que detalla a la ejecutiva como<br />

una de las mujeres más poderosas<br />

del mundo, ocupando el lugar 20,<br />

por encima de otras personalidades<br />

como la cantante colombiana<br />

Shakira o la creadora de la marca<br />

Zara, Rosalía Mera.<br />

En su propia tierra fue condecorada<br />

con el título de Comandante de<br />

la orden de Río, por el Ministerio<br />

de Relaciones Exteriores de Brasil.<br />

Asimismo fue nombrada en 2008<br />

como la ejecutiva del año por el<br />

Instituto Brasilero de Ejecutivos de<br />

Finanzas.<br />

El Financial Times la ha nombrado<br />

como una de las 50 mujeres más<br />

influyentes del mundo y forma<br />

parte de los ránkings latinoamericanos<br />

de los CEO más poderosos<br />

del mundo.<br />

Al interior del hogar también ha<br />

recibido el reconocimiento de sus<br />

familiares. Su hijo tiene tatuado el<br />

nombre de su madre en el brazo<br />

en honor a su trabajo y templanza.

[pág. 25]

NEGOCIOS<br />

DORADA BACKUS<br />

AVANZA IMBATIBLE<br />

C<br />

Visitamos a El palpitar de la industria<br />

El 94% de participación de mercado demuestra la<br />

preferencia de los consumidores por sus marcas.<br />

{Por: Guisella Vargas Ochoa} {Fotos: José Vilca}<br />

uarenta y tres litros de cerveza<br />

es lo que un ciudadano<br />

promedio consume anualmente<br />

en Perú. La demanda<br />

es tal que el mayor fabricante<br />

Unión de Cervecerías Peruanas<br />

Backus y Johnston obtuvo<br />

S/. 1 187,7 millones de<br />

utilidad bruta en tan solo el pri-<br />

[pág. 26]<br />

mer semestre, elevando ese indicador<br />

en 15,9% respecto a<br />

igual período del año anterior.<br />

Y esto se debe a que logró elevar<br />

sus ventas en 8,3%, pasando<br />

de comercializar 5,1 millones de<br />

hectolitros a 5,6 millones. Tómese<br />

en cuenta que un hectolitro<br />

equivale a cien litros de cerveza.<br />

Pero Backus no se conforma.<br />

Continúa trabajando<br />

24 horas al día, los 365 días<br />

del año en sus cinco plantas,<br />

ubicadas en las regiones<br />

de Lima, Ucayali, Cusco,<br />

Lambayeque y Arequipa.

La planta cuenta con equipos<br />

sofisticados capaces de envasar<br />

715 botellas de cerveza por minuto.<br />

Ellas desfilan por un largo<br />

corredor robótico, que en<br />

solo 60 segundos verifica su<br />

limpieza, las llena de cerveza,<br />

las tapa, chequea su contenido<br />

exacto, las etiqueta y encajona<br />

para su posterior distribución a<br />

los 142 mil puntos de venta que<br />

atiende Backus a nivel nacional.<br />

El envasado ocurre tan rápido<br />

que es como ver al superhéroe<br />

Flash trabajando a mil revoluciones<br />

para envasar 85,800 botellas<br />

por hora y lograr que la<br />

burbujeante bebida dorada se<br />

convierta en la reina imbatible<br />

del mercado cervecero nacional<br />

donde Backus ostenta hoy<br />

el 94% de participación, según<br />

CCR en Agosto del 2012.<br />

Aunque esta fábrica es una de<br />

las más modernas de Perú y<br />

América, Backus anunció a inicios<br />

de año su intención de invertir<br />

S/. 800 millones de 2012<br />

a 2014 para mejorar la infraestructura<br />

de todas sus plantas.<br />

1<br />

Ya ha invertido S/. 172,4 millones<br />

este año, aunque sus costos<br />

de venta y otros aumentaron en<br />

13,5% durante los primeros seis<br />

meses sumando S/. 450,6 millones,<br />

por el aumento del precio<br />

de algunas materias primas<br />

y el incremento de gastos fijos,<br />

según los estados financieros<br />

de Backus, propiedad de la<br />

transnacional anglo sudafricana<br />

SABMiller.<br />

Producción continua<br />

En la planta de Backus, el proceso<br />

de producción de la cerveza<br />

se inicia con la selección<br />

de cebada malteada, lúpulo y<br />

adjuntos cerveceros, como el<br />

trigo, arroz o maíz que se emplean<br />

según la fórmula de cada<br />

una de sus marcas (Cristal,<br />

Pilsen Callao, Cusqueña, Pilsen<br />

Trujillo, Barena y otras).<br />

Más de 10 mil toneladas de cereales<br />

son almacenadas herméticamente<br />

en torres de concreto<br />

armado de 40 metros de altura.<br />

Desde allí, los granos son trasladados<br />

por fajas transportadoras<br />

2<br />

3<br />

4<br />

5<br />

1. A inicios del siglo XX Backus transportaba su<br />

mercadería en pequeños camiones Ford.<br />

2. Torres de almacenaje de granos.<br />

3. Proceso de filtrado de la cerveza.<br />

4. Ingenieros del laboratorio de Control de<br />

Calidad supervisan diariamente los resultados.<br />

5. Tanques de fermentación.<br />

[pág. 27]

NEGOCIOS<br />

UN RECUENTO DE<br />

HECHOS IMPORTANTES<br />

Unión de Cervecerías Peruanas<br />

Backus y Johnston S.A.A. tiene<br />

su origen en Backus & Johnston<br />

Brewery Ltd, fundada en 1879 por<br />

los estadounidense Jacobo Backus<br />

y Howard Johnston, quienes en<br />

1890 la traspasaron a una sociedad<br />

de Londres.<br />

En 1954 fue adquirida por un<br />

grupo de empresarios peruanos liderados<br />

por Ricardo Bentín Mujica,<br />

quienes la convierten en la Cervecería<br />

Backus & Johnston S.A.<br />

En 1993 se inaugura la planta de<br />

Ate. En 2002, el grupo empresarial<br />

Bavaria ingresa al accionariado y<br />

en 2005, la transnacional SABMiller<br />

se fusiona con Bavaria y así<br />

Backus pasa a formar parte del<br />

segundo grupo cervecero más importante<br />

del mundo, con presencia<br />

en más de 60 países y con un portafolio<br />

de más de 170 marcas.<br />

[pág. 28]<br />

hasta molinos que los convierten<br />

en harinas. El agua empleada<br />

es extraída de pozos de 120<br />

metros de profundidad y almacenada<br />

en un tanque elevado<br />

con capacidad para 1,500 m³.<br />

En el proceso de cocimiento,<br />

la cebada y otros cereales son<br />

mezcladas con agua y procesadas<br />

a diversas temperaturas en<br />

enormes pailas de acero quirúrgico<br />

que reemplazan a las de<br />

cobre usadas a inicios del siglo<br />

XX. Durante este proceso se<br />

agrega el lúpulo, que le brinda<br />

a la cerveza su particular aroma<br />

y sabor.<br />

Fermentación natural<br />

Al concluir la cocción, se separa<br />

la parte sólida (afrecho) para obtener<br />

un líquido dorado brillante<br />

llamado mosto. Este es enfriado<br />

y trasladado a inmensos tanques<br />

de fermentación donde se llevan<br />

a cabo dos importantes procesos,<br />

fermentación y maduración, que<br />

determinan el grado alcohólico<br />

que tiene finalmente la cerveza.<br />

Aquí se le agregan levadura y aire<br />

estéril para oxigenar y facilitar la<br />

fermentación por un periodo entre<br />

5 y 7 días. Posteriormente la<br />

levadura se decanta y el brebaje<br />

inicia su maduración por 4 días si<br />

es cerveza rubia o 6 si es negra.<br />

Posteriormente, el producto pasa<br />

por el filtro que se encarga de<br />

brindarle el color dorado transparente<br />

que caracteriza la bebida.<br />

Envasado y distribución<br />

Concluida la elaboración de<br />

la cerveza ésta es conducida<br />

vía tuberías hasta un hangar<br />

que alberga seis líneas de<br />

envasado automatizado. Cuatro<br />

para botellas, una de latas<br />

y otra de barriles Chopps.<br />

El envasado se inicia hacia en<br />

la maquina lavadora de botellas<br />

donde los envases que retornan<br />

de los diversos centros<br />

de distribución a nivel nacional<br />

son lavadas a altas temperaturas,<br />

secados y llevados<br />

hasta el inspector de asepsia,<br />

máquina que verifica el nivel<br />

de limpieza de cada envase.<br />

Los no aptas son retornadas<br />

al centro de lavado.<br />

Las botellas limpias entran al<br />

carrusel de llenado donde recibirán<br />

la cantidad exacta de<br />

cerveza para cada una de las<br />

presentaciones que se están envasando,<br />

allí son automáticamente<br />

selladas con tapas corona<br />

para proteger el contenido.<br />

Pronto, el Inspector de Llenado<br />

verifica su contenido exacto<br />

y el pasteurizador las somete<br />

a duchas de agua fría (6º C)<br />

y caliente (60º C) por un tiempo<br />

aproximado de 45 minutos,<br />

lo que permite darle estabilidad<br />

biológica al producto. Seguidamente,<br />

las botellas son<br />

etiquetadas, rotuladas, encajonadas<br />

y almacenadas para<br />

luego llegar a los 42 centros<br />

de distribución de la empresa.<br />

Durante todo el proceso productivo<br />

la supervisión es permanente.<br />

Backus emplea tecnología<br />

moderna y un laboratorio<br />

de control de calidad analiza<br />

muestras del producto terminado.<br />

Además, un grupo de selectos<br />

catadores, debidamente<br />

capacitados, se encargan de verificar<br />

el sabor de las cervezas.

SABMiller apuesta por<br />

el desarrollo sostenible<br />

Uno de los aspectos más relevantes<br />

del modelo de negocio<br />

de Backus es la aplicación<br />

de estrategias y acciones<br />

con visión de responsabilidad<br />

social orientados a lograr<br />

el desarrollo sostenible de<br />

la empresa y de sus principales<br />

grupos de interés, comenta<br />

Cecilia Zevallos, recientemente<br />

promovida de Gerente<br />

de Desarrollo Sostenible en<br />

Backus a Gerente de Emprendimiento<br />

e Impacto Económico<br />

en SABMiller (Londres).<br />

Un claro ejemplo de lo que<br />

ella afirma es que Backus reutiliza<br />

los vapores de agua generados<br />

durante el proceso de<br />

producción, al igual que los<br />

desechos líquidos que son reciclados<br />

en su planta de tratamiento<br />

de aguas residuales,<br />

siendo convertidos en Biogas y<br />

en agua para diversos procesos.<br />

La energía de la planta es generada<br />

con gas natural para<br />

disminuir su huella de carbono.<br />

Así mismo, 90% de los envases<br />

6<br />

son retornables lo que permite<br />

reciclar el vidrio para elaborar<br />

nuevas botellas, lo que muestra<br />

el claro compromiso con el<br />

cuidado del medio ambiente.<br />

En el aspecto social, la empresa<br />

busca lograr un win-win capacitando<br />

a sus clientes detallistas<br />

en el mejoramiento<br />

de la gestión de sus negocios.<br />

Además, cuenta con programas<br />

para fortalecer la capacidad<br />

productiva de proveedores<br />

de zonas rurales que<br />

cultivan adjuntos cerveceros.<br />

Igualmente, el fabricante asume<br />

su responsabilidad ante los<br />

consumidores, implementando<br />

campañas que promuevan<br />

el consumo responsable de alcohol<br />

y la no venta de bebidas<br />

alcohólicas a menores de<br />

edad, como Súmate, Solo +18.<br />

De esta manera, Backus mira<br />

al futuro con el afán de seguir<br />

creciendo, pero recordando<br />

que debe contribuir al bienestar<br />

y al progreso de la sociedad,<br />

porque de ello depende la<br />

sostenibilidad de su negocio.<br />

7<br />

8<br />

9<br />

10<br />

6. Botellas entrando a zona de etiquetado.<br />

7. Carrusel de llenado de botellas.<br />

8. Inspecciones continuas son realizadas a lo<br />

largo del proceso de producción.<br />

9. El pasteurizador rocea agua fría y caliente a<br />

las botellas llenas de cerveza.<br />

10. Cecilia Zevallos acompañada por Javier<br />

Chaparro y Pilar Castro.<br />

[pág. 29]

GESTIÓN ESPECIAL<br />

ESPECIALY<br />

ESTRATEGIA<br />

LOS EJECUTIVOS MÁS<br />

INFLUYENTES DEL GLOBO<br />

{por: Investigación <strong>Ekos</strong> <strong>Negocios</strong>} {fotografía: <strong>Ekos</strong> <strong>Negocios</strong> e Internet}{gráfi cos e infografías: Arelis Carbalí}<br />

Recuerde visitarnos en nuestro portal www.ekosnegocios.com / REVISTA EKOS NEGOCIOS<br />

@<strong>revista</strong>ekos<br />

Sus vidas giran alrededor del poder y sus<br />

decisiones son las más acertadas. Conozca<br />

quiénes son los mejores CEO del mundo.<br />

[pág. 30]

C<br />

EO de todos los estilos,<br />

unos más informales y<br />

otros que no abandonan la corbata;<br />

están también aquellos<br />

que destacan por su juventud<br />

y otros a quienes la experiencia<br />

los ha posicionado en donde están.<br />

Unos se forjaron desde temprana<br />

edad y otros han recorrido<br />

un largo camino hasta llegar a la<br />

más alta jerarquía empresarial.<br />

De todos ellos, destaca Jack<br />

Welch, quien aún ocupa la posición<br />

número uno de las listas a<br />

pesar que hace algunos años ya<br />

dejó General Electric, la empresa<br />

en la que desarrolló al máximo<br />

su potencial. Allí Welch se destacó<br />

por su franqueza y porque logró<br />

quintuplicar las ganancias de<br />

la compañía.<br />

Imposible no nombrar a Steve<br />

Jobs, quien falleció en octubre<br />

de 2011 tras luchar contra un<br />

cáncer de páncreas. Innovación<br />

y visión para los negocios fue lo<br />

que permite que este CEO siga<br />

en los rankings de los ejecutivos<br />

más importantes, a pesar de su<br />

deceso.<br />

Y de CEO hay más; cada uno con<br />

sus particularidades, como Mark<br />

Zuckerberg, el joven de 28 años<br />

y uno de los líderes en el campo<br />

tecnológico que ha logrado<br />

formar una empresa tan exitosa<br />

que a su temprana edad ya le<br />

ha dado una fortuna valorada en<br />

US$ 17 500 millones. Además,<br />

Facebook ha sacudido el mundo<br />

de los negocios al plantarse como<br />

una solución de comunicación<br />

directa con los clientes.<br />

En general, un CEO destacado lo<br />

es en cuánto presente un excelente<br />

desempeño, el cual se mi-<br />

de por el retorno a los accionistas<br />

(dividendos pagados) y el valor<br />

de mercado que genere para la<br />

compañía y la marca a la cual se<br />

debe. Esto es lo que les hace ser<br />

merecedores de reconocimientos<br />

y de escalar posiciones en las clasifi<br />

caciones elaboradas por varias<br />

fi rmas consultoras.<br />

Prudencia,<br />

dinamismo e<br />

innovación<br />

rigen los<br />

pasos de los<br />

ejecutivos top<br />

del mundo.<br />

La misión no es fácil. No solo<br />

se necesita el conocimiento sino<br />

también carisma, carácter y actitud<br />

de liderazgo. Por ello, antes<br />

de colocar a un ejecutivo en la<br />

posición de CEO se deben cruzar<br />

varios caminos.<br />

Uno de ellos es el que recorrió por<br />

ejemplo, Yun Jong-Yong, el principal<br />

de Samsung, quien pasó por<br />

cada una de las áreas de la compañía<br />

y obtuvo un conocimiento<br />

global del negocio o la Presidenta<br />

de Petrobras, Maria das Graças<br />

Foster, quien inició como pasante<br />

en la empresa, allí donde la mujer<br />

no era bienvenida.<br />

Pero también están aquellos cuyo<br />

camino fue distinto, quienes desde<br />

muy jóvenes -incluso desde la<br />

adolescencia- ya gestionaban sus<br />

propias empresas como el multimillonario<br />

japonés Yoshikazu Ta-<br />

naka o David Karp, creador de la<br />

red social Tumblr, quien abandonó<br />

la escuela a los 15 años para<br />

estudiar en casa bajo la guía de<br />

sus padres y aprender a profundidad<br />

sobre el negocio digital.<br />

Lo que sí es común en todos los<br />

CEO es la labor titánica de llevar<br />

adelante empresas con infl uencia<br />

mundial, no solo en el caso<br />

de aquellas de Estados Unidos o<br />

Europa sino también en América<br />

Latina, donde los ejecutivos están<br />

en la mira y tienen la presión<br />

de mantener a las compañías con<br />

la talla que el mercado espera.<br />

Otro rasgo en común de estos<br />

ejecutivos de alto nivel es que<br />

poseen una visión estratégica<br />

desarrollada y son un agente de<br />

cambio y colaboración. Sin duda,<br />

entienden al éxito como la consolidación<br />

de resultados y tienen<br />

el aplomo para manejar las situaciones<br />

complejas con un mix entre<br />

prudencia y dinamismo.<br />

Ser un ejecutivo de alto nivel y<br />

actuar como tal, se ciñe a comportamientos<br />

decisivos como<br />

entender la importancia de dar<br />

feedback y generar oportunidades<br />

de desarrollo y capacitación.<br />

Es trascendental, promover<br />

un estilo de gestión participativo<br />

y, por tanto, poseer una mirada<br />

completa del negocio.<br />

En fi n, cada ejecutivo es un<br />

mundo, que a continuación develamos<br />

en el especial dedicado<br />

a los CEO más infl uyentes y destacados<br />

de los últimos tiempos,<br />

personajes que a través de directivas<br />

claras han creado corporaciones<br />

de alto impacto.<br />

[pág. 31]

ESPECIAL<br />

LOS 10 CEO QUE HAN MARCADO HISTORIA<br />

Jack Welch<br />

Tengo 77 años.<br />

Trabajé en General Electric, donde<br />

fui el CEO más joven de la<br />

empresa. Mis méritos fueron<br />

convertir a la compañía en una de<br />

las más grandes del mundo y<br />

quintuplicar sus ganancias.<br />

Soy el cofundador de<br />

Microsoft. Tengo 57 años y<br />

mi reto cumplido fue<br />

expandir vertiginosamente<br />

la cartera de clientes con los<br />

productos estrella de la<br />

compañía Microsoft<br />

Windows y Office.<br />

3<br />

Bill Gates<br />

2<br />

Steve Jobs (+)<br />

4<br />

Empresa: Apple<br />

Cofundador y CEO de la<br />

gigante tecnológica hasta<br />

su muerte en 2011. El<br />

iPod, iPhone, iTunes, iPad<br />

fueron sus innovaciones<br />

que posicionaron a Apple.<br />

Jeff Bezos<br />

5<br />

Fui el encargado<br />

de sacar a Samsung de la<br />

crisis en la que estaba.<br />

Conozco muy bien la<br />

empresa ya que desde mi<br />

llegada he trabajado en<br />

las distintas áreas.<br />

Yun Jong-Yong<br />

Soy el fundador de la<br />

tienda en línea Amazon y<br />

actualmente su CEO. Uno<br />

de mis mayores logros fue<br />

hacer que el sitio con<br />

2000 visitas diarias pase a<br />

tener unas 50 000.

6<br />

Sus decisiones, sus innovaciones, su manera de entender el poder y ejecutarlo correctamente para la consecución de<br />

grandes objetivos son algunos de los aciertos de los 10 ejecutivos más importantes del mundo. Jack Welch encabeza, con<br />

sobradas razones, esta lista.<br />

John Chambers<br />

Desde 1955, cuando<br />

asumí la dirección de<br />

Cisco, la convertí en una<br />

de las empresas más<br />

importantes. Durante mi<br />

primer año adherí al<br />

negocio una docena de<br />

empresas.<br />

Fui presidenta de Ebay,<br />

hasta 2008. A mi cargo,<br />

la firma pasó de tener 30<br />

empleados a contar con<br />

una nómina de 9 000<br />

colaboradores. Gané<br />

experiencia en otras<br />

empresas como Hasbro.<br />

7<br />

Soy el creador del<br />

estilo de vida:<br />

Starbucks. Tengo 59<br />

años. Bajo mi tutela la<br />

empresa logró estar<br />

presente en los 49<br />

países en los que se<br />

encuentra.<br />

9<br />

Margaret Whitman<br />

Howard Schultz<br />

8<br />

10<br />

Peter Löscher<br />

Hugh Grant<br />

Fui el primer alto<br />

ejecutivo de Siemens<br />

que llegó a ser CEO de la<br />

empresa a través de una<br />

contratación externa. Mi<br />

mérito fue llevar a<br />

Siemens a otros<br />

mercados.<br />

Soy el actual CEO de<br />

Monsanto. Tengo 54 años<br />

y logré transformar a la<br />

empresa a través de un<br />

enfoque investigativo y<br />

de producción<br />

tecnológica.<br />

Fuente: Harvard Business Review,<br />

Time, CNN Expansión

ESPECIAL<br />

CLARIDAD Y<br />

OBJETIVOS ALTOS<br />

El mejor CEO de la historia advierte sobre la<br />

necesidad de ser directo con los colaboradores<br />

L<br />

os negocios no difi eren<br />

mucho de la vida, de sus<br />

problemas y encantos.<br />

En el mundo empresarial y en<br />

cualquier espacio e interacción social<br />

hay un eje transversal -y crucial-<br />

para vivir con tranquilidad: la<br />

franqueza. Sobre esta materia, el<br />

[pág. 34]<br />

estadounidense Jack Welch tiene<br />

mucha tela por cortar.<br />

Reconocido como el mejor CEO<br />

de la historia, Welch asegura que<br />

“la falta de franqueza es el mayor<br />

defecto no escrito presente en los<br />

negocios”. Agrega, “primordialmente<br />

porque bloquea toda idea<br />

inteligente, toda decisión rápida y<br />

a todo buen empleado que quiere<br />

ayudar. Es lo peor de lo peor”.<br />

Con esa premisa, Jack Welch hizo<br />

resurgir a un imperio llamado<br />

General Electric (GE). Y ni<br />

bien llegó a la posición máxima,<br />

CEO y Consejero Delegado

de la empresa, dejó muy en claro<br />

que la falta de franqueza es especialmente<br />

terrible cuando hace<br />

que los supervisores, por citar un<br />

ejemplo, no proporcionen a sus<br />

subordinados un feedback riguroso<br />

en un estúpido intento por<br />

“ser agradable”.<br />

Tal como explicaba Welch, “luego<br />

llega la recesión, hay despidos<br />

y los trabajadores se preguntan<br />

“¿Por qué yo?”. Es ahí cuando<br />

descubren que su jefe no estaba<br />

contento con el trabajo que venían<br />

desempeñando”.<br />

En GE, Welch insistió en que sus<br />

managers adoptasen una fi losofía<br />

bautizada como “ordenar y<br />

despachar”. Esto signifi caba una<br />

revisión anual que daba como resultado<br />

un ranking de todos sus<br />

empleados, para luego despedir<br />

al 10% que se situase en lo más<br />

bajo de dicha clasifi cación.<br />

Suena duro, pero Welch compara<br />

el tema con algo que se hace<br />

constantemente para todos en el<br />

sistema educativo. A unos cuantos<br />

suspenden y hay otros que<br />

desertan. “¿Por qué sólo se dan<br />

notas a los niños, no a los adultos?”,<br />

se pregunta, añadiendo<br />

que para que este sistema sea<br />

justo debe estar basado en la<br />

sinceridad.<br />

La franqueza empresarial que<br />

tanto promulga Welch da cuenta<br />

de procesos rigurosos, reales y<br />

constantes, pero sencillos, como<br />

que los empleados reciban regularmente<br />

informes sinceros y exhaustivos.<br />

O que la cultura corporativa,<br />

como ocurrió en GE, se<br />

nutra de conversaciones sin rodeos<br />

y, sorprendentemente, en<br />

un entorno de informalidad.<br />

Welch, por ejemplo, insistía en<br />

que la gente lo llamen “Jack”,<br />

porque estaba convencido de<br />

que así se sentirían más cómodos<br />

y podrían ser sinceros con él.<br />

Así fueron los 25 años de Welch<br />

en GE. Este hombre, de pensamiento<br />

infl uyente y estrategia<br />

Jack Welch<br />

visitará Perú el<br />

juevas 18 de<br />

octubre para<br />

demostrar su<br />

estrategia<br />

basada en la<br />

sinceridad.<br />

clara, creó una fuerte cultura<br />

corporativa y creó líderes.<br />

Además, clasifi có a los managers<br />

en cuatro grupos. Los que demuestran<br />

tener los valores adecuados<br />

y consiguen los objetivos<br />

de benefi cios en sus divisiones.<br />

Ellos eran ascendidos.<br />

Los que no tienen ni lo uno ni<br />

lo otro, son despedidos. Los que<br />

tienen los valores adecuados, pero<br />

no logran los objetivos “les das<br />

otra oportunidad”. Y los que consiguen<br />

las metas pero no comparten<br />

los valores de la empresa.<br />

“Esos son los que acaban con<br />

las empresas porque merman el<br />

compañerismo”. De ellos, invita<br />

Welch a librarse porque si no lo<br />

hacen, pueden corroer la cultura<br />

de la empresa.<br />

Jack Welch es enfático. “A largo<br />

plazo eso es peor que ver caer los<br />

resultados de una división”.<br />

El mito de la gestión<br />

empresarial<br />

John Francis Welch, más conocido<br />

como Jack Welch, marcó un<br />

antes y un después en la gestión<br />

empresarial durante las últimas<br />

décadas del siglo XX. Él mismo<br />

admite que siempre tuvo muy<br />

claro lo que quería ser y cómo<br />

conseguirlo.<br />

En 1973, 13 años después de<br />

empezar a trabajar en el conglomerado<br />

estadounidense General<br />

Electric (GE), expuso de manera<br />

franca y directa su principal<br />

objetivo en un informe sobre su<br />

rendimiento destinado a sus superiores:<br />

llegar a ser Consejero<br />

Delegado del grupo.<br />

Lo logró en 1981 y, desde entonces,<br />

durante sus 20 años de reinado<br />

al frente de GE, multiplicó<br />

por más de 40 veces el valor de<br />

mercado de la compañía, a la que<br />

“La visión sin acción es un sueño.<br />

Acción sin visión es simplemente pasar<br />

el tiempo. Acción con visión es hacer<br />

una diferencia positiva”.<br />

[pág. 35]

GESTIÓN ESPECIAL<br />

ESPECIALY<br />

ESTRATEGIA<br />

10 MANERAS<br />

DE ENTENDER<br />

LOS NEGOCIOS<br />

1. Sólo hay una vía -la correcta-.<br />

Es la que establece el tono de la<br />

organización.<br />

2. Esté abierto a lo mejor que<br />

cualquier persona, en cualquier<br />

lugar, tiene que ofrecer. Transfiera<br />

el aprendizaje a lo largo de su<br />

organización.<br />

3. Ponga a las personas correctas<br />

en los puestos correctos. Es más<br />

importante que desarrollar una<br />

estrategia.<br />