Boletín Económico Enero 2013 - Banco Mercantil

Boletín Económico Enero 2013 - Banco Mercantil

Boletín Económico Enero 2013 - Banco Mercantil

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

6<br />

Miles de b/d Var. Anual<br />

4.000<br />

Miles de b/d<br />

600<br />

3.500<br />

Var. Anual<br />

400<br />

3.000<br />

200<br />

2.500<br />

2.000<br />

1.500<br />

0<br />

-200<br />

1.000<br />

-400<br />

500<br />

-600<br />

0<br />

Gráfico 8<br />

Producción Petrolera Venezolana<br />

1971<br />

1973<br />

1975<br />

1977<br />

1979<br />

1981<br />

1983<br />

1985<br />

1987<br />

1989<br />

1991<br />

1993<br />

1995<br />

1997<br />

1999<br />

2001<br />

2003<br />

2005<br />

2007<br />

2009<br />

2011<br />

<strong>2013</strong> (p)<br />

-800<br />

Nota: (p) Proyectado<br />

Fuente: Bloomberg, Ministerio del Poder Popular para la Energía y Petróleo y<br />

Gerencia de Investigación Económica-<strong>Mercantil</strong> <strong>Banco</strong> Universal<br />

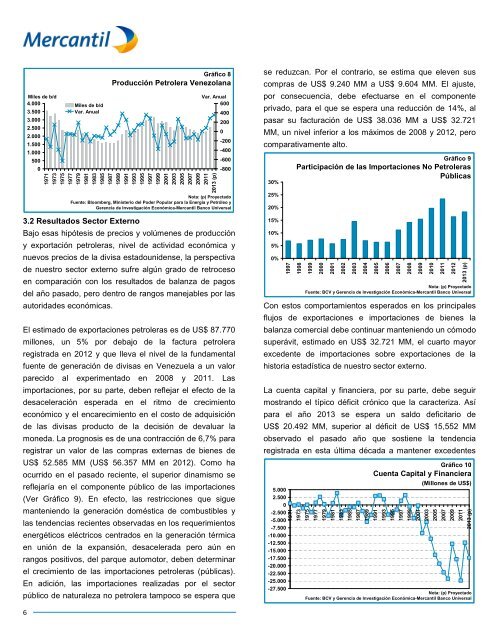

3.2 Resultados Sector Externo<br />

Bajo esas hipótesis de precios y volúmenes de producción<br />

y exportación petroleras, nivel de actividad económica y<br />

nuevos precios de la divisa estadounidense, la perspectiva<br />

de nuestro sector externo sufre algún grado de retroceso<br />

en comparación con los resultados de balanza de pagos<br />

del año pasado, pero dentro de rangos manejables por las<br />

autoridades económicas.<br />

El estimado de exportaciones petroleras es de US$ 87.770<br />

millones, un 5% por debajo de la factura petrolera<br />

registrada en 2012 y que lleva el nivel de la fundamental<br />

fuente de generación de divisas en Venezuela a un valor<br />

parecido al experimentado en 2008 y 2011. Las<br />

importaciones, por su parte, deben reflejar el efecto de la<br />

desaceleración esperada en el ritmo de crecimiento<br />

económico y el encarecimiento en el costo de adquisición<br />

de las divisas producto de la decisión de devaluar la<br />

moneda. La prognosis es de una contracción de 6,7% para<br />

registrar un valor de las compras externas de bienes de<br />

US$ 52.585 MM (US$ 56.357 MM en 2012). Como ha<br />

ocurrido en el pasado reciente, el superior dinamismo se<br />

reflejaría en el componente público de las importaciones<br />

(Ver Gráfico 9). En efecto, las restricciones que sigue<br />

manteniendo la generación doméstica de combustibles y<br />

las tendencias recientes observadas en los requerimientos<br />

energéticos eléctricos centrados en la generación térmica<br />

en unión de la expansión, desacelerada pero aún en<br />

rangos positivos, del parque automotor, deben determinar<br />

el crecimiento de las importaciones petroleras (públicas).<br />

En adición, las importaciones realizadas por el sector<br />

público de naturaleza no petrolera tampoco se espera que<br />

se reduzcan. Por el contrario, se estima que eleven sus<br />

compras de US$ 9.240 MM a US$ 9.604 MM. El ajuste,<br />

por consecuencia, debe efectuarse en el componente<br />

privado, para el que se espera una reducción de 14%, al<br />

pasar su facturación de US$ 38.036 MM a US$ 32.721<br />

MM, un nivel inferior a los máximos de 2008 y 2012, pero<br />

comparativamente alto.<br />

30%<br />

25%<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

1997<br />

Gráfico 9<br />

Participación de las Importaciones No Petroleras<br />

Públicas<br />

1998<br />

1999<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

Nota: (p) Proyectado<br />

Fuente: BCV y Gerencia de Investigación Económica-<strong>Mercantil</strong> <strong>Banco</strong> Universal<br />

Con estos comportamientos esperados en los principales<br />

flujos de exportaciones e importaciones de bienes la<br />

balanza comercial debe continuar manteniendo un cómodo<br />

superávit, estimado en US$ 32.721 MM, el cuarto mayor<br />

excedente de importaciones sobre exportaciones de la<br />

historia estadística de nuestro sector externo.<br />

La cuenta capital y financiera, por su parte, debe seguir<br />

mostrando el típico déficit crónico que la caracteriza. Así<br />

para el año <strong>2013</strong> se espera un saldo deficitario de<br />

US$ 20.492 MM, superior al déficit de US$ 15,552 MM<br />

observado el pasado año que sostiene la tendencia<br />

registrada en esta última década a mantener excedentes<br />

5.000<br />

2.500<br />

0<br />

-2.500<br />

-5.000<br />

-7.500<br />

-10.000<br />

-12.500<br />

-15.000<br />

-17.500<br />

-20.000<br />

-22.500<br />

-25.000<br />

-27.500<br />

1971<br />

1973<br />

1975<br />

1977<br />

1979<br />

1981<br />

1983<br />

1985<br />

1987<br />

1989<br />

1991<br />

1993<br />

1995<br />

1997<br />

1999<br />

2001<br />

2003<br />

2005<br />

2007<br />

2009<br />

2011<br />

<strong>2013</strong> (p)<br />

Nota: (p) Proyectado<br />

Fuente: BCV y Gerencia de Investigación Económica-<strong>Mercantil</strong> <strong>Banco</strong> Universal<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

<strong>2013</strong> (p)<br />

Gráfico 10<br />

Cuenta Capital y Financiera<br />

(Millones de US$)