IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

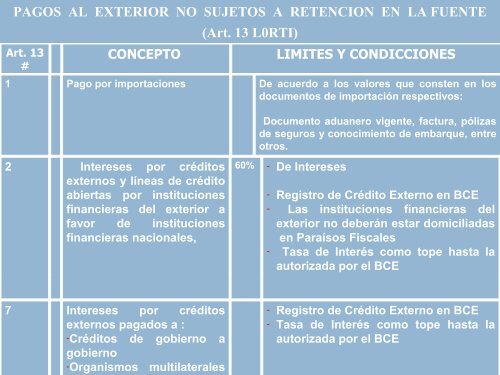

PAGOS AL EXTERIOR NO SUJETOS A RETENCION EN <strong>LA</strong> FUENTE<br />

Art. 13<br />

#<br />

CONCEPTO LIMITES Y CONDICCIONES<br />

1 Pago por importaciones De acuerdo a los valores que consten en los<br />

documentos de importación respectivos:<br />

2 Intereses por créditos<br />

externos y líneas de crédito<br />

abiertas por instituciones<br />

financieras del exterior a<br />

favor de instituciones<br />

financieras nacionales,<br />

7 Intereses por créditos<br />

externos pagados a :<br />

-Créditos de gobierno a<br />

gobierno<br />

-Organismos multilaterales<br />

(Art. 13 L0RTI)<br />

Documento aduanero vigente, factura, pólizas<br />

de seguros y conocimiento de embarque, entre<br />

otros.<br />

60% - De Intereses<br />

- Registro de Crédito Externo en BCE<br />

- Las instituciones financieras del<br />

exterior no deberán estar domiciliadas<br />

en Paraísos Fiscales<br />

- Tasa de Interés como tope hasta la<br />

autorizada por el BCE<br />

- Registro de Crédito Externo en BCE<br />

- Tasa de Interés como tope hasta la<br />

autorizada por el BCE