Reporte Anual 2010 - Actinver

Reporte Anual 2010 - Actinver

Reporte Anual 2010 - Actinver

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

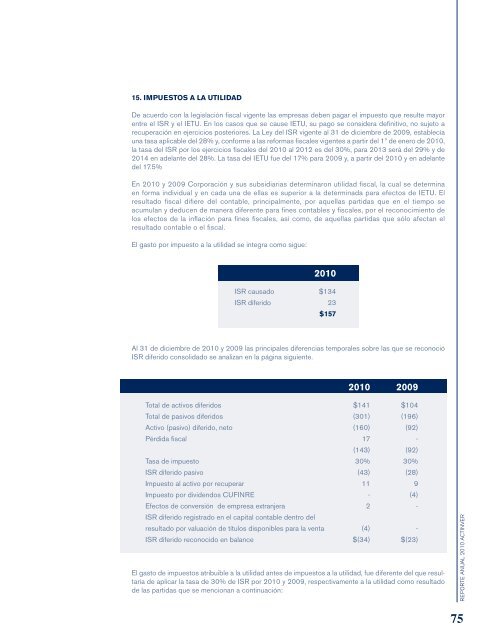

15. IMPUESTOS A LA UTILIDAD<br />

De acuerdo con la legislación fiscal vigente las empresas deben pagar el impuesto que resulte mayor<br />

entre el ISR y el IETU. En los casos que se cause IETU, su pago se considera definitivo, no sujeto a<br />

recuperación en ejercicios posteriores. La Ley del ISR vigente al 31 de diciembre de 2009, establecía<br />

una tasa aplicable del 28% y, conforme a las reformas fiscales vigentes a partir del 1º de enero de <strong>2010</strong>,<br />

la tasa del ISR por los ejercicios fiscales del <strong>2010</strong> al 2012 es del 30%, para 2013 será del 29% y de<br />

2014 en adelante del 28%. La tasa del IETU fue del 17% para 2009 y, a partir del <strong>2010</strong> y en adelante<br />

del 17.5%<br />

En <strong>2010</strong> y 2009 Corporación y sus subsidiarias determinaron utilidad fiscal, la cual se determina<br />

en forma individual y en cada una de ellas es superior a la determinada para efectos de IETU. El<br />

resultado fiscal difiere del contable, principalmente, por aquellas partidas que en el tiempo se<br />

acumulan y deducen de manera diferente para fines contables y fiscales, por el reconocimiento de<br />

los efectos de la inflación para fines fiscales, así como, de aquellas partidas que sólo afectan el<br />

resultado contable o el fiscal.<br />

El gasto por impuesto a la utilidad se integra como sigue:<br />

<strong>2010</strong><br />

ISR causado $134<br />

ISR diferido 23<br />

$157<br />

Al 31 de diciembre de <strong>2010</strong> y 2009 las principales diferencias temporales sobre las que se reconoció<br />

ISR diferido consolidado se analizan en la página siguiente.<br />

<strong>2010</strong> 2009<br />

Total de activos diferidos $141 $104<br />

Total de pasivos diferidos (301) (196)<br />

Activo (pasivo) diferido, neto (160) (92)<br />

Pérdida fiscal 17 -<br />

(143) (92)<br />

Tasa de impuesto 30% 30%<br />

ISR diferido pasivo (43) (28)<br />

Impuesto al activo por recuperar 11 9<br />

Impuesto por dividendos CUFINRE - (4)<br />

Efectos de conversión de empresa extranjera 2 -<br />

ISR diferido registrado en el capital contable dentro del<br />

resultado por valuación de títulos disponibles para la venta (4) -<br />

ISR diferido reconocido en balance $(34) $(23)<br />

El gasto de impuestos atribuible a la utilidad antes de impuestos a la utilidad, fue diferente del que resultaría<br />

de aplicar la tasa de 30% de ISR por <strong>2010</strong> y 2009, respectivamente a la utilidad como resultado<br />

de las partidas que se mencionan a continuación:<br />

REPORTE ANUAL <strong>2010</strong> ACTINVER<br />

75