Reporte Anual que se presenta de acuerdo con las disposiciones ...

Reporte Anual que se presenta de acuerdo con las disposiciones ...

Reporte Anual que se presenta de acuerdo con las disposiciones ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

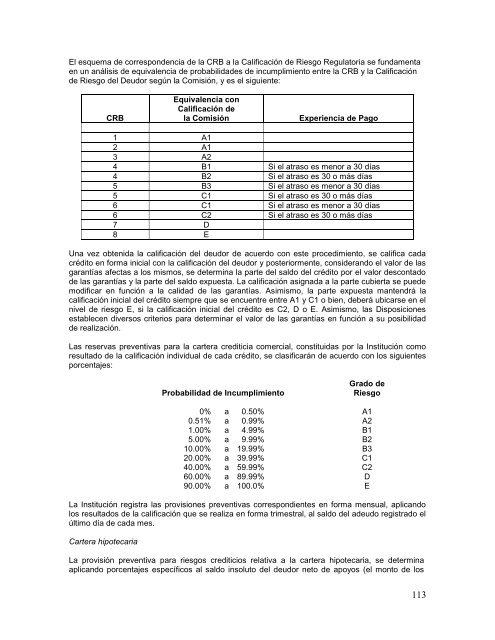

El es<strong>que</strong>ma <strong>de</strong> correspon<strong>de</strong>ncia <strong>de</strong> la CRB a la Calificación <strong>de</strong> Riesgo Regulatoria <strong>se</strong> fundamenta<br />

en un análisis <strong>de</strong> equivalencia <strong>de</strong> probabilida<strong>de</strong>s <strong>de</strong> incumplimiento entre la CRB y la Calificación<br />

<strong>de</strong> Riesgo <strong>de</strong>l Deudor <strong>se</strong>gún la Comisión, y es el siguiente:<br />

CRB<br />

Equivalencia <strong>con</strong><br />

Calificación <strong>de</strong><br />

la Comisión<br />

Experiencia <strong>de</strong> Pago<br />

1 A1<br />

2 A1<br />

3 A2<br />

4 B1 Si el atraso es menor a 30 días<br />

4 B2 Si el atraso es 30 o más días<br />

5 B3 Si el atraso es menor a 30 días<br />

5 C1 Si el atraso es 30 o más días<br />

6 C1 Si el atraso es menor a 30 días<br />

6 C2 Si el atraso es 30 o más días<br />

7 D<br />

8 E<br />

Una vez obtenida la calificación <strong>de</strong>l <strong>de</strong>udor <strong>de</strong> <strong>acuerdo</strong> <strong>con</strong> este procedimiento, <strong>se</strong> califica cada<br />

crédito en forma inicial <strong>con</strong> la calificación <strong>de</strong>l <strong>de</strong>udor y posteriormente, <strong>con</strong>si<strong>de</strong>rando el valor <strong>de</strong> <strong>las</strong><br />

garantías afectas a los mismos, <strong>se</strong> <strong>de</strong>termina la parte <strong>de</strong>l saldo <strong>de</strong>l crédito por el valor <strong>de</strong>s<strong>con</strong>tado<br />

<strong>de</strong> <strong>las</strong> garantías y la parte <strong>de</strong>l saldo expuesta. La calificación asignada a la parte cubierta <strong>se</strong> pue<strong>de</strong><br />

modificar en función a la calidad <strong>de</strong> <strong>las</strong> garantías. Asimismo, la parte expuesta mantendrá la<br />

calificación inicial <strong>de</strong>l crédito siempre <strong>que</strong> <strong>se</strong> encuentre entre A1 y C1 o bien, <strong>de</strong>berá ubicar<strong>se</strong> en el<br />

nivel <strong>de</strong> riesgo E, si la calificación inicial <strong>de</strong>l crédito es C2, D o E. Asimismo, <strong>las</strong> Disposiciones<br />

establecen diversos criterios para <strong>de</strong>terminar el valor <strong>de</strong> <strong>las</strong> garantías en función a su posibilidad<br />

<strong>de</strong> realización.<br />

Las re<strong>se</strong>rvas preventivas para la cartera crediticia comercial, <strong>con</strong>stituidas por la Institución como<br />

resultado <strong>de</strong> la calificación individual <strong>de</strong> cada crédito, <strong>se</strong> c<strong>las</strong>ificarán <strong>de</strong> <strong>acuerdo</strong> <strong>con</strong> los siguientes<br />

porcentajes:<br />

Probabilidad <strong>de</strong> Incumplimiento<br />

Grado <strong>de</strong><br />

Riesgo<br />

0% a 0.50% A1<br />

0.51% a 0.99% A2<br />

1.00% a 4.99% B1<br />

5.00% a 9.99% B2<br />

10.00% a 19.99% B3<br />

20.00% a 39.99% C1<br />

40.00% a 59.99% C2<br />

60.00% a 89.99% D<br />

90.00% a 100.0% E<br />

La Institución registra <strong>las</strong> provisiones preventivas correspondientes en forma mensual, aplicando<br />

los resultados <strong>de</strong> la calificación <strong>que</strong> <strong>se</strong> realiza en forma trimestral, al saldo <strong>de</strong>l a<strong>de</strong>udo registrado el<br />

último día <strong>de</strong> cada mes.<br />

Cartera hipotecaria<br />

La provisión preventiva para riesgos crediticios relativa a la cartera hipotecaria, <strong>se</strong> <strong>de</strong>termina<br />

aplicando porcentajes específicos al saldo insoluto <strong>de</strong>l <strong>de</strong>udor neto <strong>de</strong> apoyos (el monto <strong>de</strong> los<br />

113