UTE BAJO LA LUPA: PRECIO, CALIDAD Y EFICIENCIA1 - Ceres

UTE BAJO LA LUPA: PRECIO, CALIDAD Y EFICIENCIA1 - Ceres

UTE BAJO LA LUPA: PRECIO, CALIDAD Y EFICIENCIA1 - Ceres

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Enfoques Nº 1- Marzo 1998<br />

Un diagnóstico preciso y ajustado acerca de las causas de<br />

esta baja competitividad en precios de la industria<br />

eléctrica uruguaya requiere un análisis en múltiples<br />

dimensiones que excede los límites de este trabajo. No<br />

obstante, a nivel de diagnóstico primario es posible<br />

presentar elementos orientativos, analizando algunos<br />

indicadores de eficiencia.<br />

Con respecto a la eficiencia técnica, el sistema eléctrico<br />

uruguayo muestra porcentajes de pérdidas de energía de<br />

20% (con respecto a la producción), superiores a las de<br />

los sistemas vecinos (Argentina y Brasil), y Chile. En<br />

este último caso se observan niveles equiparables a lo<br />

que pueden considerarse estándares internacionales<br />

aceptables (10%).<br />

En cuanto a la eficiencia de gestión, si bien <strong>UTE</strong> ha<br />

mostrado recientemente una evolución netamente<br />

favorable en algunos indicadores de productividad, aún<br />

no se han alcanzado niveles de productividad del recurso<br />

humano equiparables a los de otras empresas de la<br />

región, que en un mercado integrado y con libre<br />

movimiento de factores de producción serán<br />

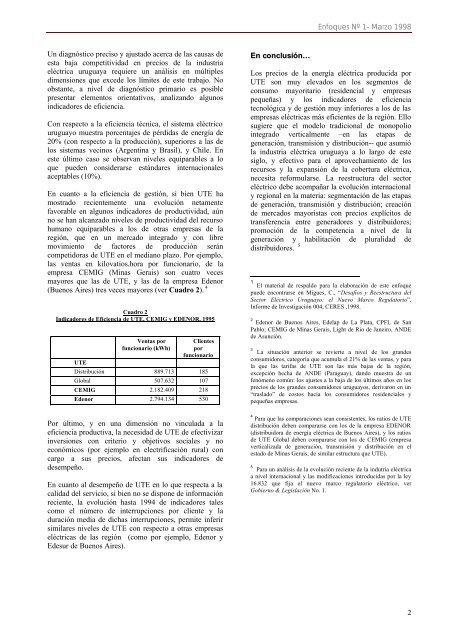

competidoras de <strong>UTE</strong> en el mediano plazo. Por ejemplo,<br />

las ventas en kilovatios.hora por funcionario, de la<br />

empresa CEMIG (Minas Gerais) son cuatro veces<br />

mayores que las de <strong>UTE</strong>, y las de la empresa Edenor<br />

(Buenos Aires) tres veces mayores (ver Cuadro 2). 4<br />

Cuadro 2<br />

Indicadores de Eficiencia de <strong>UTE</strong>, CEMIG y EDENOR, 1995<br />

<strong>UTE</strong><br />

Ventas por<br />

funcionario (kWh)<br />

Clientes<br />

por<br />

funcionario<br />

Distribución 889.713 185<br />

Global 507.632 107<br />

CEMIG 2.182.409 218<br />

Edenor 2.794.134 530<br />

Por último, y en una dimensión no vinculada a la<br />

eficiencia productiva, la necesidad de <strong>UTE</strong> de efectivizar<br />

inversiones con criterio y objetivos sociales y no<br />

económicos (por ejemplo en electrificación rural) con<br />

cargo a sus precios, afectan sus indicadores de<br />

desempeño.<br />

En cuanto al desempeño de <strong>UTE</strong> en lo que respecta a la<br />

calidad del servicio, si bien no se dispone de información<br />

reciente, la evolución hasta 1994 de indicadores tales<br />

como el número de interrupciones por cliente y la<br />

duración media de dichas interrupciones, permite inferir<br />

similares niveles de <strong>UTE</strong> con respecto a otras empresas<br />

eléctricas de las región (como por ejemplo, Edenor y<br />

Edesur de Buenos Aires).<br />

En conclusión…<br />

Los precios de la energía eléctrica producida por<br />

<strong>UTE</strong> son muy elevados en los segmentos de<br />

consumo mayoritario (residencial y empresas<br />

pequeñas) y los indicadores de eficiencia<br />

tecnológica y de gestión muy inferiores a los de las<br />

empresas eléctricas más eficientes de la región. Ello<br />

sugiere que el modelo tradicional de monopolio<br />

integrado verticalmente –en las etapas de<br />

generación, transmisión y distribución-- que asumió<br />

la industria eléctrica uruguaya a lo largo de este<br />

siglo, y efectivo para el aprovechamiento de los<br />

recursos y la expansión de la cobertura eléctrica,<br />

necesita reformularse. La reestructura del sector<br />

eléctrico debe acompañar la evolución internacional<br />

y regional en la materia: segmentación de las etapas<br />

de generación, transmisión y distribución; creación<br />

de mercados mayoristas con precios explícitos de<br />

transferencia entre generadores y distribuidores;<br />

promoción de la competencia a nivel de la<br />

generación y habilitación de pluralidad de<br />

distribuidores. 5<br />

1 El material de respaldo para la elaboración de este enfoque<br />

puede encontrarse en Migues, C., “Desafíos y Reestructura del<br />

Sector Eléctrico Uruguayo: el Nuevo Marco Regulatorio”,<br />

Informe de Investigación 004, CERES ,1998.<br />

2<br />

Edenor de Buenos Aires, Edelap de La Plata, CPFL de San<br />

Pablo; CEMIG de Minas Gerais, Light de Rio de Janeiro, ANDE<br />

de Asunción.<br />

3<br />

La situación anterior se revierte a nivel de los grandes<br />

consumidores, categoría que acumula el 21% de las ventas, y para<br />

la que las tarifas de <strong>UTE</strong> son las más bajas de la región,<br />

excepción hecha de ANDE (Paraguay), dando muestra de un<br />

fenómeno común: los ajustes a la baja de los últimos años en los<br />

precios de los grandes consumidores uruguayos, derivaron en un<br />

“traslado” de costos hacia los consumidores residenciales y<br />

pequeñas empresas.<br />

4<br />

Para que las comparaciones sean consistentes, los ratios de <strong>UTE</strong><br />

distribución deben compararse con los de la empresa EDENOR<br />

(distribuidora de energía eléctrica de Buenos Aires), y los ratios<br />

de <strong>UTE</strong> Global deben compararse con los de CEMIG (empresa<br />

verticalizada de generación, transmisión y distribución en el<br />

estado de Minas Gerais, de similar estructura que <strong>UTE</strong>).<br />

5<br />

Para un análisis de la evolución reciente de la indutria eléctrica<br />

a nivel internacional y las modificaciones introducidas por la ley<br />

16.832 que fija el nuevo marco regulatorio eléctrico, ver<br />

Gobierno & Legislación No. 1.<br />

2