- Page 1:

Nueva Empresa Guía para Emprendedo

- Page 5 and 6:

© Dirección General de Política

- Page 8 and 9:

Introducción 11 Capítulo 1. Infor

- Page 10 and 11:

Página 9d. Resúmen de pagos 129 P

- Page 12:

Introducción

- Page 15 and 16:

Para hacer realidad la Nueva Empres

- Page 18:

Capítulo 1 Información General

- Page 21 and 22:

• La utilización de estos estatu

- Page 23 and 24:

Finalmente hay que señalar que los

- Page 25 and 26:

1.8. Las modificaciones estatutaria

- Page 27 and 28:

Para la consecución de este objeti

- Page 29 and 30:

3. El Marco Fiscal El régimen trib

- Page 31 and 32:

La creación de una SLNE supone el

- Page 33 and 34:

• El 60% de la base de cotizació

- Page 35 and 36:

Alta de los socios de la sociedad q

- Page 37 and 38:

Alta de trabajadores que trabajen p

- Page 39 and 40:

RETM asimilados a Cuenta Ajena (let

- Page 42 and 43:

Los PAIT y los Procedimientos de Tr

- Page 44 and 45:

Los PAIT y los Procedimientos de Tr

- Page 46 and 47:

Los PAIT y los Procedimientos de Tr

- Page 48 and 49:

Los PAIT y los Procedimientos de Tr

- Page 50 and 51:

Los PAIT y los Procedimientos de Tr

- Page 52 and 53:

Los PAIT y los Procedimientos de Tr

- Page 54 and 55:

Los PAIT y los Procedimientos de Tr

- Page 56 and 57:

Los PAIT y los Procedimientos de Tr

- Page 58 and 59:

Los PAIT y los Procedimientos de Tr

- Page 60 and 61:

Los PAIT y los Procedimientos de Tr

- Page 62 and 63:

Los PAIT y los Procedimientos de Tr

- Page 64 and 65:

Los PAIT y los Procedimientos de Tr

- Page 66 and 67:

Los PAIT y los Procedimientos de Tr

- Page 68 and 69:

Los PAIT y los Procedimientos de Tr

- Page 70 and 71:

Los PAIT y los Procedimientos de Tr

- Page 72 and 73:

Los PAIT y los Procedimientos de Tr

- Page 74 and 75:

Los PAIT y los Procedimientos de Tr

- Page 76 and 77:

Los PAIT y los Procedimientos de Tr

- Page 78 and 79:

Los PAIT y los Procedimientos de Tr

- Page 80 and 81:

Los PAIT y los Procedimientos de Tr

- Page 82 and 83:

Los PAIT y los Procedimientos de Tr

- Page 84 and 85:

Los PAIT y los Procedimientos de Tr

- Page 86 and 87:

Los PAIT y los Procedimientos de Tr

- Page 88 and 89:

Los PAIT y los Procedimientos de Tr

- Page 90 and 91:

Los PAIT y los Procedimientos de Tr

- Page 92 and 93:

Los PAIT y los Procedimientos de Tr

- Page 94 and 95:

Los PAIT y los Procedimientos de Tr

- Page 96 and 97:

Los PAIT y los Procedimientos de Tr

- Page 98 and 99:

Los PAIT y los Procedimientos de Tr

- Page 100 and 101:

Los PAIT y los Procedimientos de Tr

- Page 102 and 103:

Los PAIT y los Procedimientos de Tr

- Page 104 and 105: Los PAIT y los Procedimientos de Tr

- Page 106 and 107: Los PAIT y los Procedimientos de Tr

- Page 108 and 109: Los PAIT y los Procedimientos de Tr

- Page 110 and 111: Los PAIT y los Procedimientos de Tr

- Page 112 and 113: Los PAIT y los Procedimientos de Tr

- Page 114 and 115: Los PAIT y los Procedimientos de Tr

- Page 116 and 117: Los PAIT y los Procedimientos de Tr

- Page 118 and 119: Los PAIT y los Procedimientos de Tr

- Page 120 and 121: Los PAIT y los Procedimientos de Tr

- Page 122 and 123: Los PAIT y los Procedimientos de Tr

- Page 124 and 125: Los PAIT y los Procedimientos de Tr

- Page 126 and 127: Los PAIT y los Procedimientos de Tr

- Page 128 and 129: Los PAIT y los Procedimientos de Tr

- Page 130 and 131: Los PAIT y los Procedimientos de Tr

- Page 132 and 133: Los PAIT y los Procedimientos de Tr

- Page 134: Capítulo 3 Herramientas para el Em

- Page 137 and 138: Esta herramienta, tal como se recog

- Page 139 and 140: Asociadas a esta valoración, el si

- Page 141 and 142: Asociada a estos dos módulos de an

- Page 143 and 144: En ella se realiza una descripción

- Page 145 and 146: Reflejan los costes del personal as

- Page 147 and 148: • Marketing: Se trata de identifi

- Page 149 and 150: Con esta herramienta se propone un

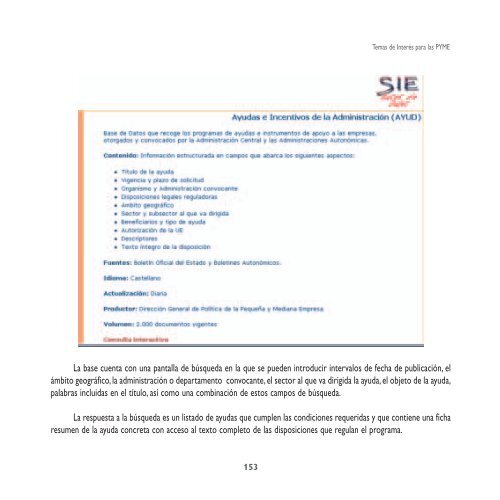

- Page 152 and 153: Temas de Interés para las PYME 1.

- Page 156 and 157: Temas de Interés para las PYME En

- Page 158 and 159: Temas de Interés para las PYME 1.3

- Page 160 and 161: Temas de Interés para las PYME La

- Page 162 and 163: Temas de Interés para las PYME La

- Page 164 and 165: Temas de Interés para las PYME Sin

- Page 166 and 167: Temas de Interés para las PYME •

- Page 168 and 169: Temas de Interés para las PYME •

- Page 170 and 171: Temas de Interés para las PYME Par

- Page 172 and 173: Temas de Interés para las PYME El

- Page 174 and 175: Temas de Interés para las PYME •

- Page 176 and 177: Temas de Interés para las PYME Par

- Page 178 and 179: Temas de Interés para las PYME La

- Page 180 and 181: Temas de Interés para las PYME tra

- Page 182 and 183: Temas de Interés para las PYME •

- Page 184 and 185: Temas de Interés para las PYME Est

- Page 186 and 187: Temas de Interés para las PYME Tra

- Page 188 and 189: Temas de Interés para las PYME Hab

- Page 190 and 191: Temas de Interés para las PYME Rec

- Page 192 and 193: Temas de Interés para las PYME Des

- Page 194 and 195: Temas de Interés para las PYME Los

- Page 196 and 197: Temas de Interés para las PYME •

- Page 198 and 199: Temas de Interés para las PYME Est

- Page 200: Anexo El Real Decreto que regula la

- Page 203 and 204: a) Inmovilizado: Descripción, fech

- Page 205 and 206:

c) Existencias: Descripción Criter

- Page 207 and 208:

5. Otra información 5.1.- Informac

- Page 209 and 210:

Cuenta de Pérdidas y Ganancias Sim

- Page 211:

Modelo de Cuentas Anuales Gastos In

- Page 216 and 217:

Preguntas más frecuentes General E

- Page 218 and 219:

Preguntas más frecuentes desaparic

- Page 220 and 221:

Preguntas más frecuentes ¿Los soc

- Page 222 and 223:

Preguntas más frecuentes ¿El admi

- Page 224 and 225:

Preguntas más frecuentes ¿Cabe el