Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Aplicación</strong> <strong>práctica</strong> <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong> <strong>2017</strong><br />

<strong>la</strong> LIR. De esta manera aquel<strong>la</strong>s <strong>de</strong>ducciones limitadas, condicionadas<br />

o no aceptadas legalmente, incrementarán <strong>la</strong> base imponible sobre <strong>la</strong><br />

cual se aplicará <strong>la</strong> tasa <strong><strong>de</strong>l</strong> impuesto anual.<br />

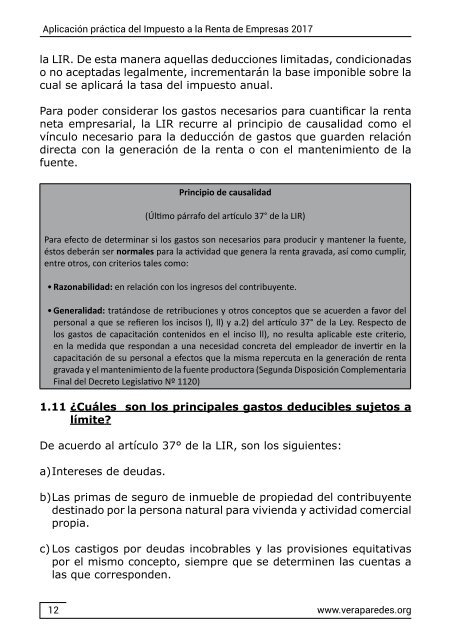

Para po<strong>de</strong>r consi<strong>de</strong>rar los gastos necesarios para cuantificar <strong>la</strong> renta<br />

neta empresarial, <strong>la</strong> LIR recurre al principio <strong>de</strong> causalidad como el<br />

vínculo necesario para <strong>la</strong> <strong>de</strong>ducción <strong>de</strong> gastos que guar<strong>de</strong>n re<strong>la</strong>ción<br />

directa con <strong>la</strong> generación <strong>de</strong> <strong>la</strong> renta o con el mantenimiento <strong>de</strong> <strong>la</strong><br />

fuente.<br />

Principio <strong>de</strong> causalidad<br />

(Último párrafo <strong><strong>de</strong>l</strong> artículo 37° <strong>de</strong> <strong>la</strong> LIR)<br />

Para efecto <strong>de</strong> <strong>de</strong>terminar si los gastos son necesarios para producir y mantener <strong>la</strong> fuente,<br />

éstos <strong>de</strong>berán ser normales para <strong>la</strong> actividad que genera <strong>la</strong> renta gravada, así como cumplir,<br />

entre otros, con criterios tales como:<br />

• Razonabilidad: en re<strong>la</strong>ción con los ingresos <strong><strong>de</strong>l</strong> contribuyente.<br />

• Generalidad: tratándose <strong>de</strong> retribuciones y otros conceptos que se acuer<strong>de</strong>n a favor <strong><strong>de</strong>l</strong><br />

personal a que se refieren los incisos l), ll) y a.2) <strong><strong>de</strong>l</strong> artículo 37° <strong>de</strong> <strong>la</strong> Ley. Respecto <strong>de</strong><br />

los gastos <strong>de</strong> capacitación contenidos en el inciso ll), no resulta aplicable este criterio,<br />

en <strong>la</strong> medida que respondan a una necesidad concreta <strong><strong>de</strong>l</strong> empleador <strong>de</strong> invertir en <strong>la</strong><br />

capacitación <strong>de</strong> su personal a efectos que <strong>la</strong> misma repercuta en <strong>la</strong> generación <strong>de</strong> renta<br />

gravada y el mantenimiento <strong>de</strong> <strong>la</strong> fuente productora (Segunda Disposición Complementaria<br />

Final <strong><strong>de</strong>l</strong> Decreto Legis<strong>la</strong>tivo Nº 1120)<br />

1.11 ¿Cuáles son los principales gastos <strong>de</strong>ducibles sujetos a<br />

límite?<br />

De acuerdo al artículo 37° <strong>de</strong> <strong>la</strong> LIR, son los siguientes:<br />

a) Intereses <strong>de</strong> <strong>de</strong>udas.<br />

b) Las primas <strong>de</strong> seguro <strong>de</strong> inmueble <strong>de</strong> propiedad <strong><strong>de</strong>l</strong> contribuyente<br />

<strong>de</strong>stinado por <strong>la</strong> persona natural para vivienda y actividad comercial<br />

propia.<br />

c) Los castigos por <strong>de</strong>udas incobrables y <strong>la</strong>s provisiones equitativas<br />

por el mismo concepto, siempre que se <strong>de</strong>terminen <strong>la</strong>s cuentas a<br />

<strong>la</strong>s que correspon<strong>de</strong>n.<br />

12<br />

www.verapare<strong>de</strong>s.org