Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Aplicación</strong> <strong>práctica</strong> <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong> <strong>2017</strong><br />

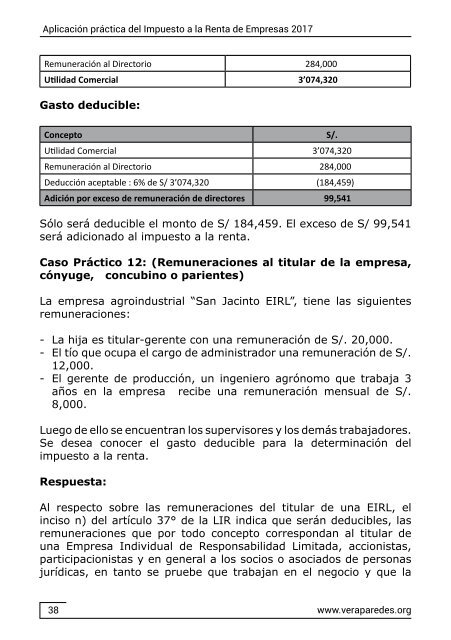

Remuneración al Directorio 284,000<br />

Utilidad Comercial 3’074,320<br />

Gasto <strong>de</strong>ducible:<br />

Concepto<br />

Utilidad Comercial 3’074,320<br />

Remuneración al Directorio 284,000<br />

Deducción aceptable : 6% <strong>de</strong> S/ 3’074,320 (184,459)<br />

Adición por exceso <strong>de</strong> remuneración <strong>de</strong> directores 99,541<br />

Sólo será <strong>de</strong>ducible el monto <strong>de</strong> S/ 184,459. El exceso <strong>de</strong> S/ 99,541<br />

será adicionado al impuesto a <strong>la</strong> renta.<br />

Caso Práctico 12: (Remuneraciones al titu<strong>la</strong>r <strong>de</strong> <strong>la</strong> empresa,<br />

cónyuge, concubino o parientes)<br />

La empresa agroindustrial “San Jacinto EIRL”, tiene <strong>la</strong>s siguientes<br />

remuneraciones:<br />

- La hija es titu<strong>la</strong>r-gerente con una remuneración <strong>de</strong> S/. 20,000.<br />

- El tío que ocupa el cargo <strong>de</strong> administrador una remuneración <strong>de</strong> S/.<br />

12,000.<br />

- El gerente <strong>de</strong> producción, un ingeniero agrónomo que trabaja 3<br />

años en <strong>la</strong> empresa recibe una remuneración mensual <strong>de</strong> S/.<br />

8,000.<br />

Luego <strong>de</strong> ello se encuentran los supervisores y los <strong>de</strong>más trabajadores.<br />

Se <strong>de</strong>sea conocer el gasto <strong>de</strong>ducible para <strong>la</strong> <strong>de</strong>terminación <strong><strong>de</strong>l</strong><br />

impuesto a <strong>la</strong> renta.<br />

Respuesta:<br />

Al respecto sobre <strong>la</strong>s remuneraciones <strong><strong>de</strong>l</strong> titu<strong>la</strong>r <strong>de</strong> una EIRL, el<br />

inciso n) <strong><strong>de</strong>l</strong> artículo 37° <strong>de</strong> <strong>la</strong> LIR indica que serán <strong>de</strong>ducibles, <strong>la</strong>s<br />

remuneraciones que por todo concepto correspondan al titu<strong>la</strong>r <strong>de</strong><br />

una Empresa Individual <strong>de</strong> Responsabilidad Limitada, accionistas,<br />

participacionistas y en general a los socios o asociados <strong>de</strong> personas<br />

jurídicas, en tanto se pruebe que trabajan en el negocio y que <strong>la</strong><br />

S/.<br />

38<br />

www.verapare<strong>de</strong>s.org