Revista Mensual Setiembre 2017

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

A<br />

INFORMATIVO VERA PAREDES<br />

i. Se presten a título oneroso, lo que debe demostrarse<br />

con el comprobante de pago que corresponda,<br />

emitido de acuerdo con el reglamento de la materia<br />

y anotado en el Registro de Ventas e Ingresos.<br />

ii. El exportador sea una persona domiciliada en el<br />

país.<br />

iii. El usuario o beneficiario del servicio sea una persona<br />

no domiciliada en el país.<br />

iv. El uso, explotación o el aprovechamiento de los servicios<br />

por parte del no domiciliado tengan lugar en<br />

el extranjero.<br />

Dichas condiciones le serán aplicables a todas las obligaciones<br />

nacidas hasta el 31 de agosto.<br />

3.2 Requisito de Forma: A efecto de que el exportador<br />

de servicios sea considerado como tal deberá<br />

encontrarse, de manera previa, estar inscrito en el<br />

Registro de Exportadores de Servicios a cargo de la<br />

SUNAT.<br />

Con la modificación introducida cualquier servicio<br />

que cumpla con los requisitos contemplados en el<br />

quinto párrafo del artículo 33° de la ley del IGV, sin<br />

recurrir a una lista taxativa como se hacía anteriormente<br />

y a partir del 01/09/<strong>2017</strong> podrá ser considerado<br />

exportado para ello sin embargo hay que<br />

tener claro algunos conceptos tales como:<br />

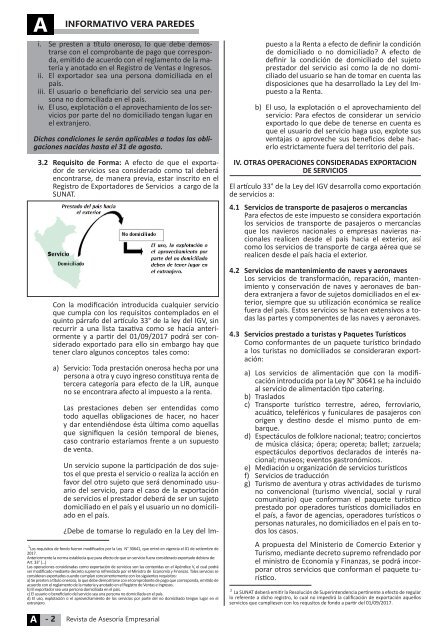

a) Servicio: Toda prestación onerosa hecha por una<br />

persona a otra y cuyo ingreso constituya renta de<br />

tercera categoría para efecto de la LIR, aunque<br />

no se encontrara afecto al impuesto a la renta.<br />

Las prestaciones deben ser entendidas como<br />

todo aquellas obligaciones de hacer, no hacer<br />

y dar entendiéndose ésta última como aquellas<br />

que signifiquen la cesión temporal de bienes,<br />

caso contrario estaríamos frente a un supuesto<br />

de venta.<br />

Un servicio supone la participación de dos sujetos<br />

el que presta el servicio o realiza la acción en<br />

favor del otro sujeto que será denominado usuario<br />

del servicio, para el caso de la exportación<br />

de servicios el prestador deberá de ser un sujeto<br />

domiciliado en el país y el usuario un no domiciliado<br />

en el país.<br />

1 Los requisitos de fondo fueron modificados por la Ley N° 30641, que entró en vigencia el 01 de setiembre de<br />

<strong>2017</strong>.<br />

Anteriormente la norma establecía que para efecto de que un servicio fuera considerado exportado debiera de:<br />

Art. 33° (…)<br />

Las operaciones consideradas como exportación de servicios son las contenidas en el Apéndice V, el cual podrá<br />

ser modificado mediante decreto supremo refrendado por el Ministro de Economía y Finanzas. Tales servicios se<br />

consideran exportados cuando cumplan concurrentemente con los siguientes requisitos:<br />

a) Se presten a título oneroso, lo que debe demostrarse con el comprobante de pago que corresponda, emitido de<br />

acuerdo con el reglamento de la materia y anotado en el Registro de Ventas e Ingresos.<br />

b) El exportador sea una persona domiciliada en el país.<br />

c) El usuario o beneficiario del servicio sea una persona no domiciliada en el país.<br />

d) El uso, explotación o el aprovechamiento de los servicios por parte del no domiciliado tengan lugar en el<br />

extranjero.<br />

¿Debe de tomarse lo regulado en la Ley del Impuesto<br />

a la Renta a efecto de definir la condición<br />

de domiciliado o no domiciliado? A efecto de<br />

definir la condición de domiciliado del sujeto<br />

prestador del servicio así como la de no domiciliado<br />

del usuario se han de tomar en cuenta las<br />

disposiciones que ha desarrollado la Ley del Impuesto<br />

a la Renta.<br />

b) El uso, la explotación o el aprovechamiento del<br />

servicio: Para efectos de considerar un servicio<br />

exportado lo que debe de tenerse en cuenta es<br />

que el usuario del servicio haga uso, explote sus<br />

ventajas o aproveche sus beneficios debe hacerlo<br />

estrictamente fuera del territorio del país.<br />

IV. OTRAS OPERACIONES CONSIDERADAS EXPORTACION<br />

DE SERVICIOS<br />

El artículo 33° de la Ley del IGV desarrolla como exportación<br />

de servicios a:<br />

4.1 Servicios de transporte de pasajeros o mercancías<br />

Para efectos de este impuesto se considera exportación<br />

los servicios de transporte de pasajeros o mercancías<br />

que los navieros nacionales o empresas navieras nacionales<br />

realicen desde el país hacia el exterior, así<br />

como los servicios de transporte de carga aérea que se<br />

realicen desde el país hacia el exterior.<br />

4.2 Servicios de mantenimiento de naves y aeronaves<br />

Los servicios de transformación, reparación, mantenimiento<br />

y conservación de naves y aeronaves de bandera<br />

extranjera a favor de sujetos domiciliados en el exterior,<br />

siempre que su utilización económica se realice<br />

fuera del país. Estos servicios se hacen extensivos a todas<br />

las partes y componentes de las naves y aeronaves.<br />

4.3 Servicios prestado a turistas y Paquetes Turísticos<br />

Como conformantes de un paquete turístico brindado<br />

a los turistas no domiciliados se consideraran exportación:<br />

a) Los servicios de alimentación que con la modificación<br />

introducida por la Ley N° 30641 se ha incluido<br />

al servicio de alimentación tipo catering.<br />

b) Traslados<br />

c) Transporte turístico terrestre, aéreo, ferroviario,<br />

acuático, teleféricos y funiculares de pasajeros con<br />

origen y destino desde el mismo punto de embarque.<br />

d) Espectáculos de folklore nacional; teatro; conciertos<br />

de música clásica; ópera; opereta; ballet; zarzuela;<br />

espectáculos deportivos declarados de interés nacional;<br />

museos; eventos gastronómicos.<br />

e) Mediación u organización de servicios turísticos<br />

f) Servicios de traducción<br />

g) Turismo de aventura y otras actividades de turismo<br />

no convencional (turismo vivencial, social y rural<br />

comunitario) que conforman el paquete turístico<br />

prestado por operadores turísticos domiciliados en<br />

el país, a favor de agencias, operadores turísticos o<br />

personas naturales, no domiciliados en el país en todos<br />

los casos.<br />

A propuesta del Ministerio de Comercio Exterior y<br />

Turismo, mediante decreto supremo refrendado por<br />

el ministro de Economía y Finanzas, se podrá incorporar<br />

otros servicios que conforman el paquete turístico.<br />

2 La SUNAT deberá emitir la Resolución de Superintendencia pertinente a efecto de regular<br />

lo referente a dicho registro, lo cual no impedirá la calificación de exportación aquellos<br />

servicios que cumpliesen con los requsitos de fondo a partir del 01/09/<strong>2017</strong>.<br />

A<br />

- 2<br />

<strong>Revista</strong> de Asesoría Empresarial