You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

Ministro <strong>de</strong> Economía y Finanzas, en concordancia con lo dispuesto<br />

en el artículo 35° <strong>de</strong> <strong>la</strong> Ley N° 27050, Ley General <strong>de</strong> <strong>la</strong> Persona con<br />

Discapacidad.<br />

El artículo 35° <strong>de</strong> <strong>la</strong> Ley N° 27050 establece lo siguiente: “Las entida<strong>de</strong>s<br />

públicas o privadas, que a partir <strong>de</strong> <strong>la</strong> vigencia <strong>de</strong> <strong>la</strong> presente Ley<br />

empleen personas con discapacidad, obtendrán <strong>de</strong>ducción <strong>de</strong> <strong>la</strong> renta<br />

bruta sobre <strong>la</strong>s remuneraciones que se paguen a estas personas, en<br />

un porcentaje adicional que será fijado por el Ministerio <strong>de</strong> Economía<br />

y Finanzas.”<br />

A su vez, el inciso x) <strong><strong>de</strong>l</strong> artículo 21° <strong><strong>de</strong>l</strong> RLIR, seña<strong>la</strong> que para efecto<br />

<strong>de</strong> aplicar el porcentaje adicional a que se refiere el inciso z) <strong><strong>de</strong>l</strong><br />

artículo 37° <strong>de</strong> <strong>la</strong> Ley, se tomará en cuenta lo siguiente:<br />

1. Se consi<strong>de</strong>ra persona con discapacidad a aquel<strong>la</strong> que tiene una<br />

o más <strong>de</strong>ficiencias físicas, sensoriales, mentales o intelectuales<br />

<strong>de</strong> carácter permanente que, al interactuar con diversas barreras<br />

actitudinales y <strong><strong>de</strong>l</strong> entorno, no ejerza o pueda verse impedida en<br />

el ejercicio <strong>de</strong> sus <strong>de</strong>rechos y su inclusión plena y efectiva en <strong>la</strong><br />

sociedad, en igualdad <strong>de</strong> condiciones que <strong>la</strong>s <strong>de</strong>más personas.<br />

2. Se entien<strong>de</strong> por remuneración cualquier retribución por servicios<br />

que constituya renta <strong>de</strong> quinta categoría para <strong>la</strong> Ley.<br />

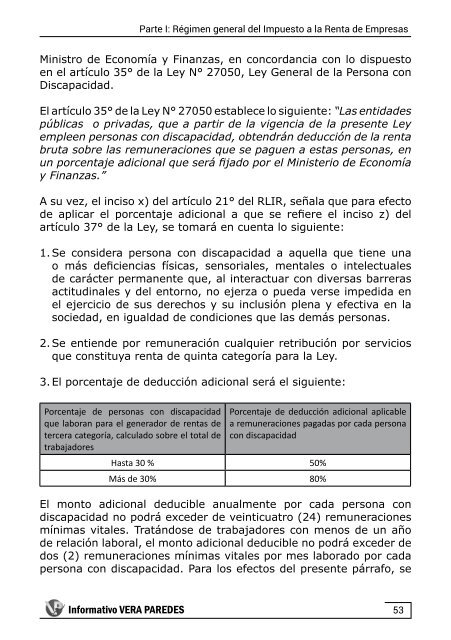

3. El porcentaje <strong>de</strong> <strong>de</strong>ducción adicional será el siguiente:<br />

Porcentaje <strong>de</strong> personas con discapacidad<br />

que <strong>la</strong>boran para el generador <strong>de</strong> rentas <strong>de</strong><br />

tercera categoría, calcu<strong>la</strong>do sobre el total <strong>de</strong><br />

trabajadores<br />

Porcentaje <strong>de</strong> <strong>de</strong>ducción adicional aplicable<br />

a remuneraciones pagadas por cada persona<br />

con discapacidad<br />

Hasta 30 % 50%<br />

Más <strong>de</strong> 30% 80%<br />

El monto adicional <strong>de</strong>ducible anualmente por cada persona con<br />

discapacidad no podrá exce<strong>de</strong>r <strong>de</strong> veinticuatro (24) remuneraciones<br />

mínimas vitales. Tratándose <strong>de</strong> trabajadores con menos <strong>de</strong> un año<br />

<strong>de</strong> re<strong>la</strong>ción <strong>la</strong>boral, el monto adicional <strong>de</strong>ducible no podrá exce<strong>de</strong>r <strong>de</strong><br />

dos (2) remuneraciones mínimas vitales por mes <strong>la</strong>borado por cada<br />

persona con discapacidad. Para los efectos <strong><strong>de</strong>l</strong> presente párrafo, se<br />

Informativo VERA PAREDES<br />

53