Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

los gastos cuya documentación sustentatoria no cump<strong>la</strong> con los<br />

requisitos y características mínimas establecidos por el Reg<strong>la</strong>mento<br />

<strong>de</strong> Comprobantes <strong>de</strong> Pago.<br />

Tampoco será <strong>de</strong>ducible el gasto sustentado en comprobante <strong>de</strong> pago<br />

emitido por contribuyente que a <strong>la</strong> fecha <strong>de</strong> emisión <strong><strong>de</strong>l</strong> comprobante:<br />

(i) Tenga <strong>la</strong> condición <strong>de</strong> no habido, según <strong>la</strong> publicación realizada<br />

por <strong>la</strong> administración tributaria, salvo que al 31 <strong>de</strong> diciembre<br />

<strong><strong>de</strong>l</strong> ejercicio, el contribuyente haya cumplido con levantar tal<br />

condición.<br />

(ii) La SUNAT le haya notificado <strong>la</strong> baja <strong>de</strong> su inscripción en el Registro<br />

Único <strong>de</strong> Contribuyentes.<br />

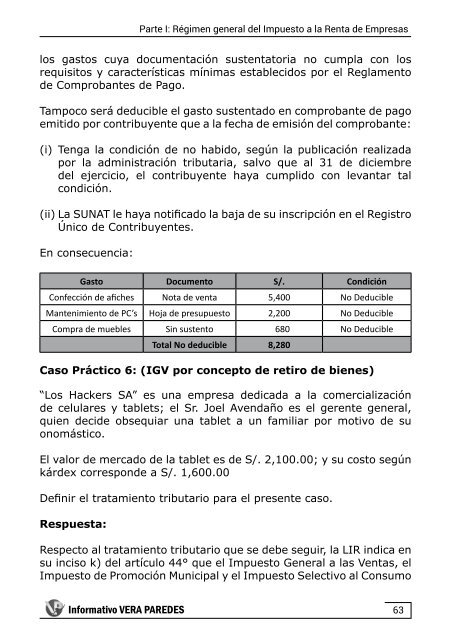

En consecuencia:<br />

Gasto Documento S/. Condición<br />

Confección <strong>de</strong> afiches Nota <strong>de</strong> venta 5,400 No Deducible<br />

Mantenimiento <strong>de</strong> PC’s Hoja <strong>de</strong> presupuesto 2,200 No Deducible<br />

Compra <strong>de</strong> muebles Sin sustento 680 No Deducible<br />

Total No <strong>de</strong>ducible 8,280<br />

Caso Práctico 6: (IGV por concepto <strong>de</strong> retiro <strong>de</strong> bienes)<br />

“Los Hackers SA” es una empresa <strong>de</strong>dicada a <strong>la</strong> comercialización<br />

<strong>de</strong> celu<strong>la</strong>res y tablets; el Sr. Joel Avendaño es el gerente general,<br />

quien <strong>de</strong>ci<strong>de</strong> obsequiar una tablet a un familiar por motivo <strong>de</strong> su<br />

onomástico.<br />

El valor <strong>de</strong> mercado <strong>de</strong> <strong>la</strong> tablet es <strong>de</strong> S/. 2,100.00; y su costo según<br />

kár<strong>de</strong>x correspon<strong>de</strong> a S/. 1,600.00<br />

Definir el tratamiento tributario para el presente caso.<br />

Respuesta:<br />

Respecto al tratamiento tributario que se <strong>de</strong>be seguir, <strong>la</strong> LIR indica en<br />

su inciso k) <strong><strong>de</strong>l</strong> artículo 44° que el <strong>Impuesto</strong> General a <strong>la</strong>s Ventas, el<br />

<strong>Impuesto</strong> <strong>de</strong> Promoción Municipal y el <strong>Impuesto</strong> Selectivo al Consumo<br />

Informativo VERA PAREDES<br />

63