Gestion financière de base pour des organismes sans but lucratif

Gestion financière de base pour des organismes sans but lucratif

Gestion financière de base pour des organismes sans but lucratif

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

LE BILAN<br />

Le bilan, aussi appelé l'état <strong>de</strong> la situation <strong>financière</strong>, est le portrait <strong>de</strong> l'avoir net d'un organisme à une date précise<br />

(habituellement à la fin du mois ou <strong>de</strong> l'année). Il s'agit du seul rapport financier qui s'applique à un point précis dans le temps.<br />

C'est semblable à un état sur l'avoir net personnel. Ce rapport vous dit si l'avoir net <strong>de</strong> votre organisme (total <strong>de</strong>s sol<strong>de</strong>s <strong>de</strong>s<br />

fonds) a augmenté ou diminué au cours du mois précé<strong>de</strong>nt ou <strong>de</strong> l'année antérieure.<br />

Ce rapport financier comprend trois sections. La première section est les actifs. Cette section montre en détail tous les avoirs <strong>de</strong><br />

valeur <strong>de</strong> l'organisme, comme le flux net, les sommes dues (créances), les investissements, et le capital ou immobilisations. La<br />

<strong>de</strong>uxième section, les passifs, fournit <strong>de</strong> l'information sur ce que doit l'organisme, comme les factures à payer (<strong>de</strong>ttes), les<br />

produits constatés d'avance à toucher, et le sol<strong>de</strong> <strong>de</strong> ce que l'organisme doit payer sur les emprunts ou hypothèques. La<br />

troisième section, les sol<strong>de</strong>s <strong>de</strong>s fonds, indique ce qui reste à l'organisme — la différence entre les valeurs qu'il possè<strong>de</strong> et ce<br />

qu'il doit. Le total <strong>de</strong>s sol<strong>de</strong>s <strong>de</strong>s fonds <strong>de</strong> l'organisme constitue son avoir net.<br />

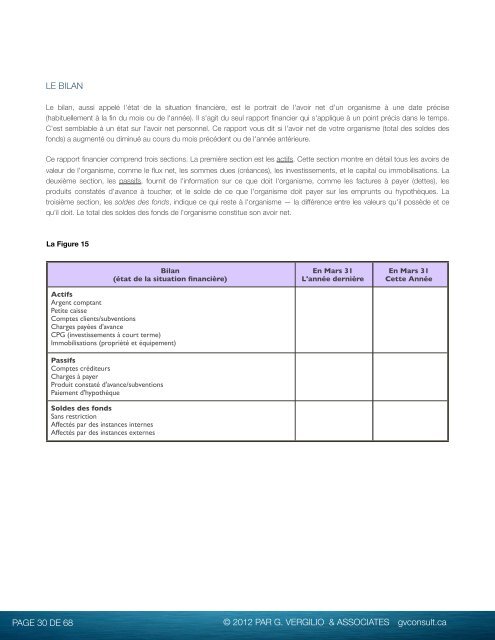

La Figure 15<br />

Bilan<br />

(état <strong>de</strong> la situation <strong>financière</strong>)<br />

Actifs<br />

Argent comptant<br />

Petite caisse<br />

Comptes clients/subventions<br />

Charges payées d'avance<br />

CPG (investissements à court terme)<br />

Immobilisations (propriété et équipement)<br />

Passifs<br />

Comptes créditeurs<br />

Charges à payer<br />

Produit constaté d'avance/subventions<br />

Paiement d'hypothèque<br />

Sol<strong>de</strong>s <strong>de</strong>s fonds<br />

Sans restriction<br />

Affectés par <strong>de</strong>s instances internes<br />

Affectés par <strong>de</strong>s instances externes<br />

En Mars 31<br />

L'année <strong>de</strong>rnière<br />

En Mars 31<br />

Cette Année<br />

PAGE 30 DE 68 © 2012 PAR G. VERGILIO & ASSOCIATES gvconsult.ca