SCARABÃE - Energies Renouvelables

SCARABÃE - Energies Renouvelables

SCARABÃE - Energies Renouvelables

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

SCARABÉE<br />

Bulletin de liaison du réseau<br />

des experts de l’énergie décentralisée<br />

N° 10 - novembre 2002<br />

1. 18 e conférence<br />

européenne<br />

photovoltaïque à Rome<br />

2. Systèmes d’énergie<br />

individuels et financement<br />

personnalisé<br />

4. Hommage<br />

à Michel Rodot<br />

5. Baromètre du solaire<br />

photovoltaïque : 39,2 %<br />

de croissance en 2001<br />

25. Photovoltaïque :<br />

horizons 2020<br />

26. Itinéraire<br />

du photovoltaïque<br />

en Guyane<br />

30. Brèves<br />

Fondation<br />

Énergies<br />

pour le Monde<br />

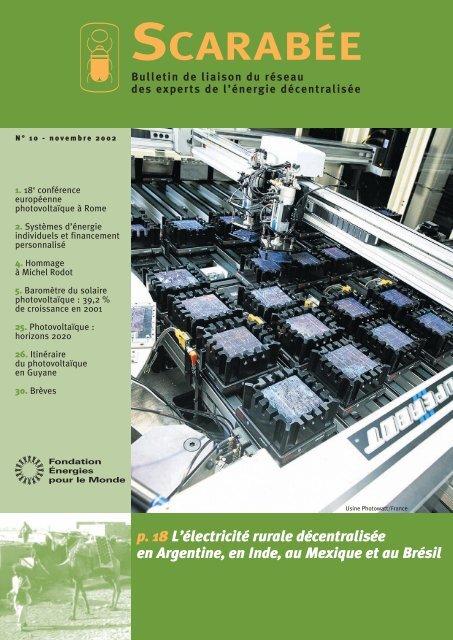

Usine Photowatt/France<br />

p. 18 L’électricité rurale décentralisée<br />

en Argentine, en Inde, au Mexique et au Brésil

Éditorial<br />

Johannesburg suite…<br />

En deuxième position dans l’ordre des priorités du<br />

Sommet, et grâce à une initiative de l’Europe, l’énergie<br />

aura été l’objet de multiples débats, tractations et<br />

confrontations. Considéré comme un facteur essentiel du<br />

développement durable, l’approvisionnement énergétique<br />

a vu s’affronter les camps dans une bataille au sein<br />

de laquelle les énergies renouvelables ont focalisé tous<br />

les débats.<br />

Même si elles n’ont pas abouti à des résolutions chiffrées,<br />

ce que beaucoup espéraient, ces discussions ont<br />

permis, à minima, de donner à ces énergies respectueuses<br />

de l’environnement la légitimité de s’inscrire<br />

dans les priorités des actions de développement.<br />

Il en va alors de notre responsabilité, promoteurs<br />

et acteurs de ces énergies au nord comme au sud,<br />

de redoubler nos efforts de conviction auprès des instances<br />

politiques aux plus hauts niveaux, qu’elles soient<br />

nationales ou régionales, pour inscrire l’utilisation<br />

des énergies renouvelables, comme l’une des priorités<br />

des prochaines années. Sans énergie, pas d’activités<br />

économiques, pas de services publics.<br />

C’est dans cette dynamique que s’inscrit ce numéro qui<br />

présente, en particulier, deux outils développés par<br />

l’Observatoire des énergies renouvelables, capables de<br />

visualiser l’évolution de leur utilisation et d’en rendre<br />

compte :<br />

- le baromètre du photovoltaïque, instrument de mesure<br />

de l’évolution de la filière ;<br />

- un 1 er suivi des programmes d’ERD dans 4 pays du sud.<br />

Il en va également de notre responsabilité de susciter<br />

le montage de vastes programmes de développement<br />

faisant appel aux énergies renouvelables et d’en imaginer<br />

les modalités financières. C’est à ces conditions qu’un<br />

bilan positif pourra être fait lors d’un prochain sommet.<br />

Yves Maigne,<br />

directeur de la Fondation Énergies pour le Monde<br />

Éditeur Tél. : 33 (0) 1 44 18 00 80 – Fax : 33 (0) 1 44 18 00 36<br />

E. mail : systemes.solaires@energies-renouvelabes.org<br />

L’OBSERVATEUR DES ÉNERGIES RENOUVELABLES<br />

146, rue de l’Université - 75007 Paris - www.energies-renouvelables.org<br />

Directeur de la publication : Alain Liébard<br />

Rédacteur en chef : Yves-Bruno Civel<br />

Impression : Imprimeries de Champagne - Dépôt légal : 4 e<br />

trimestre 2002 - ISSN : en cours

Compte rendu<br />

18 e conférence européenne<br />

photovoltaïque à Rome<br />

La 18 e conférence européenne photovoltaïque * s’est tenue à Rome du 7 au<br />

11 octobre dernier. Elle a réuni plus de 700 participants, venus de 57 pays.<br />

Jean-Louis Bal, président de cette manifestation, nous livre les principales conclusions<br />

des débats.<br />

L<br />

e premier constat est que le<br />

marché du photovoltaïque<br />

continue sa belle progression<br />

suivant les mêmes tendances : avec<br />

plus de 25 % de croissance annuelle,<br />

il devrait atteindre les 430 MWc vendus<br />

en 2002 contre 338 MWc en 2001<br />

(source Strategies Unlimited).<br />

L’essentiel de cette croissance vient<br />

des marchés allemand et japonais,<br />

même si l’activité d’autres pays,<br />

comme les Pays-Bas, l’Italie ou la<br />

Suisse, commence à émerger. Le Japon<br />

a particulièrement impressionné,<br />

avec de gros volumes de production,<br />

et des prix à la baisse : la concurrence<br />

s’annonce ardue pour les fabricants<br />

européens sur le marché.<br />

Les tarifs d’achat plébiscités<br />

Les mécanismes les plus incitatifs<br />

restent les tarifs d’achat (Allemagne)<br />

ou les subventions à l’investissement<br />

(Japon), mais des démarches plus<br />

“marketing” comme aux Pays-Bas<br />

(tarification verte) ou en Suisse (kWh<br />

solaire vendu via une bourse gérée<br />

par des compagnies d’électricité)<br />

montrent des résultats intéressants.<br />

Le marché espagnol ne démarre pas<br />

vraiment malgré une tarification<br />

incitative, celle-ci n’étant pas garantie<br />

pour une durée suffisante.<br />

L’électrification rurale dans les pays<br />

en développement reste le parent<br />

pauvre du marché avec moins<br />

de 10 % de la puissance installée.<br />

L’intégration du photovoltaïque à l’enveloppe<br />

du bâtiment fut l’un des leitmotiv<br />

de la conférence, beaucoup<br />

regrettant l’insuffisante coopération<br />

entre ingénieurs et architectes qui<br />

aboutit parfois à des non-sens techniques.<br />

Cette intégration est néanmoins<br />

reconnue comme une des<br />

voies préférentielles du développement<br />

du photovoltaïque.<br />

W. Hofmann (RWE) fait notamment<br />

remarquer qu’un mètre carré de façade<br />

coûte 300 euros en granite,<br />

200 euros en vitrage isolant et<br />

400 euros en photovoltaïque avec<br />

des éléments de grande qualité<br />

esthétique, avec en sus un revenu<br />

apporté par la vente du courant.<br />

Intégration au bâtiment<br />

et reconnaissance sociale<br />

Par ailleurs, Robert Johnson (Strategies<br />

Unlimited) souligne qu’une<br />

condition au décollage du marché est<br />

la reconnaissance par les consommateurs<br />

de l’impact de l’énergie sur la<br />

qualité de vie et de la possibilité d’influencer<br />

cet impact en faisant le choix<br />

du solaire. Cette reconnaissance<br />

sociale peut être accélérée par l’installation<br />

du photovoltaïque sur des<br />

bâtiments publics et, en particulier,<br />

sur des écoles. Une fois encore,<br />

l’Allemagne montre l’exemple avec<br />

plus de 1 000 écoles équipées qui<br />

permettront dans les dix ans à venir à<br />

plus d’un million de jeunes de se<br />

familiariser avec le solaire.<br />

Du point de vue technologique, le silicium<br />

cristallin (cSi) semble vraiment<br />

indétrônable et son potentiel de progression<br />

reste élevé. Selon Tim<br />

Bruton (Directeur R & D chez BP<br />

Solar), le coût du Wc en cSi descendra<br />

en dessous de 0,80 euro avec des<br />

unités de fabrication de 500 MWc/an,<br />

sans évolution technologique. Or,<br />

dès aujourd’hui, des unités de 100<br />

et 200 MWc de capacité sont en<br />

construction. Si le marché continue<br />

sa progression actuelle, il ne fait<br />

pas de doute que des unités de<br />

500 MWc/an verront le jour avant la<br />

fin de la décennie. Le chiffre d’affaires<br />

prévu pour 2020 pour l’industrie est<br />

estimé à 70 milliards d’euros avec<br />

des retombées essentiellement dans<br />

les pays qui investissent aujourd’hui<br />

dans la technologie.<br />

La question<br />

du développement relancée<br />

Enfin, il fut beaucoup question du<br />

Sommet de Johannesburg, certes<br />

globalement décevant, mais qui laisse<br />

entrevoir de meilleures perspectives<br />

pour l’électrification rurale décentralisée<br />

notamment grâce à l’initiative<br />

européenne “Energy for poverty eradication<br />

and sustainable development”.<br />

Il est maintenant reconnu dans<br />

la communauté photovoltaïque que la<br />

technologie fait partie de la gamme<br />

des solutions qui doit permettre d’apporter<br />

aux populations pauvres des<br />

services énergétiques susceptibles de<br />

créer de la valeur économique ajoutée<br />

et, donc, de briser le cercle vicieux<br />

de la pauvreté. Le secteur photovoltaïque<br />

se joindra donc à l’initiative<br />

européenne dans sa construction de<br />

mécanismes innovants de financement<br />

et dans l’édification de savoirfaire<br />

au sein des pays en développement.<br />

La conférence s’est achevée avec l’annonce<br />

de la tenue à Paris en juin 2004<br />

de la 19 e Conférence et Exposition<br />

Photovoltaïque Européenne.<br />

Jean-Louis Bal,<br />

directeur-adjoint du bâtiment et des énergies<br />

renouvelables à l’Ademe<br />

* La conférence était organisée par WIP-<br />

Munich et ETA-Florence avec le soutien<br />

de la Commission européenne, de l’Ademe,<br />

de l’Enel, de l’Enea et du ministère italien<br />

de l’Environnement.<br />

Bulletin du réseau Scarabée, novembre 2002<br />

1

Crédit énergie<br />

Systèmes d’énergie individuels<br />

et financement personnalisé<br />

L’acquisition d’un système solaire à usage individuel est une opération bien trop<br />

coûteuse pour la majorité des familles rurales. Des systèmes de crédit énergie ont<br />

donc été mis en place s’adaptant aux besoins et aux capacités financières des usagers.<br />

Explications.<br />

E<br />

n octobre dernier, s’est tenu à<br />

Ouagadougou un séminaire<br />

sur les mécanismes de crédit<br />

pour l’acquisition de petits systèmes<br />

solaires individuels. Avec l’appui de<br />

l’Institut de l’énergie et de l’environnement<br />

de la Francophonie et de<br />

l’Ademe, il a permis de réunir une<br />

quarantaine de personnes de la<br />

sous-région, de faire le point sur les<br />

actions en cours et de définir les<br />

conditions de succès de telles initiatives.<br />

Cette manifestation fournit<br />

l’occasion de présenter succinctement<br />

les modalités d’un mécanisme<br />

financier qui s’intègre dans la palette<br />

des instruments devant permettre<br />

un accroissement de l’accès aux services<br />

de l’électricité des populations<br />

n’ayant pas accès aux réseaux de<br />

distribution.<br />

Comme dans beaucoup d’autres<br />

secteurs (construction, intrants agricoles,<br />

etc.), des modalités de crédit<br />

pour échelonner les paiements et<br />

adapter le montant et la fréquence<br />

des échéances aux capacités financières<br />

du client, ont été élaborées.<br />

Pourtant le produit, système énergétique<br />

individuel innovant (système<br />

solaire, pico-centrale hydraulique,<br />

petite éolienne) et la clientèle, relativement<br />

pauvre, souvent faiblement<br />

bancarisée et rurale, font de cette<br />

modalité, un mécanisme encore peu<br />

développé, une initiative risquée et<br />

laborieuse.<br />

Des acteurs compétents<br />

et complémentaires<br />

À l’exception des situations où un<br />

vendeur est en mesure de jouer les<br />

différents rôles de fournisseur et<br />

banquier, pas moins de cinq acteurs,<br />

aux rôles complémentaires, doivent<br />

encore aujourd’hui être rassemblés<br />

pour assurer la réussite d’une opération<br />

de crédit énergie et répondre<br />

aux attentes des prospects :<br />

- un fournisseur de matériels, suffisamment<br />

expérimenté pour<br />

connaître la flexibilité que demande<br />

un métier nouveau, avec les risques<br />

techniques et commerciaux que<br />

représente une clientèle éloignée,<br />

souvent éparpillée, sans compétence<br />

technique ;<br />

- une institution bancaire formelle<br />

ou informelle, connaissant et ayant<br />

confiance en sa clientèle, aux revenus<br />

souvent saisonniers, rythmés<br />

par les récoltes, bonnes ou mauvaises<br />

selon les années, ouverte à<br />

l’innovation et prête à prendre les<br />

risques qu’elle suscite ;<br />

- les pouvoirs publics, nécessairement<br />

impliqués dans toute initiative<br />

visant à accroître l’accès à l’énergie,<br />

facteur de développement économique<br />

et social, dont l’engagement<br />

par une exonération des droits<br />

de douane, une éventuelle baisse<br />

de la TVA, crée un environnement<br />

favorable ;<br />

- une structure de sensibilisation,<br />

dont la connaissance des prospects<br />

et du produit, permettra au travers<br />

de séances d’information, de brochures<br />

ou messages radio, de rencontres<br />

en groupes ou individuelles,<br />

un marketing adapté, un<br />

accompagnement avant et après<br />

toute transaction ;<br />

- un promoteur de projet, capable,<br />

après avoir détecté la demande initiale,<br />

de réunir les acteurs cités, et<br />

d’assurer leur cohésion malgré des<br />

cultures, des compétences et des<br />

intérêts très divers, la mise en place<br />

d’un code de procédures définissant<br />

aussi concrètement que possible,<br />

leur rôle, tout au long du lancement<br />

du mécanisme, et la gestion des difficultés<br />

qui ne manqueront pas de<br />

survenir.<br />

Projets en cours<br />

et expériences<br />

Plusieurs expériences, faisant appel à<br />

des modalités appropriées de crédit,<br />

ont été lancées, principalement en<br />

milieu anglophone, et ont permis la<br />

commercialisation de systèmes<br />

solaires à usage individuel.<br />

Au Bangladesh, la Grameen Shakti,<br />

filiale de la célèbre Grameen Bank,<br />

initiatrice du micro-crédit, maîtrise,<br />

en son sein, la globalité du système<br />

et joue à elle seule, les multiples<br />

rôles de fournisseur/installateur, banquier,<br />

structure de sensibilisation.<br />

Son statut lui permet aussi de bénéficier<br />

de l’exonération des droits de<br />

douane. Ainsi, au-delà de la mise en<br />

place du crédit, elle fournit, installe et<br />

entretient les systèmes individuels<br />

d’énergie. Courant 2001, plus de<br />

2 000 systèmes solaires photovoltaïques<br />

avaient été vendus.<br />

En revanche au Kenya, deux expériences,<br />

celle de Kenya Rural<br />

Enterprise Programme et de la<br />

Central Bank of Kenya ont suivi deux<br />

approches différentes pour la mise en<br />

œuvre du projet Energy Sector<br />

Management Assistance Programme.<br />

Elles font appel à un partenaire technique,<br />

faisant l’interface entre le fournisseur,<br />

l’institution financière et les<br />

bénéficiaires. Des expériences similaires<br />

ont été montées au Vietnam,<br />

dans le cadre d’une association entre<br />

un fournisseur, Selco, l’Union des<br />

Femmes Vietnamiennes et la Banque<br />

Agricole du Vietnam, au Sri Lanka, en<br />

République dominicaine. En milieu<br />

francophone, une initiative est menée<br />

Bulletin du réseau Scarabée, novembre 2002<br />

2

Crédit énergie<br />

Les principaux acteurs du crédit énergie<br />

Fournisseurs<br />

Chargés de fournir, installer et entretenir<br />

les systèmes photovoltaïques et leurs<br />

composants. Apportent des garanties<br />

et changent les équipements en cas<br />

de défaillance.<br />

Organisme financier<br />

Délivre un crédit aux acquéreurs<br />

et se charge du recouvrement<br />

des échéances de remboursement,<br />

selon des modalités adaptées.<br />

Pouvoirs publics<br />

Donnent leur accord aux modalités et<br />

créent un environnement favorable par<br />

une fiscalité appropriée. Assurent un<br />

contrôle de la qualité.<br />

Promoteur<br />

Sensibilise les partenaires locaux et les fédère.<br />

Veille au bon accomplissement des rôles<br />

attribués aux fournisseurs et à l’organisme<br />

de crédit. Suit et évalue l’avancement du projet.<br />

Fournit une assistance technique aux fournisseurs,<br />

à l’organisme de crédit et aux usagers.<br />

Sensibilise les pouvoirs publics.<br />

Doit se retirer dès que les modalités sont bien<br />

rodées.<br />

Les bénéficiaires du projet<br />

Familles rurales.<br />

Structure de sensibilisation<br />

Informe les populations rurales<br />

des outils techniques, financiers<br />

et organisationnels disponibles.<br />

Les accompagne dans leur démarche.<br />

dans la province du Kourritenga, au<br />

Burkina Faso, regroupant sous la<br />

coordination de la Fondation Énergies<br />

pour le Monde, un fournisseur/installateur<br />

: le groupement<br />

Sahel Énergie Solaire/PPI, une coopérative<br />

bancaire : la Fédération des<br />

Caisses Populaires du Burkina Faso,<br />

dotée d’une centaine de caisses en<br />

milieu rural, et une association se<br />

sensibilisation locale : Lagem Zodo.<br />

L’exonération des droits de douane<br />

du matériel importé a été obtenue<br />

grâce à l’intervention du ministère de<br />

l’Énergie et des Mines auprès du<br />

ministère des Finances.<br />

Recommandations<br />

S’il n’existe pas un seul et unique<br />

modèle, ces différentes opérations<br />

permettent de dresser une liste de<br />

recommandations, conditions minimales<br />

au possible succès d’une nouvelle<br />

initiative de crédit énergie.<br />

Elles sont au nombre de cinq :<br />

- l’existence d’une demande solvable<br />

en service de l’électricité ;<br />

- la présence d’une structure projet<br />

locale pour promouvoir le projet,<br />

assurer la cohésion des différents<br />

acteurs et les sensibiliser aux modalités<br />

à respecter ;<br />

- la présence d’acteurs financier, technique<br />

et commercial, à proximité de<br />

la clientèle, sensibles aux aspects<br />

innovants de la démarche ;<br />

- l’acceptation de l’initiative par les<br />

pouvoirs publics et son intégration<br />

dans la politique locale d’électrification<br />

;<br />

- la mise en place d’aides financières<br />

capables de prendre en charge les<br />

coûts de lancement inhérents à de<br />

telles initiatives innovantes.<br />

Au-delà du coût des équipements, raison<br />

même de la mise en place du crédit<br />

énergie, les obstacles et les écueils<br />

à éviter sont nombreux et les principaux<br />

sont :<br />

- l’absence de campagnes de sensibilisation<br />

et d’accompagnement des<br />

partenaires ;<br />

- la mise en place d’une structure<br />

financière dédiée ;<br />

- la proposition d’un type unique de<br />

système d’énergie ;<br />

- l’absence de standards techniques<br />

de qualité et de services de la garantie<br />

;<br />

- la mise à disposition de plusieurs<br />

mécanismes d’électrification sur la<br />

zone de l’initiative.<br />

Perspectives<br />

Ce mécanisme de crédit énergie vise<br />

aujourd’hui les équipements de production<br />

d’énergie électrique, auxquels<br />

sont associés des récepteurs,<br />

pour une utilisation majoritairement<br />

domestique. Il serait dommage d’en<br />

rester là.<br />

Il semble en effet opportun d’élaborer<br />

dès maintenant, pour s’inscrire<br />

dans le cadre des programmes<br />

d’électrification rurale décentralisée<br />

en cours de montage, des modalités<br />

permettant à des artisans de s’équiper<br />

d’outils de production électrique<br />

(machines à coudre, appareils de<br />

menuiserie, etc.), faisant place aux<br />

machines manuelles, afin :<br />

- d’une part d’accroître leur capacité<br />

de production ;<br />

- d’autre part d’assurer aux opérateurs<br />

de l’électrification, par le fonctionnement<br />

régulier des machines,<br />

une source stable de revenus.<br />

Ces mêmes applications professionnelles<br />

permettront d’assurer, hors<br />

de leur durée de fonctionnement, la<br />

pérennité de l’alimentation électrique<br />

des usages domestiques.<br />

Une trame générale, en 10 étapes, a<br />

été conçue pour la mise en place<br />

d’un projet crédit énergie. Elle devra<br />

être adaptée en fonction du contexte<br />

local.<br />

Yves Maigne,<br />

directeur de la Fondation Énergies pour<br />

le Monde<br />

Bulletin du réseau Scarabée, novembre 2002<br />

3

Hommage<br />

Michel Rodot :<br />

un grand chercheur et un ami<br />

M<br />

ichel Rodot nous a quittés<br />

le vendredi 30 mars dernier<br />

au terme d’une vie<br />

placée sous la triple étoile de l’humanisme,<br />

de la recherche et du solaire<br />

photovoltaïque.<br />

Né à Lyon en 1928, il est élève de<br />

l’école polytechnique (X 48) puis,<br />

après un passage rapide dans l’industrie,<br />

il intègre le CNRS en 1954.<br />

Michel Rodot travaille dès 1956 sur<br />

les jonctions P/N éclairées. Il dépose,<br />

avec Henri Valdman, le brevet<br />

Valdman/Rodot en 1960 qui débouche<br />

sur les premières applications industrielles<br />

des photopiles terrestres<br />

mais surtout spatiales.<br />

De 1966 à 1976, il est le directeur du<br />

laboratoire de physique des solides à<br />

Meudon. C’est, comme l’a rappelé<br />

Yves Marfaing lors de la cérémonie<br />

d’adieu, le fameux “Labo Rodot” qui<br />

découvre de nombreux semiconducteurs<br />

propices à la conversion<br />

de l’énergie solaire en électricité<br />

et forme plusieurs générations de<br />

chercheurs. De 1976 à 1981, Michel<br />

dirige le premier programme interdisciplinaire<br />

de recherche sur l’énergie<br />

solaire (Pirdes) et préside à ce<br />

titre le conseil scientifique du<br />

Commissariat à l’énergie solaire<br />

(Comes). Par la suite, il devient un<br />

expert écouté auprès de l’Union<br />

européenne. Apprécié de la communauté<br />

scientifique photovoltaïque, il<br />

mène différentes missions et études<br />

dans le cadre de la direction de la<br />

recherche à Bruxelles.<br />

Quand il n’est pas dans son labo,<br />

Michel est sur le terrain : celui des<br />

idées et celui de l’action. C’est là que<br />

nous l’avons le mieux connu.<br />

Administrateur très actif de l’Observatoire<br />

des énergies renouvelables<br />

dès 1980, il fait partie de la poignée<br />

d’hommes qui fondera “Énergies<br />

pour le Monde”. Il est à nos côtés au<br />

Mali lors de notre premier programme<br />

de pompage solaire photovoltaïque<br />

dans la région du Mandé. Son<br />

expertise et sa sagesse font de lui un<br />

homme respecté sur les campus du<br />

tiers-monde, comme dans les assemblées<br />

de villageois avec lesquelles il<br />

aimait échanger.<br />

Avec Alain Liébard, le président de la<br />

Fondation Énergies pour le Monde, il<br />

ouvre le programme énergie-solidarité<br />

au Vietnam qui compte aujourd’hui<br />

plus de cent villages électrifiés par le<br />

solaire. Il construit cette action avec<br />

le professeur Tuan, son homologue à<br />

Ho Chi Minh, et avec Madame Tô, un<br />

des nombreux docteurs en physique<br />

des solides qu’il a formés à Meudon.<br />

Michel, qui a la force de la conviction,<br />

demande à ses amis chercheurs vietnamiens<br />

du Solarlab de quitter les<br />

manips scientifiques pour faire du<br />

terrain et électrifier les campagnes.<br />

Ce qu’ils feront avec enthousiasme et<br />

talent.<br />

La pédagogie est une de ses exigences,<br />

il est l’inspirateur et le directeur,<br />

avec Abdelhanine Benallou, du<br />

livre “Électricité solaire au service du<br />

développement rural”. Cet ouvrage,<br />

précurseur de la question de l’électricité<br />

rurale décentralisée, est un grand<br />

succès. Plusieurs fois réimprimé, il<br />

fait aujourd’hui l’objet d’une réédition<br />

DR<br />

remise à jour que Michel n’aura pas<br />

vue et dont nous savons qu’il en<br />

aurait été enchanté. Pédagogue, il<br />

l’est encore, à l’école d’été de<br />

l’Unesco où il initie des cadres des<br />

pays en développement aux subtilités<br />

de l’électricité solaire.<br />

Parallèlement, il devient un remarquable<br />

chroniqueur scientifique qui<br />

s’exprime dans les colonnes de<br />

“Systèmes Solaires”. Là, avec bienveillance<br />

et constance, il forme les<br />

journalistes de l’équipe à la complexité<br />

du photovoltaïque. Il défend la<br />

recherche et l’ensemble des filières,<br />

y compris les couches minces,<br />

témoignant d’une curiosité toujours<br />

en éveil. À la retraite, en 1994, il collabore<br />

de plus en plus à<br />

la revue et signe également des<br />

textes plus polémiques et engagés<br />

sous le pseudonyme transparent<br />

de “Phosphore”.<br />

Dans cette période, il nous accompagne,<br />

avec le titre de conseiller<br />

scientifique de la rédaction, dans<br />

tous les congrès photovoltaïques<br />

européens : Montreux, Lisbonne,<br />

Amsterdam, Nice… En ces lieux, où<br />

l’équipe de Systèmes Solaires<br />

fabrique le journal quotidien du<br />

congrès, et malgré d’autres fonctions<br />

officielles, il est de ceux qui,<br />

infatigablement, suggèrent et produisent<br />

textes de fond, interviews…<br />

En ces différents lieux, il est un compagnon<br />

courtois, fraternel et discret.<br />

Quelquefois, il livre des bribes de<br />

son expérience d’homme debout.<br />

Derrière la pudeur et la modestie non<br />

affectées, on discerne la droiture de<br />

l’itinéraire et un sens donné à la vie.<br />

Demain dans nos Conseils, dans la<br />

salle de rédaction de Systèmes<br />

Solaires, ou au prochain congrès<br />

photovoltaïque de Rome, ce n’est pas<br />

ton ombre qui sera là, Michel, mais<br />

ton soleil.<br />

Yves-Bruno Civel, rédacteur en chef<br />

Bulletin du réseau Scarabée, novembre 2002<br />

4

LE BAROMÈTRE DU SOLAIRE<br />

PHOTOVOLTAÏQUE<br />

PHOTOVOLTAIC ENERGY<br />

BAROMETER<br />

st<br />

EurObserv’ER 5<br />

DFS<br />

La croissance mondiale 2001 du photovoltaïque<br />

a surpris tous les spécialistes, y compris<br />

les plus optimistes. Plus de 400 MWc<br />

de cellules PV sont sorties des usines<br />

en 2001 contre 288 MWc l’année<br />

précédente. Et au vu des investissements<br />

réalisés ou programmés, les perspectives<br />

de croissance pour les années à venir sont<br />

plus qu’encourageantes.<br />

All the specialists, even the most optimistic<br />

among them have been surprised by<br />

the worldwide growth of the photovoltaic<br />

sector in 2001. More than 400 MWp of PV<br />

cells left the factories in 2001 vs. 288 MWp<br />

for the year before. In light of the investments<br />

already made or planned on,<br />

the sector’s growth over the years to come<br />

is more than encouraging.<br />

39,2 %<br />

DE CROISSANCE<br />

EN 2001<br />

39,2%<br />

GROWTH<br />

IN 2001<br />

SYSTÈMES SOLAIRES - n°149<br />

PHOTOVOLTAIC ENERGY BAROMETER - JUNE 2002

6<br />

EurObserv’ER<br />

le baromètre du photovoltaïque<br />

G1<br />

La réussite actuelle de l’industrie<br />

photovoltaïque n’est pas le fait du<br />

hasard. Elle est le fruit de plus de<br />

20 années de travaux de recherche<br />

et développement qui ont permis de<br />

fiabiliser les systèmes et d’augmenter<br />

les taux de rendement des panneaux<br />

solaires. La mondialisation<br />

du marché des photopiles est indéniablement<br />

une autre clé de ce succès.<br />

Elle a créé une émulation entre<br />

les différentes régions du monde,<br />

non seulement chez les industriels<br />

mais également au niveau des programmes<br />

de recherche nationaux<br />

Évolution de la<br />

production mondiale<br />

de cellules<br />

photovoltaïques<br />

(en MWc).<br />

Evolution of worldwide<br />

photovoltaic<br />

cells production<br />

(in MWp).<br />

financés directement par les<br />

gouvernements. Les résultats de<br />

cette concurrence technologique et<br />

industrielle sont éloquents. Le marché<br />

mondial a crû en moyenne de<br />

41,7 % par an de 1999 à 2001, soit<br />

un doublement de la production<br />

mondiale de cellules PV en l’espace<br />

de trois ans (graphique 1).<br />

Plusieurs technologies<br />

sur le marché<br />

La forte augmentation des volumes<br />

produits a principalement concerné<br />

la technologie silicium polycristal-<br />

line (graphique 2). Elle représente<br />

désormais plus de la moitié de la<br />

production PV mondiale (50,2 % en<br />

2001 contre 48,9 % en 2000). La<br />

technologie monocristalline, malgré<br />

un taux de rendement énergétique<br />

plus important (tableau 1),<br />

continue de perdre des parts de<br />

marché (-2,8 % de 2000 à 2001).<br />

Elle ne représente plus que 34,6 %<br />

du marché 2001 alors qu’elle faisait<br />

pratiquement jeu égal avec le polycristallin<br />

en 1999. La raison est<br />

essentiellement économique. La<br />

technologie monocristalline, plus<br />

chère, utilise des barres pures de<br />

silicium employées aussi dans la<br />

fabrication des puces électroniques.<br />

Le silicium polycristallin est, quant<br />

à lui, obtenu par la refonte des<br />

chutes de silicium monocristal. Son<br />

taux de rendement est légèrement<br />

inférieur mais il est beaucoup<br />

moins cher à l’achat.<br />

La très forte augmentation de la<br />

production de cellules silicium polycristallines<br />

a mécaniquement une<br />

influence sur la place des autres<br />

technologies. La diminution de part<br />

de marché du silicium amorphe<br />

(8,9 % en 2001 contre 9,5 %<br />

en 2000) doit donc être nuancée.<br />

Ce matériau, obtenu par dépôt de<br />

couches minces sur du verre, n’est<br />

PV News, EurObserv’ER 2002<br />

The present success of the photovoltaic industry is not<br />

just a matter of chance. It is the fruit of more than 20 years<br />

of work in research and development that have made it<br />

possible to make systems reliable and increase the efficiency<br />

and output of solar panels. The globalisation of the<br />

solar cell market is undeniably another key to this success<br />

story. It has created a spirit of competition between the<br />

different regions of the world, not only for industrialists, but<br />

also with respect to national research programmes financed<br />

directly by government. The results of this technological<br />

and industrial competition speak for themselves. The world<br />

market grew an average of 41.7% per year from 1999 to<br />

2001, i.e. a doubling of worldwide PV cell production in only<br />

three years time (graph 1).<br />

The strong increase in the volumes produced has mainly<br />

concerned polycrystalline silicon technology (graph 2). It<br />

now represents more than half of worldwide PV production<br />

(50.2% in 2001 vs. 48.9% in 2000). In spite of a higher<br />

energy efficiency and output (table 1), monocrystalline technology<br />

continues to lose market shares (- 2.8% from 2000<br />

to 2001). It represented only 34.6% of the 2001 market,<br />

while it had been nearly equal to that of polycrystalline in<br />

1999. The reason for this is an essentially economic one.<br />

Monocrystalline technology, which is more expensive, uses<br />

pure bars of silicon such as those which are also used in the<br />

production of electronic chips. Polycrystalline silicon is<br />

obtained by remelting the monocrystal silicon discards. Its<br />

efficiency/output is slightly lower, but it is much cheaper at<br />

purchase.<br />

Several technologies on the market<br />

The very large increase in production of polycrystalline silicon<br />

cells obviously has an influence on the places of the<br />

other technologies. The decrease in the market share of<br />

SYSTÈMES SOLAIRES - n°149<br />

BAROMÈTRE DU PHOTOVOLTAÏQUE - JUIN 2002

7photovoltaic energy barometer<br />

EurObserv’ER<br />

que partiellement en concurrence<br />

avec la technologie polycristalline.<br />

En effet, le rendement plus faible<br />

de l’amorphe (6 à 8 %) le destine<br />

essentiellement à des applications<br />

de faible puissance et à la production<br />

d’énergie dite “embarquée” (caravaning,<br />

calculatrices, montres…). Sa<br />

valeur ajoutée se trouve dans le<br />

service rendu plutôt que dans<br />

l’énergie produite. La production<br />

mondiale de cellules amorphes<br />

ches minces (CIS, CIGS, CdTe)<br />

représenteront à terme une alternative<br />

à la technologie cristalline. Avec<br />

cette technologie, le semi-conducteur<br />

est économisé car il est appliqué<br />

sous forme de spray et non pas<br />

scié dans la masse. Cette méthode<br />

de fabrication devrait, dans l’avenir,<br />

réduire significativement les coûts<br />

de production. Les nouvelles couches<br />

minces représentaient en<br />

2001 une production de l’ordre de<br />

T1<br />

Rendement<br />

énergétique<br />

des différents types<br />

de cellules solaires.<br />

Energy effiency<br />

of different types<br />

of solar cells.<br />

Types<br />

de cellules solaires<br />

Silicium<br />

monocristallin (Si)<br />

Silicium<br />

multicristallin (Si)<br />

Rendement des cellules solaires<br />

Théorique<br />

27,0 %<br />

27,0 %<br />

En laboratoire<br />

24,7 %<br />

19,8 %<br />

Commercialisées<br />

14,0-16,0 %<br />

12,0-14,0 %<br />

Domaines d’applications<br />

Modules de grandes dimensions pour<br />

toits et façades, appareils de faibles<br />

puissances, l’espace (satellite…)<br />

Modules de grande dimension pour<br />

toits et façades, générateurs de toutes<br />

tailles (reliés réseau ou sites isolés)<br />

Arsénure<br />

de gallium (GaAs)<br />

29,0 %<br />

25,7 %<br />

18,0-20,0 %<br />

Systèmes de concentrateur, espace<br />

(satellite…)<br />

Silicium<br />

amorphe (a-Si)<br />

25,0 %<br />

13,0 %<br />

6,0-8,0 %<br />

Appareil de faible puissance,<br />

production d’énergie embarquée<br />

(calculatrice, montres…), modules<br />

de grandes dimensions (intégration<br />

dans le bâtiment)<br />

Séléniure de Cuivre-<br />

Indium-Gallium (CIGS)<br />

27,5 %<br />

18,2 %<br />

10,0-12,0 %<br />

Appareils de faibles puissances,<br />

modules de grandes dimensions<br />

(intégration dans le bâtiment)<br />

Tellurure<br />

de Cadmium (CdTe)<br />

28,5 %<br />

16,0 %<br />

8,0 %<br />

Modules de grandes dimensions<br />

(intégration dans le bâtiment)<br />

Silicium cristallin<br />

en couche mince (Si)<br />

27,0 %<br />

16,4 %<br />

9,0-11,0 %<br />

Module non spécifique<br />

Shell Solar 2002<br />

noncrystalline (amorphous) silicon (8.9% in 2001 vs. 9.5%<br />

in 2000) must therefore be qualified. This material, obtained<br />

by depositing thin layers on the glass, is only partially in<br />

competition with polycrystalline technology. Because of the<br />

lower efficiency/output of noncrystalline silicon (6% to<br />

8%), it is essentially intended for low power applications<br />

and for production of so-called “on board” energy (caravanning<br />

and recreational vehicles, calculators, watches, etc.).<br />

Its added value is found in the service provided rather than<br />

in the amount of energy produced. Worldwide noncrystalline<br />

cell production has gone from 27.5 MWp in 2000 up to<br />

35.8 MWp in 2001. The silicon ribbon (which has the particularity<br />

of being flexible) developed by RWE Solar and the<br />

est passée de 27,5 MWc en 2000 à<br />

35,8 MWc en 2001.<br />

Le silicium ruban (qui a la particularité<br />

d’être flexible) développé par<br />

RWE Solar et le film de silicium<br />

développé par Astropower sont des<br />

technologies plus prometteuses.<br />

Elles ont gagné 1,3 % de part de<br />

marché et représentent désormais<br />

5,6 % du marché mondial avec<br />

22,5 MWc produits en 2001. Encore<br />

confidentielles, les nouvelles cousilicon<br />

film developed by Astropower are more promising<br />

technologies. They have gained 1.3% of market share and<br />

now represent 5.6% of the world market with 22.5 MWp<br />

produced in 2001. Still unknown to many, the new thin<br />

layers (CIS, CIGS, CdTe) will represent, in time, an alternative<br />

to crystalline technology. With this technology, the<br />

semi-conductor is economised since it is applied in the<br />

form of spray and not cut in the mass. In the future, this<br />

production method should significantly reduce production<br />

costs. In 2001, the new thin layers segment represented<br />

production to the order of 2.8 MWp, i.e. 0.7% of world<br />

production. The cells produced from cadmium telluride<br />

(CdTe) do not have a middle term future, since the relative<br />

SYSTÈMES SOLAIRES - n°149<br />

PHOTOVOLTAIC ENERGY BAROMETER - JUNE 2002

8<br />

EurObserv’ER<br />

le baromètre du photovoltaïque<br />

2,8 MWc soit 0,7 % de la production<br />

mondiale. Les cellules produites<br />

à partir de Tellurure de Cadmium<br />

(CdTe) n’ont pas d’avenir à<br />

moyen terme, la relative toxicité de<br />

ses composants rendant cette filière<br />

peu appropriée à une diffusion<br />

grand public. En revanche, les<br />

couches minces au Séléniure de<br />

Cuivre Indium (CIS) semblent<br />

beaucoup plus prometteuses.<br />

Industriels japonais<br />

contre pétroliers<br />

Premier pays producteur de semiconducteurs,<br />

le Japon a confirmé<br />

sa place de leader mondial de<br />

la production de cellules avec<br />

170,4 MWc (tableau 1). La part de<br />

marché des producteurs japonais<br />

est cependant en léger recul avec<br />

42,4 % en 2001 contre 44,6 % en<br />

2000 (graphique 3). Idem, pour la<br />

production américaine de photopiles<br />

avec 24,9 % de part de marché<br />

en 2001 contre 26 % en 2000. Le<br />

doublement de la production allemande<br />

(+107,8 % en 2001) et espagnole<br />

(+97,5 % en 2001) permet à<br />

l’Europe de gagner 3,2 % de parts<br />

de marché sur ses concurrents. La<br />

part du reste du monde, essentiellement<br />

représenté par l’Inde, l’Australie<br />

et Taïwan est également en<br />

augmentation avec 8,4 % en 2001<br />

(contre 8,1 % en 2000).<br />

La société japonaise Sharp est<br />

parvenue à maintenir sa place<br />

de leader dans l’industrie photovoltaïque<br />

pour l’année 2001 (tableaux<br />

3 et 4). Une augmentation<br />

de sa production de 46,8 % (de<br />

film/ruban Si, 5,6%<br />

(22,5 MWc)<br />

poly c-Si, 50,2%<br />

(201,6 MWc)<br />

CIS, 0,2%<br />

(0,715 MWc)<br />

50,4 MWc à 74 MWc) lui a même<br />

permis de grignoter 0,9 % de part<br />

de marché pour atteindre 18,4 %.<br />

Sharp reste encore très mystérieuse<br />

sur sa production de l’année en<br />

cours. Elle devrait selon toute vraisemblance<br />

dépasser la barre des<br />

100 MWc en 2002. Le chiffre d’affaires<br />

du géant japonais devrait<br />

avoisiner les 285 millions d’euros<br />

pour l’année 2001.<br />

BP Solar et Kyocera se partagent la<br />

a Si, 8,9%<br />

(35,8 MWc)<br />

CdTe, 0,5%<br />

(2,1 MWc)<br />

mono c-Si, 34,6%<br />

(138,7 MWc)<br />

G2<br />

Part de marché des<br />

différentes technologies<br />

PV en 2001.<br />

Photon 2002, EurObserv’ER 2002<br />

Market share of<br />

different PV technologies<br />

in 2001.<br />

as leader in the photovoltaic industry for the year 2001<br />

(tables 3 and 4). A 46.8% production increase (from<br />

50.4 MWp to 74 MWp) made it possible for Sharp to nibble<br />

away an additional 0.9% of market share to reach 18.4%.<br />

Sharp continues to be very secretive about its production<br />

for the year in progress. It should, in all likelihood, break<br />

through the 100 MWp mark in 2002. The turnover of<br />

the Japanese giant should be in the neighbourhood of<br />

285 million euro for the year 2001.<br />

BP Solar and Kyocera share the second place position. The<br />

subsidiary of the British petrol giant had a production of<br />

54.4 MWp, i.e. a 30% progression with respect to the<br />

previous year. Its 13.6% market share made it possible for it<br />

to reach a turnover of 262 million euro. BP is hoping for<br />

40% growth this year, which corresponds to a target of<br />

76 MWp. In addition, last July, BP Solar announced a five<br />

fold increase in its solar production in Spain. This expansion<br />

will be made possible by the acquisition of a semiconductor<br />

production plant, Agere System, located in<br />

Madrid. The new plant will be one of the largest PV produtoxicity<br />

of their components do not make this sector very<br />

appropriate for general public distribution. On the other<br />

hand, the thin layers of copper indium selenide (CIS) seem<br />

much more promising.<br />

Japanese industrialists<br />

vs. oil companies<br />

As the leading semi-conductor producer in the world, Japan<br />

has confirmed its first place position in cell production with<br />

170.4 MWp (table 2). Nevertheless, the market share of<br />

Japanese producers has dropped slightly, 42.4% in 2001<br />

vs. 44.6% in 2000 (graph 3). The same situation exists<br />

for American solar cell production, with a 24.9% market<br />

share in 2001 vs. 26% in 2000. The doubling of German<br />

(+107.8% in 2001) and Spanish (+ 97.5% in 2001) production<br />

have made it possible for Europe to gain 3.2% of market<br />

shares over its competitors. The share of the rest of the<br />

world, essentially represented by India, Australia and Taiwan,<br />

is also increasing with 8.4% in 2001 (vs. 8.1% in 2000).<br />

The Japanese firm, Sharp, succeeded in keeping its place<br />

SYSTÈMES SOLAIRES - n°149<br />

BAROMÈTRE DU PHOTOVOLTAÏQUE - JUIN 2002

9photovoltaic energy barometer<br />

EurObserv’ER<br />

seconde place. La filiale du géant<br />

pétrolier britannique a réalisé une<br />

production de 54,4 MWc soit une<br />

progression de 30 % par rapport à<br />

l’année précédente. Sa part de<br />

marché de 13,6 % lui a permis de<br />

réaliser un chiffre d’affaires de<br />

262 millions d’euros. BP espère<br />

une croissance de 40 % cette année<br />

ce qui correspond à un objectif de<br />

T2<br />

Localisation de<br />

la production<br />

de cellules PV<br />

(en MWc).<br />

Localization of<br />

photovoltaic cells<br />

production<br />

(in MWp).<br />

Pays<br />

Espagne<br />

Allemagne<br />

France<br />

Italie<br />

Royaume-Uni<br />

Pays-Bas<br />

Reste UE<br />

Total Europe<br />

Japon<br />

États-Unis<br />

Inde<br />

Australie<br />

Taïwan<br />

Chine<br />

Total monde<br />

76 MWc. BP Solar a par ailleurs<br />

annoncé, en juillet dernier, une<br />

multiplication par cinq de sa<br />

production solaire en Espagne.<br />

Cette expansion se fera par l’acquisition<br />

d’une unité de fabrication de<br />

semi-conducteurs, Agere System,<br />

située à Madrid. La nouvelle unité<br />

sera une des plus grandes usines<br />

PV mondiales avec une production<br />

2000<br />

18,66<br />

15,3<br />

14,6<br />

3,8<br />

1,6<br />

2,2<br />

3<br />

59,16<br />

128,8<br />

74,97<br />

11,96<br />

5,76<br />

5,5<br />

2,5<br />

288,5<br />

2001<br />

36,86<br />

31,8<br />

14,6<br />

6,7<br />

1,6<br />

2,8<br />

3,1<br />

97,46<br />

170,42<br />

99,84<br />

17,01<br />

7,66<br />

6,1<br />

3<br />

401,49<br />

Croissance<br />

en %<br />

97,5%<br />

107,8%<br />

0,0%<br />

76,3%<br />

0,0%<br />

27,3%<br />

3,3%<br />

64,7%<br />

32,3%<br />

33,2%<br />

42,2%<br />

33,0%<br />

10,9%<br />

20,0%<br />

39,2%<br />

programmée de 60 MWc par an. BP<br />

investira plus de 120 millions d’euros<br />

dans ce projet et 600 emplois<br />

seront créés quand l’unité sera pleinement<br />

opérationnelle. L’usine<br />

commencera sa production à la fin<br />

de l’année 2002. BP Solar est<br />

actuellement la seule firme à avoir<br />

une stratégie globale de son activité<br />

photovoltaïque (voir page 60). Elle<br />

dispose actuellement de six unités<br />

de fabrication de cellules réparties<br />

sur quatre continents (quatre produisent<br />

du silicium cristallin et<br />

deux des couches minces). Kyocera<br />

a produit pour sa part 54 MWc de<br />

cellules polycristallines (13,5 % de<br />

part de marché). Shell & Siemens<br />

Solar, en quatrième position, creuse<br />

l’écart avec le fabricant américain<br />

Astropower. La joint-venture, qui<br />

emploie actuellement 1 100 personnes,<br />

a annoncé une production<br />

de 48,3 MWc, ce qui lui a permis de<br />

gagner 1,8 % de part de marché.<br />

Cette entité a récemment été rebaptisée<br />

Shell Solar après le rachat en<br />

avril 2002 par Shell <strong>Renouvelables</strong><br />

de la totalité des actions de Siemens<br />

Solar (détenu par Siemens AG et<br />

E.ON). Un autre pétrolier, déjà présent<br />

dans les systèmes PV, est entré<br />

La nouvelle<br />

unité de BP<br />

sera une des<br />

plus grandes<br />

usines PV<br />

mondiales<br />

avec une<br />

production<br />

de 60 MWc<br />

par an.<br />

EurObserv’ER 2002<br />

cers in the word with production programmed at 60 MWp<br />

per year. BP will invest more than 120 million euro in this<br />

project and 600 jobs are going to be created once the plant<br />

is completely operational. The plant will begin its production<br />

at the end of the year 2002. BP Solar is presently the<br />

only firm to have a global strategy for its photovoltaic activity<br />

(see page 60). It currently has six cell production plants<br />

spread over four continents (four produce crystalline silicon<br />

cells and two produce thin layer panels). For its part,<br />

Kyocera produced 54 MWp of polycrystalline cells (a 13.5%<br />

market share). Shell & Siemens Solar, in fourth place position,<br />

increased their lead over the American manufacturer,<br />

Astropower. The joint-venture, which currently employs<br />

1 100 persons, has announced a production of 48.3 MWp,<br />

which made it possible for it to win a 1.8% market share.<br />

This entity was recently renamed “Shell Solar” after the<br />

repurchase by Shell <strong>Renouvelables</strong> of the totality of the<br />

Siemens Solar stock (held by Siemens AG and E.ON) in<br />

April 2002. Another oil company, already present in the PV<br />

systems segment, has now entered the solar cells market.<br />

Last December, the French Group, TotalFinaElf, launched a<br />

joint-venture named Photovoltech with the Belgian power<br />

company, Electrabel, and the Belgian research institute,<br />

Imec (see page 30).<br />

1.3 billion euro turnover<br />

Expressed in terms of turnover, the activity of the ten<br />

leading companies in the sector represents a volume of<br />

euro1.3 billion. Nonetheless, it is still very difficult for the<br />

photovoltaic industrialists to achieve large profits. This is a<br />

capital intense industry. It’s large scale development<br />

requires considerable investments that, for the time being,<br />

only the big oil companies or impressive Japanese multinationals<br />

are able to assume. To ensure their survival, these<br />

big groups must have a long term view of their industrial<br />

activities. They have the financial means for waiting several<br />

years time before having a return on their investments.<br />

Their primary objective is to reach critical size in order to<br />

discourage new entrants and to position itself on the<br />

market. However, even if the cost for entering the PV<br />

SYSTÈMES SOLAIRES - n°149<br />

PHOTOVOLTAIC ENERGY BAROMETER - JUNE 2002

10<br />

EurObserv’ER<br />

le baromètre du photovoltaïque<br />

G3<br />

Répartition<br />

géographique<br />

de la production<br />

de cellules PV<br />

en 2001.<br />

Geographic<br />

distribution of PV<br />

cells production<br />

in 2001.<br />

EurObserv’ER 2002<br />

dans le marché des cellules. Le<br />

groupe français TotalFinaElf a<br />

lancé, en décembre dernier, une<br />

joint-venture du nom de Photovoltech<br />

avec la compagnie belge d’électricité<br />

Electrabel et l’institut de<br />

recherche belge Imec (voir p. 30).<br />

Un chiffre d’affaires<br />

de 1,3 milliard d’euros<br />

Exprimé en chiffre d’affaires, l’activité<br />

des dix premières entreprises<br />

du secteur représente un volume<br />

de 1,3 milliard d’euros. Cependant,<br />

il est encore très difficile pour les<br />

industriels du photovoltaïque de<br />

réaliser de larges profits. C’est une<br />

industrie hautement capitalistique.<br />

Son développement à grande échelle<br />

nécessite des investissements considérables<br />

que, pour l’instant, seuls<br />

de grands pétroliers ou d’imposantes<br />

multinationales japonaises<br />

sont capables d’assumer. Ces grands<br />

groupes, pour assurer leur survie,<br />

doivent avoir une vision à long<br />

terme de leurs activités industrielles.<br />

Ils ont les moyens financiers<br />

d’attendre quelques années<br />

pour avoir un retour sur leurs<br />

investissements. Leur premier<br />

objectif est d’atteindre la taille<br />

critique afin de décourager les<br />

nouveaux entrants et de se positionner<br />

sur le marché.<br />

Cependant, même si le coût d’entrée<br />

sur le marché du PV est aujourd’hui<br />

devenu extrêmement élevé,<br />

le marché est encore loin d’être<br />

fermé. L’Association européenne<br />

des industriels photovoltaïques<br />

(Epia) prévoit ainsi un niveau<br />

d’investissement cumulé entre<br />

1,7 milliard et 2,5 milliards d’euros<br />

en 2010, avec plus de 100 000 emplois<br />

créés uniquement en Europe.<br />

Plus précisément, l’ouverture d’une<br />

nouvelle unité de production<br />

entraîne la création de 20 emplois<br />

directs pour la fabrication d’1 MWc<br />

et de 30 emplois indirects (détaillants,<br />

installateurs…) par MWc à<br />

installer.<br />

L’ouverture du marché pourrait être<br />

favorisée par un autre facteur.<br />

L’avantage compétitif détenu par les<br />

grands fabricants de semi-conducteurs<br />

japonais, pourrait bientôt<br />

disparaître avec l’apparition d’une<br />

grande industrie de silicium solaire.<br />

Cette industrie permettra à la filière<br />

de s’affranchir du silicium provenant<br />

des rebuts du secteur des<br />

semi-conducteurs. L’annonce faite,<br />

100000<br />

emplois<br />

possibles<br />

dans la<br />

filière<br />

en 2010.<br />

market has become extremely high today, the market is far<br />

from being closed. In this way, the European Photovoltaic<br />

Industrialists Association (EPIA) foresees a cumulated level<br />

of investment of between 1.7 billion and 2.5 billion euro in<br />

2010, with more than 100 000 jobs created in Europe alone.<br />

More precisely, the opening of a new production unit leads<br />

to the creation of 20 direct jobs for each MWp capacity<br />

manufactured and 30 indirect jobs (retailers, installers, etc.)<br />

per MWp to be installed.<br />

The opening of the market could also be favoured by<br />

another factor. The competitive advantage held by the big<br />

Japanese semi-conductor manufacturers could soon disappear<br />

with the appearance of a big solar silicon industry. This<br />

industry would make it possible for the sector to free itself<br />

from the silicon obtained from the discards of the semiconductor<br />

sector. The announcement made in December<br />

2001 by Deutsche Solar concerning the construction of<br />

a new wafer (silicon slices that are the basis of solar cells)<br />

production unit goes in this same direction. This plant will<br />

have a 50 MWp production capacity and will be operational<br />

at the end of this year. The German firm plans on increasing<br />

its present capacity of 55 MWp to 200 MWp in 2004, corresponding<br />

to an investment of 200 million euro.<br />

Grid linked applications<br />

solar impresive rise<br />

Even if every country has not yet officially communicated<br />

the level of their installed capacities for the year 2001, the<br />

results of the three biggest photovoltaic programmes<br />

indicate that solar energy linked to the power grid has<br />

soared spectacularly. The Japanese “70 000 solar roofs”<br />

programme has permitted the installation of 110 MWp of<br />

grid connected solar systems in 2001, and this in spite of a<br />

decrease in subventions of nearly 33,3% (1.019 euro per<br />

installed Wp vs. 1.529 euro previously). Moreover, the Japanese<br />

government has announced an increase of 11% in its<br />

SYSTÈMES SOLAIRES - n°149<br />

BAROMÈTRE DU PHOTOVOLTAÏQUE - JUIN 2002

EurObserv’ER 11<br />

2001 et cela malgré une diminution<br />

de subventions de près de 33,3 %<br />

(1,01 euro/Wc installé contre 1,529<br />

euro prévu). Le gouvernement japonais<br />

a, par ailleurs, annoncé une<br />

augmentation de 11 % de son<br />

budget PV par rapport à 2001. Le<br />

budget 2002 sera doté de<br />

303 millions d’euros. La part consacrée<br />

à l’introduction et à la promotion<br />

de systèmes PV résidentiels,<br />

qui inclut le programme des toits<br />

solaires, atteindra 196 millions<br />

d’euros, soit 59 % du budget photoen<br />

décembre 2001 par Deutsche<br />

Solar de la construction d’une<br />

nouvelle unité de production de<br />

wafers (tranches de silicium, bases<br />

des photopiles) va dans ce sens.<br />

Cette unité aura une capacité de<br />

production de 50 MWc et sera<br />

opérationnelle à la fin de cette<br />

année. La compagnie allemande<br />

prévoit d’augmenter sa capacité<br />

de production actuelle de 55 MWc<br />

à 200 MWc en 2004, ce qui correspond<br />

à un investissement de<br />

200 millions d’euros.<br />

T3<br />

Les 10 premiers<br />

fabricants<br />

de cellules<br />

photovoltaïques<br />

Top ten manufacturers<br />

of PV cells.<br />

Société<br />

1 Sharp<br />

2 BP Solar<br />

3 Kyocera<br />

4 Siemens & Shell Solar<br />

5 Astropower<br />

6 RWE Solar<br />

7 Isofoton<br />

8 Sanyo<br />

9 Mitsubishi<br />

10 Photowatt<br />

Autres industriels<br />

Même si tous les pays n’ont pas<br />

encore officiellement communiqué<br />

la puissance de leur parc pour l’année<br />

2001, les résultats des trois<br />

plus grands programmes photovoltaïques<br />

indiquent une spectaculaire<br />

envolée du solaire relié au réseau.<br />

Spectaculaire envolée<br />

du relié au réseau<br />

En effet, le programme “70 000 toits<br />

solaires” japonais a permis l’installation<br />

de 110 MWc de systèmes<br />

photovoltaïques reliés au réseau en<br />

2000<br />

(MWc)<br />

50,4<br />

41,85<br />

42<br />

29,5<br />

18<br />

14<br />

9,5<br />

15<br />

11<br />

12,7<br />

44,5<br />

2001<br />

(MWc)<br />

74<br />

54,4<br />

54<br />

48,3<br />

26<br />

22,7<br />

18,7<br />

16<br />

14<br />

13,5<br />

59,8<br />

Croissance<br />

en %<br />

46,8%<br />

30,0%<br />

28,6%<br />

63,7%<br />

44,4%<br />

62,1%<br />

96,8%<br />

6,7%<br />

27,3%<br />

6,3%<br />

34,4%<br />

Part de<br />

marché 2001<br />

18,4%<br />

13,6%<br />

13,5%<br />

12,0%<br />

6,5%<br />

5,7%<br />

4,7%<br />

4,0%<br />

3,5%<br />

3,4%<br />

14,9%<br />

photovoltaic energy barometer<br />

Total<br />

288,5<br />

401,4<br />

39,2%<br />

100,0%<br />

EurObserv’ER, Photon 2002<br />

PV budget with respect to 2001. The 2002 budget will be<br />

funded with 303 million euro. The portion devoted to<br />

promotion of residential PV systems, including the solar<br />

roofs programme, will reach 196 millions euro, i.e. 59% of<br />

the total photovoltaic budget. This budget should permit<br />

installation of an additional 200 MWp, with Japan’s target<br />

being to reach a total of 5 000 MWp in terms of systems<br />

hooked up to the power grid at the end of the year 2010.<br />

The biggest programme in Europe remains the German<br />

“100 000 solar roofs” programme. This programme<br />

consists in attributing loans with attractive interest rates<br />

(1.91% interest in 2001), granted in the amount of<br />

6.557 euro per Wp for systems up to 5 kWp and 3.279 euro<br />

for systems higher than 5 kWp. Requests have been particularly<br />

high during the year 2001, with private individuals<br />

wanting to install their panels before the 5% decrease in the<br />

purchase price of PV electricity foreseen for January 1st<br />

2002 (0.48 euro/kWh vs. 0.51 previously). Taking this situation<br />

into account, the German bank for reconstruction<br />

(Kreditanstalt für Wiederaufbau) has approved loans for a<br />

total capacity of a 77.4 MWp instead of the 65 MWp initially<br />

planned on. The programme provides for granting loans for<br />

80 MWp this year and 95 MWp in 2003. The target of the<br />

German programme, i.e. 300 MWp of loans granted,<br />

should be reached at this end date. The American federal<br />

programme (1 000 000 solar roofs) will reach its end this<br />

year. It has contributed to the installation of 18 MWp of<br />

solar systems linked to the power grid in 2001, including 10<br />

MWp in California alone, bringing the cumulated capacity<br />

connected to the grid up to 55 MWp in 2001.<br />

The market of grid-connected photovoltaic power in 2001<br />

should represent 73% of the newly installed capacities (vs.<br />

71% in 2000). Thanks to the Japanese, German and American<br />

solar roofs programmes, connections to the grid has<br />

become the dominant segment for photovoltaic applications.<br />

The European Union faces<br />

up to its responsibilities<br />

Following the example set by the three world leaders, most<br />

of the countries of the European Union have launched or<br />

are preparing their own support programmes for power<br />

grid connected applications (table 5). After having been<br />

announced for three years now, the Italian programme was<br />

SYSTÈMES SOLAIRES - n°149<br />

PHOTOVOLTAIC ENERGY BAROMETER - JUNE 2002

12<br />

EurObserv’ER<br />

le baromètre du photovoltaïque<br />

Production des<br />

principaux fabricants<br />

de cellules<br />

PV par technologie<br />

en 2001<br />

(en MWc).<br />

Production of the<br />

main PV manufacturers<br />

by technology<br />

in 2001<br />

(in MWp).<br />

voltaïque total. Ce budget devrait<br />

permettre l’installation de 200<br />

MWc supplémentaires, l’objectif du<br />

Japon étant d’atteindre 5 000 MWc<br />

cumulés de systèmes reliés au<br />

réseau à la fin de l’année 2010.<br />

Le plus important programme en<br />

Europe demeure le programme des<br />

“100 000 toits solaires” allemands.<br />

T4 Sharp Japon : 64,1MWc polycristallin, 9,9 MWc monocristallin<br />

BP Solar<br />

Kyocera<br />

Australie : n.c. polycristallin, n.c. monocristallin<br />

Espagne : 12,16 MWc monocristallin<br />

Inde : n.c. polycristallin, n.c. monocristallin<br />

États-Unis : n.c. polycristallin, n.c. monocristallin,<br />

n.c. amorphe, 0,33 MWc CdTe *<br />

Japon : 54 MWc polycristallin<br />

Shell/ Allemagne : 7,5 MWc polycristallin<br />

Siemens Solar États-Unis : 37,4 MWc monocristallin, 0,6 MWc CIS **<br />

Pays-Bas : 2,8 MWc polycristallin<br />

Astropower<br />

RWE Solar<br />

Isophoton<br />

Sanyo<br />

Mitsubishi<br />

États-Unis : 14 MWc monocristallin, 6 MWc films de silicium<br />

Espagne : 3 MWc monocristallin, 3 MWc films de silicium<br />

Allemagne : 7,5 MWc polycristallin, 1,6 MWc monocristallin,<br />

0,8 MWc amorphe, 8,2 MWc silicium en ruban<br />

États-Unis : 4,6 MWc silicium en ruban<br />

Espagne : 18,7 MWc monocristallin<br />

Japon : 12 MWc monocristallin, 4 MWc amorphe<br />

Japon : 14 MWc polycristallin<br />

Ce programme consiste en l’attribution<br />

de prêts à taux avantageux<br />

(intérêt de 1,91 % en 2001), accordés<br />

à concurrence de 6,557 euros<br />

par Wc pour les systèmes jusqu’à<br />

5 kWc, et 3,279 euros pour les<br />

systèmes supérieurs à 5 kWc. Les<br />

demandes ont particulièrement été<br />

importantes durant l’année 2001,<br />

les particuliers désirant installer<br />

leurs panneaux avant la diminution<br />

du tarif d’achat de l’électricité PV de<br />

5 % prévue pour le 1 er janvier 2002<br />

(0,48 euro/kWh contre 0,51 auparavant).<br />

Prenant en compte cette<br />

situation, la banque allemande pour<br />

la reconstruction (Kreditanstalt für<br />

Wiederaufbau) a approuvé des prêts<br />

pour une puissance totale de<br />

77,4 MWc au lieu des 65 MWc<br />

initialement prévus. Le programme<br />

prévoit d’accorder des prêts pour<br />

80 MWc cette année et 95 MWc en<br />

2003. L’objectif du programme allemand,<br />

à savoir 300 MWc de prêts<br />

accordés, devrait être atteint à cette<br />

échéance.<br />

Deux tiers du PV installé<br />

sont reliés au réseau<br />

Le programme fédéral américain<br />

(1 000 000 toits solaires) arrive,<br />

quand à lui, à échéance cette année.<br />

Il a contribué à l’installation de<br />

18 MWc de systèmes reliés au<br />

réseau en 2001 dont 10 MWc<br />

uniquement en Californie, portant<br />

le cumul connecté au réseau à<br />

55 MWc en 2001.<br />

Le marché du photovoltaïque relié<br />

au réseau 2001 devrait représenter<br />

73 % des capacités nouvellement<br />

installées (contre 71 % en 2000). La<br />

connexion au réseau est devenue,<br />

grâce aux programmes toits solaires<br />

Photowatt<br />

France : 13,5 MWc polycristallin<br />

*Tellurure de Cadmium (CdTe) **Séléniure de Cuivre et Indium (CIS)<br />

Photon, EurObserv’ER 2002<br />

finally adopted in March 2001. Approximately 40 million<br />

euro of subventions have been granted for realisation of<br />

public, commercial and residential projects. The financing<br />

(slightly less than foreseen) is limited at<br />

7.7 euro per Watt peak and cannot exceed 70% of total<br />

project cost. In Spain, according to the Royal Decree of<br />

1998, the power companies are held to purchase photovoltaic<br />

electricity at 0.40 euro/kWh for systems with capacities<br />

lower than 5 kW and 0.20 euro/kWh for systems of up to<br />

MWp capacity. The purchase price of photovoltaic solar<br />

electricity has just been published in France (see Systèmes<br />

Solaires, issue n° 148). Applicable for a period of 20 years,<br />

the price is 0.15 euro/kWh in continental metropolitan<br />

France and 0.30 euro/kWh in Corsica and in the French<br />

overseas departments. This relatively low purchase price is<br />

compensated for by the granting of an installation bonus<br />

that can go up to 4.6 euro per installed Wp. This year,<br />

France is also planning to launch a five year long photovoltaic<br />

programme. It will target installation of 15 MWp integrated<br />

in buildings and hooked up to the grid with financial<br />

backing at investment.<br />

The Netherlands has adopted a different strategy. It has<br />

implemented a green certificates market that incites industrialists<br />

to consume renewable origin electricity. This<br />

system has permitted the connection of 7,5 MWp to the<br />

power grid in 2001, i.e. the second biggest progression for<br />

grid connected capacity in the European Union (following<br />

Germany).<br />

SYSTÈMES SOLAIRES - n°149<br />

BAROMÈTRE DU PHOTOVOLTAÏQUE - JUIN 2002

EurObserv’ER 13<br />

japonais, allemands et américains,<br />

le segment dominant des applications<br />

photovoltaïques.<br />

L’Union européenne<br />

prend ses responsabilités<br />

Suivant l’exemple des trois leaders<br />

mondiaux, la plupart des pays de<br />

l’Union européenne ont lancé ou<br />

préparent leur propres programmes<br />

de soutien aux applications reliées<br />

réseau (tableau 5).<br />

Le programme italien, annoncé<br />

depuis trois ans a finalement été<br />

adopté en mars 2001. Environ<br />

40 millions d’euros de subventions<br />

ont été accordés pour la réalisation<br />

de projets publics, commerciaux<br />

et résidentiels. Le financement<br />

(légèrement moindre que prévu)<br />

est limité à 7,70 euros par Watt<br />

crête et ne peut pas dépasser 70 %<br />

du montant total du projet.<br />

En Espagne, selon le décret royal<br />

de 1998, les compagnies d’électricité<br />

sont tenues d’acheter l’électricité<br />

photovoltaïque à 0,40 euro/<br />

kWh pour les systèmes de puissance<br />

inférieure à 5 kWc et<br />

0,20 euro/kWh pour les systèmes<br />

jusqu’à 25 MWc de puissance. Le<br />

prix d’achat de l’électricité solaire<br />

photovoltaïque vient d’être publié<br />

en France (voir Systèmes Solaires<br />

n° 148). Applicable sur une durée<br />

de 20 ans, il est de 0,15 euro/kWh<br />

en métropole continentale et de<br />

0,30 euro/kWh en Corse et dans les<br />

Dom. Ce tarif d’achat relativement<br />

faible est compensé par l’octroi<br />

d’une prime à l’installation allant<br />

jusqu’à 4,60 euros par Wc installé.<br />

La France prévoit également pour<br />

cette année le lancement d’un<br />

programme photovoltaïque d’une<br />

durée de cinq ans. Il viserait à l’installation<br />

de 15 MWc intégrés au bâti<br />

et raccordés au réseau avec un<br />

soutien financier à l’investissement.<br />

Les Pays-Bas ont adopté une autre<br />

stratégie. Ils ont mis en place un<br />

marché de certificats verts qui incite<br />

les industriels à consommer de<br />

l’électricité d’origine renouvelable.<br />

Ce système a permis la connexion<br />

au réseau de 7,5 MWc en 2001 soit<br />

la deuxième progression pour le<br />

relié réseau de l’Union européenne<br />

(derrière l’Allemagne).<br />

Le Royaume-Uni prépare également<br />

un ambitieux programme<br />

toits solaires. Le département du<br />

Commerce et de l’Industrie (DTI)<br />

a déjà provisionné 16 millions<br />

centrale électrique<br />

(reliée réseau),<br />

10,4%<br />

toits et façades<br />

solaires (reliés réseau),<br />

58,8%<br />

d’euros en mars 2001 et 16 autres<br />

millions des 160 millions d’euros<br />

annoncés en novembre dernier par<br />

Tony Blair. Selon le DTI, ces<br />

subventions seraient suffisantes<br />

pour l’installation de 3 000 systèmes<br />

domestiques et 140 systèmes sur<br />

des installations non domestiques.<br />

Un tiers des subventions sera<br />

accordé pour des installations de<br />

500 Wc à 5 kWc, et deux tiers pour<br />

des installations comprises entre<br />

5 kWc et 100 kWc. L’Allemagne,<br />

encore elle, prépare la relève de son<br />

programme des 100 000 toits, qui<br />

arrive à échéance fin 2003. Les principaux<br />

acteurs du PV en Allemagne<br />

travaillent déjà à l’élaboration d’un<br />

nouveau programme fédéral appelé<br />

“10 000 façades solaires”.<br />

Quel parc mondial<br />

pour 2001 ?<br />

L’année 2000 avait été une excellente<br />

année pour le photovoltaïque<br />

au niveau mondial. La puissance<br />

du parc mondial était alors passée<br />

habitation isolée<br />

(hors réseau),<br />

15,6%<br />

établissement isolé<br />

(hors réseau),<br />

15,2%<br />

G4<br />

Part des différentes<br />

applications<br />

installées dans<br />

l’Union européenne<br />

en 2000.<br />

Share of the different<br />

applications<br />

installed in<br />

European Union<br />

in 2000.<br />

photovoltaic energy barometer<br />

EurObserv’ER 2002<br />

The United Kingdom is also preparing an ambitious solar<br />

roofs programme. The Department of Trade and Industry<br />

(DTI) has already funded 16 million euro in March 2001 and<br />

another 16 million of the 160 million euro announced last<br />

November by Tony Blair. According to the DTI, these<br />

subventions will suffice for the installation of 3 000 domestic<br />

systems and 140 systems in non domestic installations.<br />

One third of the subventions will be granted for installations<br />

from 500 Wp to 5 kWp, and two thirds for installations<br />

included between 5 kWp and 100 kWp. Germany, once<br />

again, is preparing the way for new action once its<br />

100 000 roof programme comes to a conclusion at the end<br />

of 2003. The principal PV actors and movers in Germany<br />

are already working in preparation of a new federal<br />

programme called “10 000 solar facades”.<br />

What world capacity for 2001?<br />

The year 2000 was an excellent one for the photovoltaic<br />

sector on a worldwide scale. The capacity of worldwide<br />

installations then went from 720 MWp in 1999 up to<br />

958 MWp in 2000 (table 6), i.e. more than 33% growth. Three<br />

countries increased their installed capacities in a substantial<br />

SYSTÈMES SOLAIRES - n°149<br />

PHOTOVOLTAIC ENERGY BAROMETER - JUNE 2002

14<br />

EurObserv’ER<br />

le baromètre du photovoltaïque<br />

T5<br />

Revue des principaux<br />

programmes<br />

du PV mondial.<br />

Revue of the main<br />

world PV<br />

programmes .<br />

Pays<br />

Japon<br />

États-unis<br />

Allemagne<br />

Royaume-Uni<br />

Autriche<br />

Espagne<br />

Italie<br />

France<br />

Suisse<br />

Cythelia, EurObserv’ER 2002<br />

Programme et tarif<br />

d’achat (euro/kWh)<br />

70000 toits solaires<br />

0,30<br />

1000000 toits solaires<br />

100000 toits solaires<br />

0,5<br />

70000 toits solaires<br />

(en préparation)<br />

0,72<br />

0,47<br />

10000 toits solaires<br />

0,35 à 0,40 proposé<br />

0,15 et 0,30<br />

Dom et Corse<br />

0,3 à 0,6 selon région<br />

Subventions<br />

(euro/Wc)<br />

1,13<br />

selon État<br />

selon région<br />