Les coopératives d'habitation dans le monde

Les coopératives d'habitation dans le monde

Les coopératives d'habitation dans le monde

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ÉTATS-UNIS Mars 2012<br />

comme <strong>le</strong>s coûts inférieurs de financement, <strong>le</strong>s impôts fonciers plus<br />

bas et <strong>le</strong>s frais de transfert moins é<strong>le</strong>vés au moment de la revente.<br />

En outre, <strong>le</strong>s <strong>coopératives</strong> d’habitation sont mieux en mesure d’accepter<br />

<strong>le</strong>s investissements sociaux et <strong>le</strong>s subventions externes ou<br />

internes partiel<strong>le</strong>s. En raison de ces avantages, <strong>le</strong>s <strong>coopératives</strong><br />

d’habitation ont la possibilité de répondre aux besoins croissants<br />

des personnes à revenu faib<strong>le</strong> et modeste. Le mouvement des <strong>coopératives</strong><br />

d’habitation croit qu’il peut répondre aux besoins d’accession<br />

à la propriété des gens ayant un revenu correspondant à<br />

80 à 120 % du revenu médian, sans que des subventions continues<br />

soient nécessaires.<br />

Le mouvement des <strong>coopératives</strong> d’habitation doit convaincre <strong>le</strong>s<br />

politiciens des paliers local et fédéral du potentiel que représente<br />

<strong>le</strong> logement en coopérative. Souvent, la législation fédéra<strong>le</strong> et<br />

des États visant <strong>le</strong>s propriétaires-occupants oublie ou exclut <strong>le</strong><br />

logement en coopérative. En plus, <strong>le</strong>s <strong>coopératives</strong> sont parfois<br />

incluses de façon inappropriée <strong>dans</strong> la législation et la rég<strong>le</strong>mentation<br />

visant <strong>le</strong>s propriétaires-bail<strong>le</strong>urs. <strong>Les</strong> <strong>coopératives</strong> aux États-<br />

Unis ont besoin que l’on reconnaisse <strong>le</strong>urs nombreux avantages<br />

économiques et sociaux comme mode de propriété résidentiel<strong>le</strong><br />

col<strong>le</strong>ctive, par rapport à la propriété individuel<strong>le</strong> du logement et à<br />

la location, motivée par <strong>le</strong> profit.<br />

Description<br />

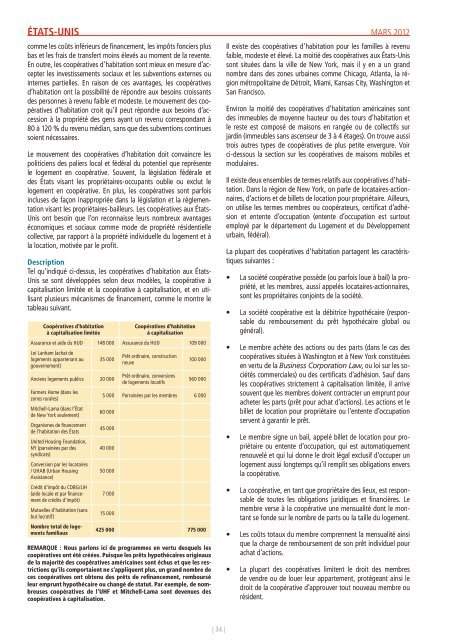

Tel qu’indiqué ci-dessus, <strong>le</strong>s <strong>coopératives</strong> d’habitation aux États-<br />

Unis se sont développées selon deux modè<strong>le</strong>s, la coopérative à<br />

capitalisation limitée et la coopérative à capitalisation, et en utilisant<br />

plusieurs mécanismes de financement, comme <strong>le</strong> montre <strong>le</strong><br />

tab<strong>le</strong>au suivant.<br />

Coopératives d’habitation<br />

à capitalisation limitée<br />

Coopératives d’habitation<br />

à capitalisation<br />

Assurance et aide du HUD 148 000 Assurance du HUD 109 000<br />

Loi Lanham (achat de<br />

logements appartenant au<br />

gouvernement)<br />

35 000<br />

Anciens logements publics 20 000<br />

Farmers Home (<strong>dans</strong> <strong>le</strong>s<br />

zones rura<strong>le</strong>s)<br />

Mitchell-Lama (<strong>dans</strong> l’État<br />

de New York seu<strong>le</strong>ment)<br />

Organismes de financement<br />

de l’habitation des États<br />

United Housing Foundation,<br />

NY (parrainées par des<br />

syndicats)<br />

Conversion par <strong>le</strong>s locataires<br />

/ UHAB (Urban Housing<br />

Assistance)<br />

Crédit d’impôt du CDBG/LIH<br />

(aide loca<strong>le</strong> et par financement<br />

de crédits d’impôt)<br />

Mutuel<strong>le</strong>s d’habitation (sans<br />

but lucratif)<br />

Nombre total de logements<br />

familiaux<br />

Prêt ordinaire, construction<br />

neuve<br />

Prêt ordinaire, conversions<br />

de logements locatifs<br />

100 000<br />

560 000<br />

5 000 Parrainées par <strong>le</strong>s membres 6 000<br />

60 000<br />

45 000<br />

40 000<br />

50 000<br />

7 000<br />

15 000<br />

425 000 775 000<br />

REMARQUE : Nous parlons ici de programmes en vertu desquels <strong>le</strong>s<br />

<strong>coopératives</strong> ont été créées. Puisque <strong>le</strong>s prêts hypothécaires originaux<br />

de la majorité des <strong>coopératives</strong> américaines sont échus et que <strong>le</strong>s restrictions<br />

qu’ils comportaient ne s’appliquent plus, un grand nombre de<br />

ces <strong>coopératives</strong> ont obtenu des prêts de refinancement, remboursé<br />

<strong>le</strong>ur emprunt hypothécaire ou changé de statut. Par exemp<strong>le</strong>, de nombreuses<br />

<strong>coopératives</strong> de l’UHF et Mitchell-Lama sont devenues des<br />

<strong>coopératives</strong> à capitalisation.<br />

Il existe des <strong>coopératives</strong> d’habitation pour <strong>le</strong>s famil<strong>le</strong>s à revenu<br />

faib<strong>le</strong>, modeste et é<strong>le</strong>vé. La moitié des <strong>coopératives</strong> aux États-Unis<br />

sont situées <strong>dans</strong> la vil<strong>le</strong> de New York, mais il y en a un grand<br />

nombre <strong>dans</strong> des zones urbaines comme Chicago, Atlanta, la région<br />

métropolitaine de Détroit, Miami, Kansas City, Washington et<br />

San Francisco.<br />

Environ la moitié des <strong>coopératives</strong> d’habitation américaines sont<br />

des immeub<strong>le</strong>s de moyenne hauteur ou des tours d’habitation et<br />

<strong>le</strong> reste est composé de maisons en rangée ou de col<strong>le</strong>ctifs sur<br />

jardin (immeub<strong>le</strong>s sans ascenseur de 3 à 4 étages). On trouve aussi<br />

trois autres types de <strong>coopératives</strong> de plus petite envergure. Voir<br />

ci-dessous la section sur <strong>le</strong>s <strong>coopératives</strong> de maisons mobi<strong>le</strong>s et<br />

modulaires.<br />

Il existe deux ensemb<strong>le</strong>s de termes relatifs aux <strong>coopératives</strong> d’habitation.<br />

Dans la région de New York, on par<strong>le</strong> de locataires-actionnaires,<br />

d’actions et de bil<strong>le</strong>ts de location pour propriétaire. Ail<strong>le</strong>urs,<br />

on utilise <strong>le</strong>s termes membres ou coopérateurs, certificat d’adhésion<br />

et entente d’occupation (entente d’occupation est surtout<br />

employé par <strong>le</strong> département du Logement et du Développement<br />

urbain, fédéral).<br />

La plupart des <strong>coopératives</strong> d’habitation partagent <strong>le</strong>s caractéristiques<br />

suivantes :<br />

• La société coopérative possède (ou parfois loue à bail) la propriété,<br />

et <strong>le</strong>s membres, aussi appelés locataires-actionnaires,<br />

sont <strong>le</strong>s propriétaires conjoints de la société.<br />

• La société coopérative est la débitrice hypothécaire (responsab<strong>le</strong><br />

du remboursement du prêt hypothécaire global ou<br />

général).<br />

• Le membre achète des actions ou des parts (<strong>dans</strong> <strong>le</strong> cas des<br />

<strong>coopératives</strong> situées à Washington et à New York constituées<br />

en vertu de la Business Corporation Law, ou loi sur <strong>le</strong>s sociétés<br />

commercia<strong>le</strong>s) ou des certificats d’adhésion. Sauf <strong>dans</strong><br />

<strong>le</strong>s <strong>coopératives</strong> strictement à capitalisation limitée, il arrive<br />

souvent que <strong>le</strong>s membres doivent contracter un emprunt pour<br />

acheter <strong>le</strong>s parts (prêt pour achat d’actions). <strong>Les</strong> actions et <strong>le</strong><br />

bil<strong>le</strong>t de location pour propriétaire ou l’entente d’occupation<br />

servent à garantir <strong>le</strong> prêt.<br />

• Le membre signe un bail, appelé bil<strong>le</strong>t de location pour propriétaire<br />

ou entente d’occupation, qui est automatiquement<br />

renouvelé et qui lui donne <strong>le</strong> droit légal exclusif d’occuper un<br />

logement aussi longtemps qu’il remplit ses obligations envers<br />

la coopérative.<br />

• La coopérative, en tant que propriétaire des lieux, est responsab<strong>le</strong><br />

de toutes <strong>le</strong>s obligations juridiques et financières. Le<br />

membre verse à la coopérative une mensualité dont <strong>le</strong> montant<br />

se fonde sur <strong>le</strong> nombre de parts ou la tail<strong>le</strong> du logement.<br />

• <strong>Les</strong> coûts totaux du membre comprennent la mensualité ainsi<br />

que la charge de remboursement de son prêt individuel pour<br />

achat d’actions.<br />

• La plupart des <strong>coopératives</strong> limitent <strong>le</strong> droit des membres<br />

de vendre ou de louer <strong>le</strong>ur appartement, protégeant ainsi <strong>le</strong><br />

droit de la coopérative d’approuver tout nouveau membre ou<br />

résident.<br />

| 34 |