Mission sectorielle filière eMballage - IZF

Mission sectorielle filière eMballage - IZF

Mission sectorielle filière eMballage - IZF

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Mission</strong> <strong>sectorielle</strong> - Filière Emballage - 17 au 22 novembre 2008<br />

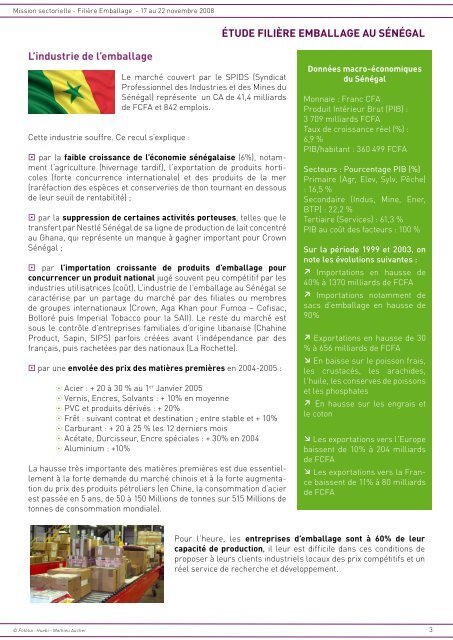

Étude Filière EMBALLAGE AU SéNéGAL<br />

L’industrie de l’emballage<br />

Cette industrie souffre. Ce recul s’explique :<br />

Le marché couvert par le SPIDS (Syndicat<br />

Professionnel des Industries et des Mines du<br />

Sénégal) représente un CA de 41,4 milliards<br />

de FCFA et 842 emplois.<br />

§ par la faible croissance de l’économie sénégalaise (6%), notamment<br />

l’agriculture (hivernage tardif), l’exportation de produits horticoles<br />

(forte concurrence internationale) et des produits de la mer<br />

(raréfaction des espèces et conserveries de thon tournant en dessous<br />

de leur seuil de rentabilité) ;<br />

§ par la suppression de certaines activités porteuses, telles que le<br />

transfert par Nestlé Sénégal de sa ligne de production de lait concentré<br />

au Ghana, qui représente un manque à gagner important pour Crown<br />

Sénégal ;<br />

§ par l’importation croissante de produits d’emballage pour<br />

concurrencer un produit national jugé souvent peu compétitif par les<br />

industries utilisatrices (coût). L’industrie de l’emballage au Sénégal se<br />

caractérise par un partage du marché par des filiales ou membres<br />

de groupes internationaux (Crown, Aga Khan pour Fumoa – Cofisac,<br />

Bolloré puis Imperial Tobacco pour la SAII). Le reste du marché est<br />

sous le contrôle d’entreprises familiales d’origine libanaise (Chahine<br />

Product, Sapin, SIPS) parfois créées avant l’indépendance par des<br />

français, puis rachetées par des nationaux (La Rochette).<br />

§ par une envolée des prix des matières premières en 2004-2005 :<br />

8 Acier : + 20 à 30 % au 1 er Janvier 2005<br />

8 Vernis, Encres, Solvants : + 10% en moyenne<br />

8 PVC et produits dérivés : + 20%<br />

8 Frêt : suivant contrat et destination ; entre stable et + 10%<br />

8 Carburant : + 20 à 25 % les 12 derniers mois<br />

8 Acétate, Durcisseur, Encre spéciales : + 30% en 2004<br />

8 Aluminium : +10%<br />

La hausse très importante des matières premières est due essentiellement<br />

à la forte demande du marché chinois et à la forte augmentation<br />

du prix des produits pétroliers (en Chine, la consommation d’acier<br />

est passée en 5 ans, de 50 à 150 Millions de tonnes sur 515 Millions de<br />

tonnes de consommation mondiale).<br />

Données macro-économiques<br />

du Sénégal<br />

Monnaie : Franc CFA<br />

Produit Intérieur Brut (PIB) :<br />

3 709 milliards FCFA<br />

Taux de croissance réel (%) :<br />

6,9 %<br />

PIB/habitant : 360 499 FCFA<br />

Secteurs : Pourcentage PIB (%)<br />

Primaire (Agr, Elev, Sylv, Pêche)<br />

: 16,5 %<br />

Secondaire (Indus, Mine, Ener,<br />

BTP) : 22,2 %<br />

Tertiaire (Services) : 61,3 %<br />

PIB au coût des facteurs : 100 %<br />

Sur la période 1999 et 2003, on<br />

note les évolutions suivantes :<br />

j Importations en hausse de<br />

40% à 1370 milliards de FCFA<br />

j Importations notamment de<br />

sacs d’emballage en hausse de<br />

90%<br />

j Exportations en hausse de 30<br />

% à 656 milliards de FCFA<br />

l En baisse sur le poisson frais,<br />

les crustacés, les arachides,<br />

l’huile, les conserves de poissons<br />

et les phosphates<br />

j En hausse sur les engrais et<br />

le coton<br />

l Les exportations vers l’Europe<br />

baissent de 10% à 204 milliards<br />

de FCFA<br />

l Les exportations vers la France<br />

baissent de 11% à 80 milliards<br />

de FCFA<br />

Pour l’heure, les entreprises d’emballage sont à 60% de leur<br />

capacité de production, il leur est difficile dans ces conditions de<br />

proposer à leurs clients industriels locaux des prix compétitifs et un<br />

réel service de recherche et développement.<br />

© Fotolia : Huebi - Mathieu Aucher 3