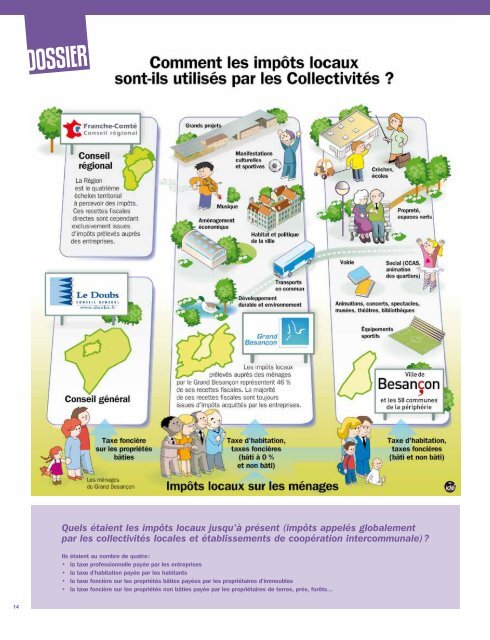

dossierQuels étaient les impôts locaux jusqu’à présent (impôts appelés globalementpar les collectivités locales et établissements <strong>de</strong> coopération intercommunale) ?Ils étaient au nombre <strong>de</strong> quatre :• <strong>la</strong> <strong>taxe</strong> <strong>professionnelle</strong> payée par les entreprises• <strong>la</strong> <strong>taxe</strong> d’habitation payée par les habitants• <strong>la</strong> <strong>taxe</strong> foncière sur les propriétés bâties payées par les propriétaires d’immeubles• <strong>la</strong> <strong>taxe</strong> foncière sur les propriétés non bâties payée par les propriétaires <strong>de</strong> terres, prés, forêts…14

Qu’était plusprécisément <strong>la</strong> <strong>taxe</strong><strong>professionnelle</strong> ?Créé en 1975, cet impôt, payé parles entreprises, était constitué d’untaux fixé par chaque collectivité lepercevant, ce taux s’appliquant à unebase composée <strong>de</strong> trois éléments :<strong>la</strong> valeur locative <strong>de</strong>s immeubles <strong>de</strong>l’entreprise (comparable à <strong>la</strong> base<strong>de</strong> <strong>la</strong> <strong>taxe</strong> foncière sur les propriétésbâties), <strong>la</strong> valeur <strong>de</strong>s investissementsréalisés par l’entreprise, et <strong>la</strong> massesa<strong>la</strong>riale payée par l’entreprise.Il s’agissait là <strong>de</strong> l’impôt mettant lesentreprises à contribution pour assurerle financement <strong>de</strong>s collectivités localesqui investissent <strong>de</strong> plus en plus dansles infrastructures <strong>de</strong> dép<strong>la</strong>cement,dans les zones d’activités…Quelles sont lesgran<strong>de</strong>s réformesayant impacté <strong>la</strong> <strong>taxe</strong><strong>professionnelle</strong> ?Ces réformes ont été nombreuses,mais on n'en citera que lesprincipales…En 1999, le Parlement, pourfavoriser l’emploi, a suppriméprogressivement une <strong>de</strong>s troiscomposantes <strong>de</strong> <strong>la</strong> base <strong>de</strong> <strong>la</strong><strong>taxe</strong> <strong>professionnelle</strong> à savoir, <strong>la</strong>masse sa<strong>la</strong>riale. Et c’est l’État qui,<strong>de</strong>puis, verse une compensationpar référence à <strong>la</strong> recette produiteen 1998, mais très peu actualisée<strong>de</strong>puis !En 2007, le Parlement, pouréviter <strong>de</strong>s prélèvements <strong>de</strong> <strong>taxe</strong><strong>professionnelle</strong> qu’il estimaitexcessifs, a p<strong>la</strong>fonné le montantpossible <strong>de</strong> <strong>la</strong> <strong>taxe</strong> <strong>professionnelle</strong>en le limitant à 3,5 % du montant<strong>de</strong> <strong>la</strong> valeur ajoutée produite parl’entreprise.Enfin, <strong>de</strong>rnière réforme en date, en2010, le Parlement, pour mettreun frein à <strong>la</strong> délocalisation et pourfavoriser <strong>la</strong> réindustrialisationdu pays, a supprimé une autrecomposante <strong>de</strong> <strong>la</strong> base <strong>de</strong> <strong>la</strong><strong>taxe</strong> <strong>professionnelle</strong>, à savoir lesinvestissements.Cette nouvelle réforme, pour assurerles recettes <strong>de</strong>s collectivités, aprévu une participation <strong>de</strong> l’État, <strong>la</strong>création <strong>de</strong> nouveaux impôts, et <strong>de</strong>stransferts d’impôts.Avant <strong>la</strong> réforme <strong>de</strong> <strong>la</strong> <strong>taxe</strong> <strong>professionnelle</strong>, les recettes du Grand Besançon provenaient uniquement <strong>de</strong>sentreprises. Après <strong>la</strong> réforme, en 2011 : 46 % <strong>de</strong>s ressources sont prélevées sur les ménages.Avant 2011 : entreprises 100%Quel point <strong>de</strong> vue a exprimé leGrand Besançon à l’égard <strong>de</strong>ces réformes ?Si ce dossier se veut avant tout pédagogiqueet explicatif, pour autant, il semble important<strong>de</strong> rappeler rapi<strong>de</strong>ment que les élus du GrandBesançon ont été très critiques à l’égard <strong>de</strong> cesréformes et pourquoi.Dans un contexte <strong>de</strong> dégradations constantes<strong>de</strong>s finances <strong>de</strong> l’État, il est pour le moinshasar<strong>de</strong>ux <strong>de</strong> supprimer <strong>de</strong>s recettes et <strong>de</strong>vouloir les compenser en augmentant lesdéficits.Régulièrement, dans les rapports budgétaires,l'Agglomération a souligné <strong>la</strong> perte <strong>de</strong> recettespour le Grand Besançon, résultant <strong>de</strong> <strong>la</strong> réforme<strong>de</strong> <strong>la</strong> <strong>taxe</strong> <strong>professionnelle</strong> <strong>de</strong> 1999 (suppression<strong>de</strong> <strong>la</strong> « base sa<strong>la</strong>ire » dont <strong>la</strong> compensation faitepar l’État a été très peu actualisée).De <strong>la</strong> même manière, le Grand Besançon aaffirmé considérer inopportune <strong>la</strong> réforme <strong>de</strong><strong>la</strong> <strong>taxe</strong> <strong>professionnelle</strong> <strong>de</strong> 2010 (suppression<strong>de</strong> <strong>la</strong> « base investissement »).Ces <strong>de</strong>ux réformes dont les objectifs affichésfont l’unanimité souffrent en réalité d’un granddéfaut : leur caractère général. En effet, leurseffets bénéficient indistinctement à toutes lesentreprises qu’elles soient ou non florissantes,qu’elles soient ou non exposées à <strong>la</strong> concurrenceinternationale et à <strong>la</strong> délocalisation !On ne dispose – en outre – d’aucune étu<strong>de</strong>sérieuse sur les effets <strong>de</strong> telles réformes,rétrospective quant à l’effet réel <strong>de</strong> <strong>la</strong> réforme<strong>de</strong> 1998 sur l’emploi, et prospective quant àl’effet réel possible <strong>de</strong> <strong>la</strong> réforme <strong>de</strong> 2010 sur<strong>la</strong> réindustrialisation du pays.Et au final, il est évi<strong>de</strong>nt que directement ouindirectement, progressivement, ce que certainsAprès 2011 : entreprises 54% et ménages 46%Taxe foncièresur les propriétésnon bâties (TFPNB)0,3%Taxe d’habitation45,6%Compensationsd’exonérations4,0%Cotisationfoncière <strong>de</strong>sentreprises (CFE)29,6%Impôt forfaitairesur les entreprises<strong>de</strong> réseau (IFER)0,9%Cotisation sur <strong>la</strong> valeurajoutée <strong>de</strong>s entreprises (CVAE)19,5%*TASCOM : le Grand Besançon perçoit également <strong>la</strong> TASCOM mais elle fait l’objet d’unprélèvement du même montant sur <strong>la</strong> DGF. Le Grand Besançon ne conserve que le produit<strong>de</strong> l’estimation <strong>de</strong>s bases ainsi qu’une possibilité limitée d’en modifier les tarifs.contribuables ne paieront plus sera payé pard’autres !En quoi a consisté précisément<strong>la</strong> réforme <strong>de</strong> <strong>la</strong> <strong>taxe</strong><strong>professionnelle</strong> <strong>de</strong> 2010 dansle Grand Besançon ?Avant <strong>la</strong> réforme, les recettes fiscales du GrandBesançon provenaient exclusivement <strong>de</strong>sentreprises à travers <strong>la</strong> <strong>taxe</strong> <strong>professionnelle</strong> (et<strong>de</strong> <strong>la</strong> compensation versée par l’État <strong>de</strong>puis <strong>la</strong>suppression <strong>de</strong> <strong>la</strong> « base sa<strong>la</strong>ires » <strong>de</strong> <strong>la</strong> <strong>taxe</strong><strong>professionnelle</strong>).Après <strong>la</strong> réforme, à compter <strong>de</strong> 2011, lesrecettes fiscales du Grand Besançon proviennent> <strong>de</strong> plusieurs impôts payés par les entreprises :• <strong>la</strong> cotisation foncière <strong>de</strong>s entreprises(ce qui reste <strong>de</strong> l’ancienne <strong>taxe</strong><strong>professionnelle</strong>)• <strong>la</strong> cotisation sur <strong>la</strong> valeur ajoutée <strong>de</strong>sentreprises• l’impôt forfaitaire sur les entreprises <strong>de</strong>réseau (IFER)• <strong>la</strong> <strong>taxe</strong> sur les activités commerciales(Tascom)• (et <strong>de</strong>s compensations versées par l’État)> <strong>de</strong> plusieurs impôts payés par les ménages :• <strong>la</strong> part <strong>de</strong> <strong>la</strong> <strong>taxe</strong> d’habitation,antérieurement perçue par le Conseilgénéral (transfert)• <strong>la</strong> <strong>taxe</strong> foncière sur les propriétés nonbâties, antérieurement perçue par lesConseils général et régional (transfert)• <strong>de</strong> <strong>la</strong> possibilité <strong>de</strong> percevoir un impôtmixte (sur les entreprises et sur lesménages) : <strong>la</strong> <strong>taxe</strong> foncière sur lespropriétés bâties qui ne sera pas activéeen 2011 !septembre > octobre 201115