You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Mesures de réduction des émissions de CO 2 en Europe<br />

L’imposition de référence est celle de l’année précédant<br />

la facturation du véhicule.<br />

• Véhicule pour famille nombreuse. Un abattement de<br />

20 grammes de CO 2 par enfant à charge s’applique sur<br />

les niveaux d’émissions soumis au malus. Cette<br />

réduction est limitée à un seul véhicule de cinq places<br />

et plus par foyer de trois enfants et plus.<br />

• Véhicule fonctionnant au superéthanol-E85. Les<br />

acheteurs de ces véhicules bénéficient d’un abattement<br />

de 40 % sur les niveaux d’émissions de dioxyde de<br />

carbone mesurés lors de leur homologation. Cet<br />

abattement ne permet pas d’obtenir un bonus et ne<br />

s’applique pas aux véhicules dont les émissions de CO 2<br />

sont supérieures à 250 g / km.<br />

• Véhicule acquis par des personnes à mobilité<br />

réduite. Le malus ne s’applique pas aux véhicules dont<br />

la carte grise porte la mention « handicap », ni à ceux<br />

acquis par un titulaire d’une carte d’invalidité ou par une<br />

personne en charge d’un titulaire de cette carte.<br />

• Un particulier ayant acheté une voiture dans un autre<br />

pays de l’Union européenne n’ayant pas fait l’objet<br />

précédemment d’une première immatriculation paiera le<br />

malus en préfecture au moment de la demande<br />

d’immatriculation en France. S’il peut bénéficier d’un bonus,<br />

il devra faire la demande dans les trois mois auprès de<br />

l’Agence des Services et des Paiements (ASP : www.asppublic.fr).<br />

Pour les véhicules introduits en France après avoir été<br />

immatriculés dans un autre pays, aucun bonus ne pourra<br />

être obtenu, et le malus éventuel sera réduit d’un dixième<br />

par année écoulée depuis cette première immatriculation.<br />

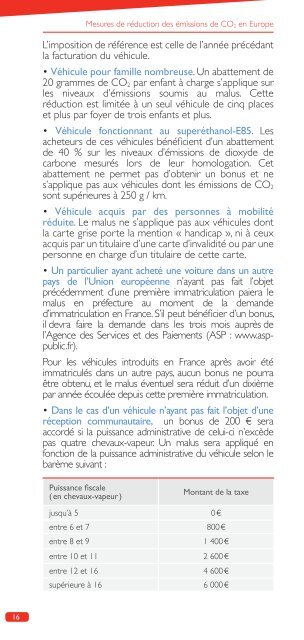

• Dans le cas d’un véhicule n’ayant pas fait l’objet d’une<br />

réception communautaire, un bonus de 200 € sera<br />

accordé si la puissance administrative de celui-ci n’excède<br />

pas quatre chevaux-vapeur. Un malus sera appliqué en<br />

fonction de la puissance administrative du véhicule selon le<br />

barème suivant :<br />

Puissance fiscale<br />

( en chevaux-vapeur )<br />

Montant de la taxe<br />

jusqu’à 5 0 €<br />

entre 6 et 7 800 €<br />

entre 8 et 9 1 400 €<br />

entre 10 et 11 2 600 €<br />

entre 12 et 16 4 600 €<br />

supérieure à 16 6 000 €<br />

Les taxations relatives aux émissions de CO 2<br />

Depuis 2006, la taxe annuelle sur les véhicules de<br />

société (TVS) prend en compte les émissions de CO 2 .<br />

La taxe additionnelle sur les cartes grises, appliquée de<br />

2006 à 2007 aux véhicules neufs, s’applique uniquement<br />

depuis 2008 aux véhicules d’occasion.<br />

La taxe sur les véhicules de société (TVS) (1)<br />

Les sociétés sont soumises à une taxe annuelle sur leurs<br />

véhicules particuliers utilisés en France lorsque ces<br />

véhicules sont immatriculés dans la catégorie (2) des<br />

voitures particulières.<br />

La Loi de finance 2006 précise, par ailleurs, que sont<br />

considérés comme des véhicules utilisés par les sociétés<br />

les véhicules possédés ou pris en location par les salariés<br />

ou par les dirigeants et pour lesquels la société procède<br />

au remboursement des frais kilométriques.<br />

Les véhicules émettant moins de 50 g de dioxyde de<br />

carbone par kilomètre ne sont pas soumis à la taxe.<br />

De même, les véhicules combinant l’énergie électrique<br />

et une motorisation à l’essence ou au gazole et émettant<br />

jusqu’à 110 grammes de CO 2 par kilomètre parcouru<br />

sont exonérés de la taxe pendant 2 ans (soit 8 trimestres<br />

à partir du 1 er jour du trimestre en cours à la date de 1 re<br />

mise en circulation du véhicule). Par exemple, un<br />

véhicule mis en circulation pour la première fois le 15<br />

mai 2015 sera soumis à la taxe seulement à partir du 1 er<br />

avril 2017. Cela concerne les véhicules dont le certificat<br />

d’immatriculation porte, à la rubrique « source d’énergie »<br />

(rubrique P3 de la carte grise européenne) :<br />

• soit les mentions EE ou EH pour les véhicules combinant<br />

l’énergie électrique et une motorisation essence ;<br />

• soit les mentions GL ou GH pour les véhicules<br />

combinant l’énergie électrique et une motorisation<br />

Diesel.<br />

Pour les véhicules non exonérés, la TVS est calculée,<br />

depuis le 1 er janvier 2014, par l’addition de deux<br />

montants :<br />

Montant relatif aux émissions de polluants<br />

atmosphériques<br />

Ce montant s’applique pour tous les véhicules et diffère<br />

selon l’âge et l’énergie utilisée par le véhicule.<br />

Pour les véhicules mis en circulation depuis le 1 er janvier<br />

2011, le montant est le suivant :<br />

16<br />

(1)<br />

Article 10-11 du Code général des impôts<br />

(2)<br />

Au sens de la directive 70 / 156 / CEE<br />

17