Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

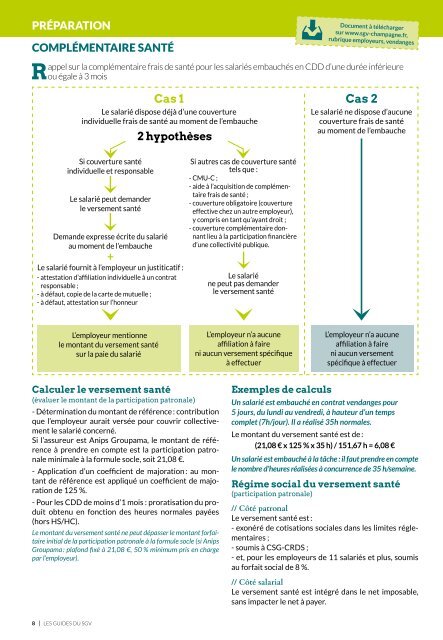

PRÉPARATION<br />

COMPLÉMENTAIRE SANTÉ<br />

Rappel sur la complémentaire frais <strong>de</strong> santé pour les salariés embauchés en CDD d’une <strong>du</strong>rée inférieure<br />

ou égale <strong>à</strong> 3 mois<br />

Cas 1<br />

Le salarié dispose déj<strong>à</strong> d’une couverture<br />

indivi<strong>du</strong>elle frais <strong>de</strong> santé au moment <strong>de</strong> l’embauche<br />

Si couverture santé<br />

indivi<strong>du</strong>elle et responsable<br />

Le salarié peut <strong>de</strong>man<strong>de</strong>r<br />

le versement santé<br />

2 hypothèses<br />

Deman<strong>de</strong> expresse écrite <strong>du</strong> salarié<br />

au moment <strong>de</strong> l’embauche<br />

+<br />

Le salarié fournit <strong>à</strong> l’employeur un justiticatif :<br />

- attestation d’affiliation indivi<strong>du</strong>elle <strong>à</strong> un contrat<br />

responsable ;<br />

- <strong>à</strong> défaut, copie <strong>de</strong> la carte <strong>de</strong> mutuelle ;<br />

- <strong>à</strong> défaut, attestation sur l’honneur<br />

Si autres cas <strong>de</strong> couverture santé<br />

tels que :<br />

- CMU-C ;<br />

- ai<strong>de</strong> <strong>à</strong> l’acquisition <strong>de</strong> complémentaire<br />

frais <strong>de</strong> santé ;<br />

- couverture obligatoire (couverture<br />

effective chez un autre employeur),<br />

y compris en tant qu’ayant droit ;<br />

- couverture complémentaire donnant<br />

lieu <strong>à</strong> la participation financière<br />

d’une collectivité publique.<br />

Le salarié<br />

ne peut pas <strong>de</strong>man<strong>de</strong>r<br />

le versement santé<br />

Document <strong>à</strong> télécharger<br />

sur www.sgv-champagne.fr,<br />

rubrique employeurs, <strong>vendange</strong>s<br />

Cas 2<br />

Le salarié ne dispose d’aucune<br />

couverture frais <strong>de</strong> santé<br />

au moment <strong>de</strong> l’embauche<br />

L’employeur mentionne<br />

le montant <strong>du</strong> versement santé<br />

sur la paie <strong>du</strong> salarié<br />

L’employeur n’a aucune<br />

affiliation <strong>à</strong> faire<br />

ni aucun versement spécifique<br />

<strong>à</strong> effectuer<br />

L’employeur n’a aucune<br />

affiliation <strong>à</strong> faire<br />

ni aucun versement<br />

spécifique <strong>à</strong> effectuer<br />

Calculer le versement santé<br />

(évaluer le montant <strong>de</strong> la participation patronale)<br />

- Détermination <strong>du</strong> montant <strong>de</strong> référence : contribution<br />

que l’employeur aurait versée pour couvrir collectivement<br />

le salarié concerné.<br />

Si l’assureur est Anips Groupama, le montant <strong>de</strong> référence<br />

<strong>à</strong> prendre en compte est la participation patronale<br />

minimale <strong>à</strong> la formule socle, soit 21,08 €.<br />

- Application d’un coefficient <strong>de</strong> majoration : au montant<br />

<strong>de</strong> référence est appliqué un coefficient <strong>de</strong> majoration<br />

<strong>de</strong> 125 %.<br />

- Pour les CDD <strong>de</strong> moins d’1 mois : proratisation <strong>du</strong> pro<strong>du</strong>it<br />

obtenu en fonction <strong>de</strong>s heures normales payées<br />

(hors HS/HC).<br />

Le montant <strong>du</strong> versement santé ne peut dépasser le montant forfaitaire<br />

initial <strong>de</strong> la participation patronale <strong>à</strong> la formule socle (si Anips<br />

Groupama : plafond fixé <strong>à</strong> 21,08 €, 50 % minimum pris en charge<br />

par l’employeur).<br />

Exemples <strong>de</strong> calculs<br />

Un salarié est embauché en contrat <strong>vendange</strong>s pour<br />

5 <strong>jour</strong>s, <strong>du</strong> lundi au vendredi, <strong>à</strong> hauteur d’un temps<br />

complet (7h/<strong>jour</strong>). Il a réalisé 35h normales.<br />

Le montant <strong>du</strong> versement santé est <strong>de</strong> :<br />

(21,08 € x 125 % x 35 h) / 151,67 h = 6,08 €<br />

Un salarié est embauché <strong>à</strong> la tâche : il faut prendre en compte<br />

le nombre d’heures réalisées <strong>à</strong> concurrence <strong>de</strong> 35 h/se<strong>main</strong>e.<br />

Régime social <strong>du</strong> versement santé<br />

(participation patronale)<br />

// Côté patronal<br />

Le versement santé est :<br />

- exonéré <strong>de</strong> cotisations sociales dans les limites réglementaires<br />

;<br />

- soumis <strong>à</strong> CSG-CRDS ;<br />

- et, pour les employeurs <strong>de</strong> 11 salariés et plus, soumis<br />

au forfait social <strong>de</strong> 8 %.<br />

// Côté salarial<br />

Le versement santé est intégré dans le net imposable,<br />

sans impacter le net <strong>à</strong> payer.<br />

8 I LES GUIDES DU <strong>SGV</strong>