Solothurn Soleure Soletta - Gemeinsame Einrichtung KVG

Solothurn Soleure Soletta - Gemeinsame Einrichtung KVG

Solothurn Soleure Soletta - Gemeinsame Einrichtung KVG

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

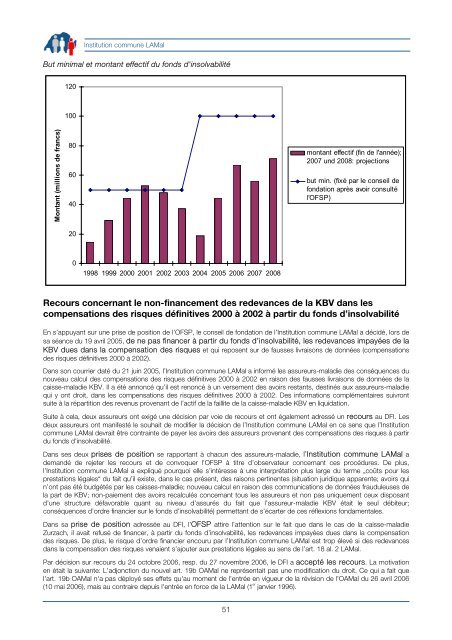

Institution commune LAMal<br />

But minimal et montant effectif du fonds d'insolvabilité<br />

Montant (millions de francs)<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008<br />

51<br />

montant effectif (fin de l'année);<br />

2007 und 2008: projections<br />

but min. (fixé par le conseil de<br />

fondation après avoir consulté<br />

l'OFSP)<br />

Recours concernant le non-financement des redevances de la KBV dans les<br />

compensations des risques définitives 2000 à 2002 à partir du fonds d’insolvabilité<br />

En s’appuyant sur une prise de position de l’OFSP, le conseil de fondation de l’Institution commune LAMal a décidé, lors de<br />

sa séance du 19 avril 2005, de ne pas financer à partir du fonds d’insolvabilité, les redevances impayées de la<br />

KBV dues dans la compensation des risques et qui reposent sur de fausses livraisons de données (compensations<br />

des risques définitives 2000 à 2002).<br />

Dans son courrier daté du 21 juin 2005, l’Institution commune LAMal a informé les assureurs-maladie des conséquences du<br />

nouveau calcul des compensations des risques définitives 2000 à 2002 en raison des fausses livraisons de données de la<br />

caisse-maladie KBV. Il a été annoncé qu’il est renoncé à un versement des avoirs restants, destinés aux assureurs-maladie<br />

qui y ont droit, dans les compensations des risques définitives 2000 à 2002. Des informations complémentaires suivront<br />

suite à la répartition des revenus provenant de l’actif de la faillite de la caisse-maladie KBV en liquidation.<br />

Suite à cela, deux assureurs ont exigé une décision par voie de recours et ont également adressé un recours au DFI. Les<br />

deux assureurs ont manifesté le souhait de modifier la décision de l’Institution commune LAMal en ce sens que l’Institution<br />

commune LAMal devrait être contrainte de payer les avoirs des assureurs provenant des compensations des risques à partir<br />

du fonds d’insolvabilité.<br />

Dans ses deux prises de position se rapportant à chacun des assureurs-maladie, l’Institution commune LAMal a<br />

demandé de rejeter les recours et de convoquer l’OFSP à titre d’observateur concernant ces procédures. De plus,<br />

l’Institution commune LAMal a expliqué pourquoi elle s’intéresse à une interprétation plus large du terme „coûts pour les<br />

prestations légales“ du fait qu’il existe, dans le cas présent, des raisons pertinentes (situation juridique apparente; avoirs qui<br />

n’ont pas été budgétés par les caisses-maladie; nouveau calcul en raison des communications de données frauduleuses de<br />

la part de KBV; non-paiement des avoirs recalculés concernant tous les assureurs et non pas uniquement ceux disposant<br />

d’une structure défavorable quant au niveau d’assurés du fait que l’assureur-maladie KBV était le seul débiteur;<br />

conséquences d’ordre financier sur le fonds d’insolvabilité) permettant de s’écarter de ces réflexions fondamentales.<br />

Dans sa prise de position adressée au DFI, l’OFSP attire l’attention sur le fait que dans le cas de la caisse-maladie<br />

Zurzach, il avait refusé de financer, à partir du fonds d’insolvabilité, les redevances impayées dues dans la compensation<br />

des risques. De plus, le risque d’ordre financier encouru par l’Institution commune LAMal est trop élevé si des redevances<br />

dans la compensation des risques venaient s’ajouter aux prestations légales au sens de l’art. 18 al. 2 LAMal.<br />

Par décision sur recours du 24 octobre 2006, resp. du 27 novembre 2006, le DFI a accepté les recours. La motivation<br />

en était la suivante: L'adjonction du nouvel art. 19b OAMal ne représentait pas une modification du droit. Ce qui a fait que<br />

l'art. 19b OAMal n'a pas déployé ses effets qu'au moment de l'entrée en vigueur de la révision de l'OAMal du 26 avril 2006<br />

(10 mai 2006), mais au contraire depuis l'entrée en force de la LAMal (1 er janvier 1996).