Asal - Lembaga Hasil Dalam Negeri

Asal - Lembaga Hasil Dalam Negeri

Asal - Lembaga Hasil Dalam Negeri

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

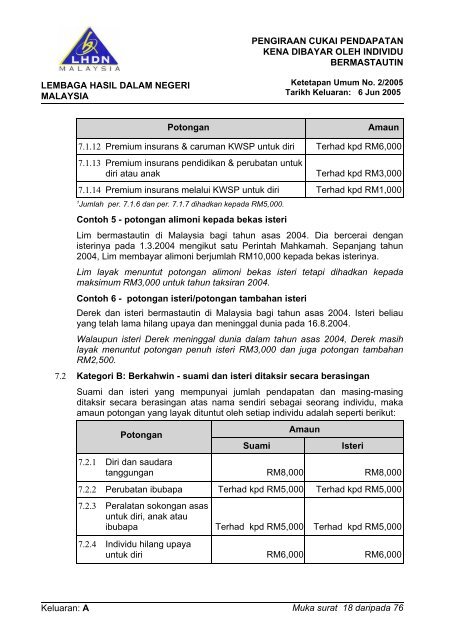

PENGIRAAN CUKAI PENDAPATANKENA DIBAYAR OLEH INDIVIDUBERMASTAUTINLEMBAGA HASIL DALAM NEGERIMALAYSIAKetetapan Umum No. 2/2005Tarikh Keluaran: 6 Jun 2005PotonganAmaun7.1.12 Premium insurans & caruman KWSP untuk diri7.1.13 Premium insurans pendidikan & perubatan untukdiri atau anak7.1.14 Premium insurans melalui KWSP untuk diri1Jumlah per. 7.1.6 dan per. 7.1.7 dihadkan kepada RM5,000.Terhad kpd RM6,000Terhad kpd RM3,000Terhad kpd RM1,000Contoh 5 - potongan alimoni kepada bekas isteriLim bermastautin di Malaysia bagi tahun asas 2004. Dia bercerai denganisterinya pada 1.3.2004 mengikut satu Perintah Mahkamah. Sepanjang tahun2004, Lim membayar alimoni berjumlah RM10,000 kepada bekas isterinya.Lim layak menuntut potongan alimoni bekas isteri tetapi dihadkan kepadamaksimum RM3,000 untuk tahun taksiran 2004.Contoh 6 - potongan isteri/potongan tambahan isteriDerek dan isteri bermastautin di Malaysia bagi tahun asas 2004. Isteri beliauyang telah lama hilang upaya dan meninggal dunia pada 16.8.2004.Walaupun isteri Derek meninggal dunia dalam tahun asas 2004, Derek masihlayak menuntut potongan penuh isteri RM3,000 dan juga potongan tambahanRM2,500.7.2 Kategori B: Berkahwin - suami dan isteri ditaksir secara berasinganSuami dan isteri yang mempunyai jumlah pendapatan dan masing-masingditaksir secara berasingan atas nama sendiri sebagai seorang individu, makaamaun potongan yang layak dituntut oleh setiap individu adalah seperti berikut:Potongan7.2.1 Diri dan saudaratanggungan7.2.2 Perubatan ibubapa7.2.3 Peralatan sokongan asasuntuk diri, anak atauibubapa7.2.4 Individu hilang upayauntuk diriSuamiRM8,000Terhad kpd RM5,000Terhad kpd RM5,000RM6,000AmaunIsteriRM8,000Terhad kpd RM5,000Terhad kpd RM5,000RM6,000Keluaran: A Muka surat 18 daripada 76