M U E C - Istituto italiano di studi cooperativi Luigi Luzzatti

M U E C - Istituto italiano di studi cooperativi Luigi Luzzatti

M U E C - Istituto italiano di studi cooperativi Luigi Luzzatti

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

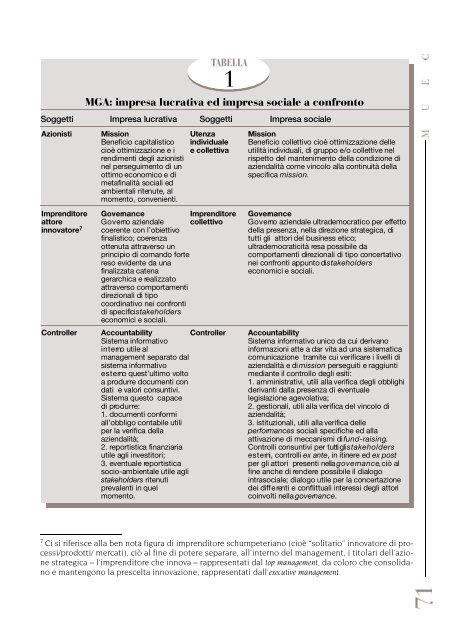

TA B E L L A<br />

1<br />

MGA: impresa lucrativa ed impresa sociale a confro n t o<br />

S o g g e t t i I m p resa lucrativa S o g g e t t i I m p resa sociale<br />

A z i o n i s t i M i s s i o n<br />

Beneficio capitalistico<br />

cioè ottimizzazione e i<br />

ren<strong>di</strong>menti degli azionisti<br />

nel perseguimento <strong>di</strong> un<br />

ottimo economico e <strong>di</strong><br />

metafinalità sociali ed<br />

ambientali ritenute, al<br />

momento, convenienti.<br />

I m p re n d i t o re<br />

a t t o re<br />

i n n o v a t o re 7<br />

Utenza<br />

in<strong>di</strong>viduale<br />

e collettiva<br />

G o v e rn a n c e<br />

I m p re n d i t o re<br />

G o v e rno aziendale c o l l e t t i v o<br />

c o e rente con l’obiettivo<br />

finalistico; coere n z a<br />

ottenuta attraverso un<br />

principio <strong>di</strong> comando forte<br />

reso evidente da una<br />

finalizzata catena<br />

g e r a rchica e re a l i z z a t o<br />

attraverso comportamenti<br />

d i rezionali <strong>di</strong> tipo<br />

c o o r<strong>di</strong>nativo nei confro n t i<br />

<strong>di</strong> specifici s t a k e h o l d e r s<br />

economici e sociali.<br />

M i s s i o n<br />

Beneficio collettivo cioè ottimizzazione delle<br />

utilità in<strong>di</strong>viduali, <strong>di</strong> gruppo e/o collettive nel<br />

rispetto del mantenimento della con<strong>di</strong>zione <strong>di</strong><br />

aziendalità come vincolo alla continuità della<br />

specifica m i s s i o n.<br />

G o v e rn a n c e<br />

G o v e rno aziendale ultrademocratico per eff e t t o<br />

della presenza, nella <strong>di</strong>rezione strategica, <strong>di</strong><br />

tutti gli attori del business etico;<br />

ultrademocraticità resa possibile da<br />

comportamenti <strong>di</strong>rezionali <strong>di</strong> tipo concertativo<br />

nei confronti appunto <strong>di</strong> s t a k e h o l d e r s<br />

economici e sociali.<br />

C o n t ro l l e r A c c o u n t a b i l i t y C o n t ro l l e r A c c o u n t a b i l i t y<br />

Sistema informativo<br />

Sistema informativo unico da cui derivano<br />

i n t e rno utile al<br />

informazioni atte a dar vita ad una sistematica<br />

management separato dal<br />

comunicazione tramite cui verificare i livelli <strong>di</strong><br />

sistema informativo<br />

aziendalità e <strong>di</strong> m i s s i o n perseguiti e raggiunti<br />

e s t e rno quest’ultimo volto<br />

me<strong>di</strong>ante il controllo degli esiti:<br />

a pro d u r re documenti con<br />

1. amministrativi, utili alla verifica degli obblighi<br />

dati e valori consuntivi.<br />

derivanti dalla presenza <strong>di</strong> eventuale<br />

Sistema questo capace<br />

legislazione agevolativa;<br />

<strong>di</strong> pro d u r re :<br />

2. gestionali, utili alla verifica del vincolo <strong>di</strong><br />

1. documenti conformi<br />

a z i e n d a l i t à ;<br />

all’obbligo contabile utili<br />

3. istituzionali, utili alla verifica delle<br />

per la verifica della<br />

p e r f o rm a n c e s sociali specifiche ed alla<br />

a z i e n d a l i t à ;<br />

attivazione <strong>di</strong> meccanismi <strong>di</strong> f u n d - r a i s i n g.<br />

2. reportistica finanziaria<br />

C o n t rolli consuntivi per tutti gli s t a k e h o l d e r s<br />

utile agli investitori;<br />

e s t e rni, controlli ex ante, in itinere ed ex post<br />

3. eventuale re p o r t i s t i c a<br />

per gli attori presenti nella g o v e rn a n c e, ciò al<br />

socio-ambientale utile agli<br />

fine anche <strong>di</strong> re n d e re possibile il <strong>di</strong>alogo<br />

s t a k e h o l d e r s r i t e n u t i<br />

intrasociale; <strong>di</strong>alogo utile per la concertazione<br />

p revalenti in quel<br />

dei <strong>di</strong>ff e renti e conflittuali interessi degli attori<br />

m o m e n t o .<br />

coinvolti nella g o v e rn a n c e.<br />

7 Ci si riferisce alla ben nota figura <strong>di</strong> impren<strong>di</strong>tore schumpeteriano (cioè “solitario” innovatore <strong>di</strong> processi/prodotti/<br />

mercati), ciò al fine <strong>di</strong> potere separare, all’interno del management, i titolari dell’azione<br />

strategica – l’impren<strong>di</strong>tore che innova – rappresentati dal top management, da coloro che consolidano<br />

e mantengono la prescelta innovazione, rappresentati dall’executive management.