Contabilità e analisi dei costi - MCG

Contabilità e analisi dei costi - MCG

Contabilità e analisi dei costi - MCG

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Contabilità</strong> e <strong>analisi</strong> <strong>dei</strong> <strong>costi</strong><br />

Cagliari, 5-6 febbraio 2010<br />

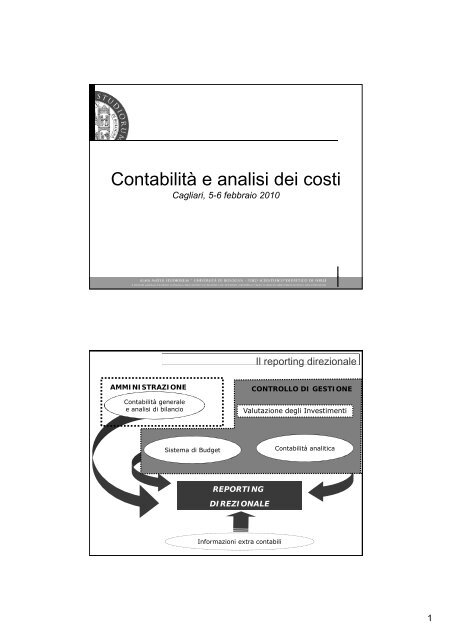

AMMINISTRAZIONE CONTROLLO DI GESTIONE<br />

<strong>Contabilità</strong> generale<br />

e <strong>analisi</strong> di bilancio<br />

Sistema di Budget<br />

REPORTING<br />

DIREZIONALE<br />

Informazioni extra contabili<br />

Il reporting direzionale<br />

Valutazione degli Investimenti<br />

<strong>Contabilità</strong> analitica<br />

1

Controllo di gestione e<br />

contabilità direzionale<br />

La <strong>Contabilità</strong> Direzionale è l’insieme linsiemedegli degli strumenti finalizzati a rilevare rilevare, organizzare ed aiutare<br />

ad interpretare le informazioni di tipo economico-finanziario e non monetario, in relazione a<br />

prescelti oggetti di <strong>analisi</strong> (Bubbio: 1989, pagg. 24-27). Produce informazioni utili al processo<br />

decisionale e al controllo di gestione.<br />

Il Controllo di Gestione è un “sistema direzionale” con cui i manager ai vari livelli si accertano che<br />

la gestione aziendale si stia svolgendo in condizioni di efficienza e di efficacia tali da permettere il<br />

raggiungimento degli obiettivi di fondo della gestione stessa, stabiliti in sede di pianificazione<br />

strategica (Brusa: 2000: pag. 2).<br />

Gli strumenti fondamentali della contabilità direzionale sono <strong>costi</strong>tuiti da:<br />

BBudget: d strumento di direzionale i l nel l quale l trovano espressione i iin termini i i quantitativo i i monetari i<br />

gli obiettivi e i piani d’azione a breve termine dell’impresa (Selleri: 1990, pag. 370);<br />

<strong>Contabilità</strong> Generale (Co.Ge): sistema di registrazioni finalizzato alla determinazione del<br />

risultato economico d’esercizio e del capitale aziendale di funzionamento;<br />

<strong>Contabilità</strong> Analitica (Co.An): sottosistema della contabilità direzionale che elabora<br />

informazioni relative a specifiche attività o aree organizzative.<br />

Che cos’è il controllo di gestione?<br />

Il controllo di gestione è dunque l’attività di guida svolta dai managers, che si fonda sulle informazioni<br />

prodotte dalla contabilità direzionale, per assicurarsi l’acquisizione e l’impiego delle risorse in modo<br />

efficace ed efficiente al fine di conseguire gli obiettivi economici.<br />

Il controllo di gestione <strong>costi</strong>tuisce ad un tempo:<br />

- un processo, fondato sulla pianificazione strategica dell’attività aziendale e sul confronto fra obiettivi<br />

e realizzazioni;<br />

- una variabile organizzativa, che contribuisce a definire il quadro <strong>dei</strong> compiti e delle responsabilità<br />

ed lo stile direzionale;<br />

- una strumentazione tecnico-contabile tecnico contabile che deve allo scopo essere attivata (contabilità direzionale).<br />

Il controllo di gestione può essere infatti definito «come un processo che attraverso l’<strong>analisi</strong> <strong>dei</strong> risultati<br />

economici complessivi della gestione o di singole operazioni/processi permette di formulare giudizi<br />

idonei ad indirizzare l’organizzazione verso il raggiungimento di obiettivi in modo efficace ed<br />

efficiente. Non è solo un fatto contabile.<br />

2

Significati di “controllo”<br />

È ormai uso comune attribuire al termine ‘controllo di gestione’ il significato di guida verso gli obiettivi<br />

economico-finanziari d’impresa, fissati in funzione delle circostanze interne ed esterne,<br />

Esistono tuttavia due modelli di controllo che fanno riferimento ai due significati che il termine ha nella<br />

lingua italiana (ma non solo in quella italiana):<br />

1) uno è il controllo-conformità, basato sul termine francese controle (forma contratta di contra<br />

rotulum) che significa verifica, confronto, comparazione;<br />

2) l’altro è il termine controllo-direzione, basato sul termine inglese control; qui il termine è usato -<br />

sia nel linguaggio comune (controllori di volo volo, deficit fuori controllo controllo, controllo delle nascite nascite, ecc ecc.), )<br />

sia nel linguaggio giuridico (per esempio, società controllata)- come sinonimo di dominio, governo,<br />

indirizzo, contenimento<br />

Funzioni fondamentali della<br />

Co.An.<br />

Definizione: La Co.An. ha ad oggetto gg informazioni monetarie e non monetarie relative all’acquisizione q<br />

e al consumo delle risorse, e in alcuni casi anche informazioni relative ai ricavi. Nb: la contabilità<br />

<strong>dei</strong> <strong>costi</strong> è un sottoinsieme della Co.An.<br />

La contabilità analitica è una tecnica, un metodo per determinare il costo di un progetto, un processo o<br />

un oggetto. Tale costo viene individuato sulla base di misurazioni dirette, attribuzioni arbitrarie<br />

(non solo valori effettivi ma anche stime e congetture) o processi di allocazione<br />

Le funzioni fondamentali della Co.An sono:<br />

1. Supporto informativo alle decisioni manageriali: a) giudizi di efficienza interna e di<br />

redditività: es. scelta di eliminare o aggiungere una nuova linea di prodotto; b) determinazioni di<br />

convenienza economica comparata: es es. scelte di make or buy; c) congetture di prezzi<br />

rimuneratori di vendita;<br />

2. Supporto al controllo di gestione, fornendo gli elementi informativi utili per valutazione della<br />

performance (es: determinazione <strong>costi</strong> standard per budget);<br />

3. Supporto alla Co.Ge. (ex: calcolo dell’ammortamento, valutazione delle rimanenze e <strong>dei</strong> lavori<br />

in corso e di altre poste per la redazione del bilancio di esercizio).<br />

3

Scopo<br />

L’utilizzo delle informazioni di costo<br />

• Costi per p il controllo<br />

» individuazione di parametri-obiettivo<br />

» attribuzione di premi-risultato<br />

» valutazioni di efficienza e produttività<br />

» ...<br />

• Costi per le decisioni<br />

» determinazione <strong>dei</strong> prezzi di vendita<br />

» <strong>analisi</strong> di redditività (di prodotto, di commessa, …)<br />

» valutazioni di convenienza economica (scelte di “make or buy”, eliminazioni dal<br />

ciclo produttivo, accettazione di ordini speciali, …)<br />

» governo <strong>dei</strong> <strong>costi</strong> di struttura<br />

» ...<br />

• Costi per il bilancio<br />

» valutazione delle rimanenze<br />

» valorizzazione <strong>dei</strong> lavori in corso<br />

» valorizzazione delle immobilizzazioni interne<br />

» ...<br />

Oggetto principale<br />

Confronto tra contabilità<br />

generale e analitica<br />

<strong>Contabilità</strong> generale <strong>Contabilità</strong> analitica<br />

misurazione del reddito e del capitale<br />

di funzionamento per redazione<br />

bilancio d’esercizio<br />

tutti i <strong>costi</strong> ed i ricavi derivanti da<br />

operazioni con l’esterno<br />

rielaborazione di dati di costo e ricavo<br />

per supporto ad attività decisionale e<br />

di controllo<br />

decisioni strategiche e operative<br />

(prevalentemente <strong>costi</strong> e ricavi della<br />

gestione caratteristica)<br />

Aggregato considerato combinazione generale d’azienda funzioni o servizi o progetti<br />

Criteri di classificazione natura (materie, salari, impianti) destinazione<br />

Metodologia g di rilevazione contabile in partita p doppia pp<br />

contabile e/o extra contabile<br />

Momento di rilevazione<br />

manifestazione della variazione<br />

numeraria a seguito di scambi di<br />

mercato<br />

utilizzazione <strong>dei</strong> fattori<br />

produttivi nei<br />

processi interni<br />

Epoca di riferimento passato passato e futuro<br />

Utilizzo direzionale continuativo e in via obbligatoria Occasionale e in via facoltativa<br />

Destinatari principali soggetti esterni soggetti interni<br />

4

<strong>Contabilità</strong><br />

generale<br />

<strong>Contabilità</strong><br />

analitica<br />

Co.Ge. vs Co.An.<br />

uno schema riassuntivo<br />

Costi e ricavi<br />

classificati per<br />

natura<br />

Costi e ricavi<br />

classificati per<br />

destinazione<br />

Determina il risultato economico<br />

di esercizio<br />

Determina correlazioni fra valori di<br />

fattori produttivi e forme di<br />

impiego<br />

Prodotti-servizi<br />

realizzati<br />

Centri di<br />

responsabilità<br />

Processo di formazione <strong>dei</strong> <strong>costi</strong>:<br />

dai <strong>costi</strong> elementari alle sintesi di costo<br />

I procedimenti p<br />

di determinazione <strong>dei</strong> <strong>costi</strong> elementari:<br />

Sono elementari i <strong>costi</strong> il cui valore si determina in<br />

Co.Ge. a seguito dell’acquisto di fattori produttivi<br />

classificati per natura<br />

Osservazione quantitativa: misura i <strong>costi</strong> elementari mediante un osservazione empirica<br />

(costo unitario moltiplicato quantità acquistata)<br />

Stima: valutazione approssimata della realtà (fenomeno noto solo in parte), con possibilità<br />

di riscontro futuro della sua effettività (ratei, accantonamenti)<br />

Congettura: valutazione che non consente una verifica successiva della bontà della<br />

valutazione, ma si basa su indici che hanno una certa probabilità di manifestarsi<br />

(ammortamento)<br />

I procedimenti di elaborazione delle sintesi di costo:<br />

Le sintesi di costo sono il risultato di processi di<br />

elaborazione sulla base <strong>dei</strong> diversi scopi conoscitivi e<br />

in riferimento a diversi oggetti di costo<br />

Classificazione: i <strong>costi</strong> elementari vengono riuniti sulla base di criteri scelti in coerenza allo<br />

scopo conoscitivo<br />

Raggruppamento: <strong>costi</strong>tuisce un aggregazione successiva di classi di elementi di <strong>costi</strong> sulla<br />

base di criteri scelti in relazione all’oggetto del calcolo.<br />

Non esiste un costo, ma esistono molti <strong>costi</strong>, tanti quanti possono essere gli oggetti<br />

rispetto ai quali sono riferiti e gli scopi per i quali sono misurati.<br />

5

1. Comportamento <strong>dei</strong> <strong>costi</strong> rispetto ad<br />

un "fattore fattore determinante determinante” (cost driver)<br />

Variabili<br />

Costanti<br />

Misti<br />

2. Riferibilità ed oggettività della<br />

misurazione rispetto all’oggetto di<br />

costo<br />

Speciali<br />

Comuni<br />

3. Modalità di attribuzione all’oggetto<br />

di costo<br />

Diretti<br />

Indiretti<br />

Schema del processo di<br />

formazione <strong>dei</strong> <strong>costi</strong><br />

La classificazione <strong>dei</strong> <strong>costi</strong><br />

4. Supporto alle decisioni<br />

Rilevanti<br />

Irrilevanti<br />

Differenziali<br />

Opportunità<br />

Preventivi<br />

5. Per il controllo di gestione g<br />

Consuntivi<br />

Standard<br />

Controllabili<br />

Non controllabili<br />

6

Comportamento <strong>dei</strong> <strong>costi</strong> rispetto ad<br />

un "fattore determinante”:<br />

la variabilità <strong>dei</strong> <strong>costi</strong><br />

La variabilità <strong>dei</strong> <strong>costi</strong><br />

Per poter definire un costo come fisso o variabile è necessario definire:<br />

1. Il l costo oggetto ddi <strong>analisi</strong>: l costo elementare l ( (materie prime), ) raggruppamento ddi<br />

<strong>costi</strong> (costo di un reparto), o configurazione di costo (costo primo, etc…)<br />

2. Il fattore rispetto al quale il comportamento del costo è studiato, ossia l’effetto<br />

esercitato dal cost driver (o determinante di costo) sull’oggetto di costo. Quello<br />

tipico è il volume di produzione (in quanto l’aumento del volume di produzione<br />

implica un aumento della quantità di risorse, ossia di <strong>costi</strong>), ma ci possono essere<br />

drivers molto eterogenei (numero linee di produzione, numero attrezzaggi, quantità<br />

di difetti, ecc..)<br />

33. L’ L’area di rilevanza, il ossia i l’i l’intervallo t ll di variazione i i del d l cost t driver d i entro t il quale l<br />

l’<strong>analisi</strong> mantiene significato. È necessario comprendere entro quale range di<br />

variazione del driver si mantengono valide le ipotesi alla base dell’<strong>analisi</strong><br />

4. Il periodo di tempo di riferimento (estensione temporale dell’osservazione). Nel<br />

lungo periodo tutti i <strong>costi</strong> sono variabili, restringendo orizzonte, i <strong>costi</strong> tendono ad<br />

essere fissi<br />

7

Esempi di cost driver per le funzioni<br />

aziendali<br />

Funzione aziendale Esempi di cost driver<br />

Ricerca e sviluppo<br />

Produzione<br />

Marketing<br />

Distribuzione<br />

Servizio al cliente<br />

Amministrazione<br />

- N. progetti<br />

- Ore di personale impegnato su un progetti<br />

- Complessità tecnica <strong>dei</strong> progetti<br />

- N. di unità prodotte<br />

- Costo della MOD<br />

- N. degli ordini di modifica del prodotto<br />

- N. di attrezzaggi degli impianti<br />

- N. <strong>dei</strong> cicli pubblicitari<br />

- N. del personale addetto alle vendite<br />

- Valore delle vendite<br />

- N. di articoli distrinbuiti<br />

- N. di clienti<br />

- Peso degli articoli distribuiti<br />

- N. di chiamate per servizio<br />

- N. di prodotti serviti<br />

- Ore impiegate nel servizio<br />

- N. di membri nel C.D.A.<br />

- N. di nuovi adempimenti governativi<br />

Le 3 Classi<br />

1. Costi Fissi (o Costanti): non variano al variare dell’ammontare del driver. Derivano<br />

da una predisposta capacità produttiva<br />

2. Costi Variabili: la loro entità varia al variare del driver. Sono di tre tipi:<br />

- proporzionali<br />

- degressivi<br />

- progressivi<br />

3. Costi Misti: presentano contestualmente connotati di variabilità e costanza.<br />

Ne esistono di due tipi:<br />

- semivariabili<br />

- a scalini o a scatti<br />

Hp: d’ora in poi ci riferiremo ad un generico driver “volume di attività”, inteso come<br />

output rispetto al quale il costo è riferito<br />

8

Costo=C<br />

C<br />

K<br />

I Costi Fissi<br />

C=K<br />

(i <strong>costi</strong> sono costanti e non dipendono<br />

dalla variazione del driver)<br />

Volume di attività=Q<br />

I Costi Variabili<br />

Esempio: stipendi amministrativi<br />

non variano entro singolo<br />

esercizio al variare del volume di<br />

produzione, o fitto annuale di un<br />

capannone industriale industriale, o<br />

assicurazione o tassa sulla<br />

proprietà<br />

1. Proporzionali: p aumentano in misura proporzionale<br />

p p<br />

rispetto all’aumento del volume di driver:<br />

C=v*Q<br />

v= coeff. angolare (pendenza)=<br />

costo variabile unitario<br />

Esempio: materie prime rispetto a volume<br />

di produzione. Se per un’unità di prodotto<br />

necessito di 5 € di materie, il costo totale<br />

sa sarà à pa pari i a 5*Q 5*Q.<br />

Altro es.: provvigione ad agenti<br />

Q (volume di cost di driver)<br />

9

ΔC2<br />

ΔC1<br />

C<br />

ΔC2<br />

ΔC1<br />

I Costi Variabili<br />

2. Degressivi: g aumentano in misura MENO che<br />

proporzionale rispetto all’aumento del volume di attività<br />

ΔQ1 ΔQ2<br />

Esempio: Costo totale di reparto rispetto<br />

alle quantità totali prodotte. Al crescere<br />

dell’esperienza le attività si effettuano più<br />

rapidamente e con meno errori: diminuisce<br />

quindi il costo di realizzare una singola unità<br />

Q<br />

I Costi Variabili<br />

3. Progressivi: aumentano in misura PIÙ che proporzionale<br />

rispetto a volume di attività<br />

C Esempio: Costo di reparto quando si spinge<br />

produzione oltre capacità ottimale. Ciò<br />

causa più fermi macchina, rotture, necessità<br />

di straordinari, per cui costo unitario<br />

aumenta<br />

ΔQ1 ΔQ2<br />

Q<br />

10

I Costi Misti<br />

1. A Gradini o a scatti: variano a scatti a intervalli discreti di<br />

variazione del driver. Si mantengono costanti per un certo<br />

intervallo del driver e poi variano al raggiungimento di un<br />

certo livello<br />

C<br />

C3<br />

C2<br />

C1<br />

Q1 Q2<br />

Q<br />

I Costi Misti<br />

Esempio: Ammortamento macchinari<br />

rispetto a volume di produzione produzione. Fino a un<br />

certo numero di unità sufficiente un<br />

impianto, oltre è necessario acquistarne un<br />

altro.<br />

2. Semivariabili: hanno una quota fissa e una variabile. Se<br />

qquest’ultima est’ ltima è pproporzionale opo ionale al volume ol me sono riassunti iass nti nella<br />

formula<br />

C<br />

C=K+v*Q<br />

K<br />

v=pendenza<br />

Q<br />

Esempio: Costi energetici (o telef.) dove il<br />

canone è quota fissa e il costo in funzione<br />

del consumo è quota variabile<br />

11

Rapporto fra <strong>costi</strong> unitari e <strong>costi</strong> totali<br />

Il costo aziendale totale è dato dalla somma <strong>dei</strong> <strong>costi</strong> totali fissi e <strong>dei</strong> <strong>costi</strong> totali variabili<br />

CT=CFT+CVT<br />

Cu=CT/Q<br />

Il costo unitario (o costo medio) è dato dal rapporto tra il costo totale ed il volume di produzione per<br />

il quale i <strong>costi</strong> sono stati sostenuti<br />

Rispetto ai diversi volumi di produzione ,<br />

- i <strong>costi</strong> fissi avranno una incidenza unitaria decrescente all’aumentare delle unita prodotte e<br />

viceversa nel caso contrario (se Q↑, CFU↓)<br />

- i <strong>costi</strong> variabili (se proporzionali) avranno invece un’incidenza costante rispetto ai volumi di<br />

produzione<br />

2. Riferibilità ed oggettività della misurazione<br />

rispetto all’oggetto di costo<br />

12

Costi Speciali<br />

Costi speciali: una volta deciso l’oggetto di costo, sono <strong>costi</strong> riferibili “oggettivamente”<br />

all’oggetto di cui si vuole determinare il costo perché:<br />

i <strong>costi</strong> in esame sono connessi a risorse<br />

impiegate per quel solo oggetto (impiego<br />

esclusivo).<br />

Esempio: p ammortamento di un macchinario<br />

utilizzato per la realizzazione di un solo<br />

prodotto<br />

Costi Comuni<br />

se ne può determinare il costo moltiplicando il<br />

prezzo unitario per la quantità utilizzata in<br />

funzione dello specifico oggetto.<br />

Esempio: manodopera costa 15 €/h. Per<br />

realizzare li un’unità ’ i à di prodotto d necessarie i 3<br />

ore. Costo=15*3=45€<br />

Costi comuni: si tratta di <strong>costi</strong> relativi a risorse utilizzate per la realizzazione di più oggetti di costo<br />

senza che sia possibile effettuare una valutazione “oggettiva” della quantità impiegata per ciascun<br />

oggetto.<br />

È dunque necessario individuare un criterio di allocazione, utilizzando un parametro (base di<br />

riparto) che consenta di ripartirli tra gli oggetti di costo nel modo più rappresentativo del modo in<br />

cui gli oggetti di costo ne hanno determinato l’insorgenza.<br />

Esempio: Costi di segreteria servono per tutti i prodotti e non è possibile definire una quantità unitaria<br />

Esempio: Costi di segreteria servono per tutti i prodotti e non è possibile definire una quantità unitaria<br />

di tali <strong>costi</strong> per prodotto. È necessario individuare un criterio che consenta la loro ripartizione sui<br />

diversi prodotti (es: numero di ordini, fatturato, <strong>costi</strong> per materie, ecc..)<br />

13

3. Modalità di attribuzione<br />

all’oggetto di costo<br />

Costi diretti e indiretti<br />

• Diretti: relativi ad un oggetto di costo sono <strong>costi</strong> riconducibili in maniera non ambigua<br />

all’oggetto di costo, in quanto da esso causati.<br />

Vengono attribuiti direttamente all’oggetto di costo secondo criteri di specialità, ossia<br />

mediante il prodotto tra volume di fattore impiegato e prezzo unitario oppure che vengono<br />

attribuiti in modo esclusivo<br />

– Esempi: materie prime e manodopera diretta, l’ammortamento di un macchinario<br />

rispetto al reparto in cui è utilizzato.<br />

• Indiretti: sono elementi di costo (1) ( ) causati congiuntamente g da due o ppiù oggetti gg di costo e<br />

(2) come tali non riconducibili oggettivamente ad alcun singolo oggetto separamente.<br />

Vengono allocati secondo criteri di comunanza all’oggetto di costo tramite un processo di<br />

allocazione, ossia ripartendoli in proporzione a un qualche parametro<br />

– Esempi: <strong>costi</strong> amministrativi rispetto ai reparti produttivi, <strong>costi</strong> generali di produzione<br />

rispetto ai diversi prodotti fabbricati<br />

14

Costi fissi/variabili e diretti/indiretti<br />

Spesso <strong>costi</strong> variabili sono diretti e <strong>costi</strong> fissi sono indiretti, ma non sempre è così (esempi delle<br />

varie situazioni possibili; oggetto di costo è singolo prodotto).<br />

Variabilità<br />

Variabili<br />

Fissi<br />

Diretti Indiretti<br />

Costo della materia prima<br />

impiegata per realizzare un<br />

prodotto<br />

Imputazione al cost object<br />

Ammortamento di un macchinario<br />

utilizzato per la realizzazione di<br />

uno specifico prodotto<br />

Costi energetici nel caso in<br />

cui l'allocazione avvenga in<br />

base alle ore macchina<br />

Ammortamento di un<br />

macchinario utilizzato per<br />

la realizzazione di più<br />

prodotti<br />

15

Costi imputabili direttamente<br />

all’oggetto di <strong>analisi</strong>. Riguardano<br />

fattori produttivi di cui è<br />

determinabile in modo immediato<br />

la quantità utilizzata per<br />

l’ottenimento del prodotto, o della<br />

commessa.<br />

Cost<br />

Object 1<br />

Il problema allocativo<br />

Costi complessivi aziendali<br />

Costi diretti<br />

Cost<br />

Object 2<br />

Costi indiretti<br />

?<br />

Cost<br />

Object 3<br />

Costi non riferibili in modo<br />

immediato all’oggetto di <strong>analisi</strong>.<br />

Richiedono un processo di<br />

ripartizione volto a determinare la<br />

quantità di fattore imputabile allo<br />

specifico oggetto di valutazione.<br />

Le basi di riparto per l’imputazione <strong>dei</strong> <strong>costi</strong><br />

indiretti<br />

sono espresse da d un<br />

ammontare di moneta<br />

BASI DI RIPARTO<br />

(b j)<br />

sono espresse da valori<br />

non mon., ma fisico-tecnici<br />

A VALORE<br />

- Costo manodopera<br />

- Costo materie<br />

- Costo primo<br />

QUANTITATIVE<br />

- Ore manodopera<br />

- Ore macchina<br />

- Quantità materie prime<br />

- Volume di produzione<br />

COSTO TOTALE DA RIPARTIRE Σ bj<br />

PERCENTUALE della base<br />

COSTO TOTALE DA RIPARTIRE Σ bj<br />

COEFFICIENTE DI RICARICO<br />

in unità monetaria<br />

20

Esempio – Basi di riparto a valore e<br />

quantitative<br />

Prodotto A Prodotto B Totale<br />

MMateriali t i li 100 30 130<br />

Personale 60 80 140<br />

Totale 160 110 270<br />

Ore lavoro 70 20 90<br />

Costi comuni 49<br />

A) ) Impiego p g di un coefficiente di riparto p a VALORE = 49/270 / = 0,18 , (18%) ( )<br />

PRODOTTO A 0,18*160 = 29<br />

PRODOTTO B 0,18*110 = 20<br />

B) Impiego di un coefficiente di riparto QUANTITATIVO= 49/90 = 0,54<br />

PRODOTTO A 0,54*70 = 38<br />

PRODOTTO B 0,18*20 = 11<br />

4. Supporto alle decisioni<br />

21

Categorie<br />

11. Costi rilevanti (o ineliminabili): <strong>costi</strong> la cui valutazione incide sulla decisione decisione, che dunque<br />

differiscono tra diverse alternative di scelta<br />

2. Costi irrilevanti (o eliminabili): <strong>costi</strong> la cui valutazione non incide sulla decisione, essendo<br />

ugualmente presenti nelle diverse alternative di scelte<br />

3. Costi differenziali: <strong>costi</strong> che si modificano tra un’alternativa decisionale e le altre<br />

Il concetto di rilevanza o meno non è assolutamente connesso all’ammontare <strong>dei</strong> <strong>costi</strong>, ma al fatto che<br />

essi si modifichino (ossia sussistano <strong>costi</strong> differenziali) tra un’alternativa e l’altra.<br />

4. Costi opportunità: <strong>costi</strong> non monetari (ossia che non sono connessi a un’effettiva uscita di<br />

denaro), ma che misurano economicamente la perdita di un’opportunità (es: se imprenditore non<br />

avesse <strong>costi</strong>tuito la società avrebbe potuto ottenere uno stipendio di 50.000 € altrove.)<br />

5. Costi preventivi: sono valutazioni probabilistiche o stime che mirano a riprodurre i <strong>costi</strong> che si<br />

sosterrebbero se si prendesse una certa decisione con l’assunzione che non si modifichi la<br />

configurazione attuale dell’impresa.<br />

Esempio<br />

Scelta se acquisire q nuovo impianto p che consentirebbe di diminuire<br />

consumo di materie prime a parità di produzione e manodopera<br />

impiegata.<br />

Voci di costo Alternativa 1 Alternativa 2<br />

Costi materie prime 100.000<br />

60.000<br />

Ammortamento impianti 200.000<br />

270.000<br />

Costi manodopera 120.000<br />

120.000<br />

Costi generali di produzione 160.000<br />

160.000<br />

Costi commerciali 200.000<br />

200.000<br />

Costi amministrativi 100.000<br />

100.000<br />

Unici <strong>costi</strong> rilevanti sono quelli per materie prime e ammortamento impianti, perché sono<br />

gli unici che si modificano tra le possibili alternative.<br />

22

I Costi per<br />

il controllo di gestione<br />

11. Costi standard: <strong>costi</strong> definiti a preventivo – ex ante - sulla base di condizioni ipotetiche<br />

di utilizzo (v. Budget)<br />

2. Costi consuntivi o ex-post: <strong>costi</strong> effettivamente sostenuti per l’ottenimento delle risorse<br />

impiegate nel processo di produzione e commercializzazione<br />

3. Costi controllabili: <strong>costi</strong> che rientrano nella sfera di responsabilità di un determinato<br />

centro e che questo condiziona con le proprie azioni<br />

4. Costi non controllabili: responsabile p di centro non ppuò<br />

incidere sulla loro entità<br />

Ovviamente non ha alcun senso valutare un centro di responsabilità e il relativo responsabile<br />

sulla base di valori che questi non può gestire tramite opportune leve di controllo.<br />

I centri di responsabilità<br />

I centri di responsabilità economica rappresentano le unità organizzative elementari del<br />

controllo di gestione e quindi della contabilità direzionale<br />

direzionale.<br />

Essi possono essere variamente classificati in funzione di quale sia l’elemento chiave che<br />

possono manovrare nel gioco tra <strong>costi</strong>, ricavi e investimenti.<br />

In ragione di ciò si usa distinguere tra:<br />

1. centro di costo, in cui il manager è responsabile del livello di costo sostenuto in<br />

un dato periodo di tempo (es: reparto di produzione);<br />

2. centro di ricavo, in cui l’obiettivo del responsabile è massimizzare il volume e il<br />

mix di vendita (es: uff. vendite);<br />

3. centro di profitto è un centro al cui responsabile è assegnato un obiettivo di<br />

risultato economico, sia esso il margine di contribuzione, il risultato operativo o il<br />

reddito netto, ecc. (es. una filiale, una divisione);<br />

4. centro di investimento, in cui l’obiettivo del responsabile è ottimizzare il<br />

rendimento del capitale investito.<br />

23

Le configurazioni di costo:<br />

definizione e possibili oggetti<br />

Una configurazione di costo rappresenta un raggruppamento di <strong>costi</strong> effettuato in<br />

funzione di un determinato fine conoscitivo<br />

Le configurazioni di costo possono essere riferite a diversi oggetti di costo:<br />

• Centro di responsabilità<br />

• Stabilimento<br />

• Cliente<br />

• Canale distributivo<br />

• Prodotto<br />

• Linea di produzione<br />

• …<br />

PROGRAMMAZIONE<br />

(Budget)<br />

OBIETTIVI<br />

(Pianificazione)<br />

Aziendale<br />

Funzionale<br />

TECNICHE DI<br />

GESTIONE<br />

L’<strong>analisi</strong> delle varianze<br />

INTERVENTI<br />

CORRETTIVI<br />

CONTROLLO<br />

(Analisi varianze)<br />

RILEVAZIONE<br />

24

L’<strong>analisi</strong> delle varianze (scostamenti)<br />

L’<strong>analisi</strong> delle varianze <strong>dei</strong> <strong>costi</strong> si basa sulla differenza fra <strong>costi</strong> effettivi e pianificati p<br />

(standard) al fine di valutare l’opportunità di azioni correttive miranti nel futuro a far<br />

coincidere preventivo e consuntivo.<br />

Il costo standard, di supporto nella compilazione del budget,<br />

rappresenta infatti la stima di un costo futuro.<br />

Scostamenti di <strong>costi</strong> variabili<br />

Scostamenti di volume<br />

Scostamenti di efficienza<br />

Scostamenti di prezzo<br />

Scostamenti di <strong>costi</strong> fissi (sovra e sotto assorbimento)<br />

Costo totale<br />

effettivo<br />

Costo totale<br />

a budget<br />

Scostamenti di <strong>costi</strong> variabili<br />

VVolume l di<br />

IImpiego i PPrezzo<br />

produzione X effettivo X effettivo<br />

effettivo unitario unitario<br />

-<br />

Volume di Impiego Prezzo<br />

produzione X standard X standard<br />

programmato unitario unitario<br />

=<br />

Scostamento globale<br />

25

Le cause di scostamento <strong>dei</strong> <strong>costi</strong> variabili<br />

Scostamento<br />

di<br />

volume<br />

Scostamento<br />

di<br />

efficienza<br />

Scostamento<br />

di<br />

prezzo<br />

Quantità<br />

effettiva<br />

Quantità<br />

effettiva<br />

Quantità<br />

effettiva<br />

Volume di<br />

produzione<br />

programmato<br />

X<br />

Impiego<br />

standard<br />

unitario<br />

X<br />

-<br />

Prezzo<br />

standard<br />

unitario<br />

Volume di<br />

Impiego<br />

Prezzo<br />

produzione<br />

p<br />

effettivo<br />

X<br />

standard<br />

unitario<br />

X<br />

standard<br />

unitario<br />

Volume di<br />

produzione<br />

effettivo<br />

Volume di<br />

produzione<br />

effettivo<br />

Volume di<br />

produzione<br />

effettivo<br />

Volume di<br />

produzione<br />

effettivo<br />

X<br />

Impiego<br />

standard<br />

unitario<br />

X<br />

-<br />

X<br />

Impiego<br />

effettivo<br />

unitario<br />

X<br />

X<br />

Impiego<br />

effettivo<br />

unitario<br />

X<br />

X<br />

Impiego<br />

effettivo<br />

unitario<br />

X<br />

Scostamento di volume<br />

- Quantità<br />

standard x<br />

Impiego<br />

standard<br />

Scostamento di efficienza<br />

x<br />

Impiego<br />

effettivo<br />

-<br />

-<br />

Impiego<br />

standard<br />

Scostamento di prezzo<br />

x<br />

Impiego<br />

effettivo<br />

x<br />

x<br />

x<br />

Prezzo<br />

effettivo -<br />

Prezzo<br />

standard<br />

unitario<br />

Prezzo<br />

standard<br />

unitario<br />

Prezzo<br />

standard<br />

unitario<br />

Prezzo<br />

effettivo<br />

unitario<br />

Prezzo<br />

standard<br />

Prezzo<br />

standard<br />

Prezzo<br />

standard<br />

26

Gli scostamenti <strong>dei</strong> <strong>costi</strong> fissi<br />

Scostamento di volume o di assorbimento<br />

=<br />

CF<br />

CF ⋅<br />

B<br />

B - ( ) VE<br />

VB<br />

dove il risultato della frazione è il costo fisso unitario di budget, il quale moltiplicato per il<br />

volume effettivo dà il valore <strong>dei</strong> <strong>costi</strong> fissi assorbiti.<br />

La differenza indicherà un sovra o sotto sotto-assorbimento<br />

assorbimento<br />

• Se volumi effettivi < volume a budget, si parla di scostamento negativo di volume<br />

<strong>dei</strong> <strong>costi</strong> fissi o sotto-assorbimento<br />

• Se volume effettivo > volume a budget, si parla di scostamento positivo di volume<br />

<strong>dei</strong> <strong>costi</strong> fissi o sopra-assorbimento<br />

Il budget statico e flessibile<br />

Un budget statico (o semplic. Budget) è il budget originale redatto prima dell’inizio dell inizio del periodo di<br />

budget, che descrive il livello pianificato di attività<br />

Un budget flessibile è il budget corretto secondo il livello effettivo di attività. fornisce stime di<br />

quali dovrebbero essere i <strong>costi</strong> per qualunque livello di attività, entro uno specifico intervallo<br />

I <strong>costi</strong> standard vengono flessibilizzati, ossia si ottengono i valori <strong>dei</strong> consumi che avremmo<br />

avuto a livelli di produzione effettivi, rispettando gli standard di impiego e di prezzo prefissato<br />

In questo modo si neutralizza, nel confronto, l’effetto della variazione <strong>dei</strong> volumi.<br />

27

Scostamenti: l’accertamento delle responsabilità<br />

Possibili Possibili cause cause<br />

scostamento di realizzazione<br />

scostamento di previsione<br />

scostamento di misurazione<br />

scostamento di modello<br />

decisionale<br />

scostamento dovuto al caso<br />

Aspetti critici<br />

interdipendenza tra i diversi<br />

organi<br />

fenomeni ambientali non<br />

prevedibili<br />

convenienza economica ad<br />

intervenire<br />

Esercitazione -1-<br />

Gli scostamenti <strong>dei</strong> <strong>costi</strong> variabili<br />

Costo delle materie prime MP<br />

N Pezzi Coefficiente Unitario Prezzo<br />

Budget 15.000 0,4 1,2<br />

Consuntivo 12.500 0,35 1,4<br />

Totale -2.500 -0,05 0,2<br />

Cosa possiamo dire sullo scostamento totale?<br />

Commentare i risultati effettuando le necessarie scomposizioni<br />

28

Scostamento<br />

Globale<br />

Soluzione<br />

N Pezzi Coefficiente Unitario Prezzo<br />

Budget g<br />

15.000 0,4 1,2 7.200,00<br />

Consuntivo 12.500 0,35 1,4 6.125,00<br />

Totale -2.500 -0,05 0,2 -1.075,00<br />

NPezzi N Pezzi Coefficiente Unitario Prezzo<br />

Budget 15.000 0,4 1,2 7.200,00<br />

Budget Flex 12.500 0,4 1,2 6.000,00<br />

Totale -2.500 0 0 -1.200,00<br />

Scostamento di Efficienza<br />

Scostamento di<br />

volume<br />

N Pezzi Coefficiente Unitario Prezzo<br />

12.500 0,4 1,2 6.000,00<br />

12 12.500 500 035 0,35 12 1,2 525000 5.250,00<br />

Totale 0 -0,05 0 -750,00<br />

Scostamento di Prezzo<br />

N Pezzi Coefficiente Unitario Prezzo<br />

12.500 0,35 1,2 5.250,00<br />

12.500 0,35 1,4 6.125,00<br />

Totale 0 0 0,2 875,00<br />

29

Totale<br />

Prezzo<br />

Efficienza<br />

Volume<br />

-1.500 -1.000 -500 0 500 1.000<br />

N Pezzi Coefficiente Unitario Prezzo<br />

Budget Flex 12.500 0,4 1,2 6.000<br />

Consuntivo 12.500 0,35 1,4 6.125<br />

Totale 0 -0,05 0,2 125<br />

Esercitazione -2-<br />

Gli scostamenti di <strong>costi</strong> fissi<br />

Varianza di<br />

budget<br />

flessibile<br />

Voce di spesa p Budget g<br />

Consuntivo Scostamento<br />

Stipendi tecnici 30.000 32.000 2.000<br />

Ammortamenti 1.900 1.900 /<br />

Illuminazione 700 680 - 20<br />

Riscaldamento 500 650 150<br />

Totale 33.100 35.230 2.130<br />

a) Calcolare il sovra/sotto assorbimento<br />

Volume programmato 900<br />

Volume effettivo 500<br />

30

Soluzione<br />

CF<br />

CF ⋅<br />

B<br />

B - ( ) VE<br />

VB<br />

Costo fisso unitario a budget<br />

(33.100/900)<br />

Costi assorbiti<br />

(36,78*500)<br />

36,78<br />

18.389<br />

Sotto-assorbimento<br />

(33.100-18.389) 14.711<br />

I <strong>costi</strong> rilevanti e l’<strong>analisi</strong> differenziale<br />

Approccio pp differenziale<br />

« <strong>costi</strong> rilevanti<br />

• <strong>costi</strong> emergenti<br />

• <strong>costi</strong> cessanti<br />

« <strong>costi</strong> irrilevanti<br />

« <strong>costi</strong> sommersi<br />

Confronto fra<br />

Benefici (ricavi emergenti e <strong>costi</strong> cessanti) e<br />

Costi (ricavi cessanti e <strong>costi</strong> emergenti)<br />

31

Valutazioni di convenienza economica:<br />

C) scelte di “make or buy”<br />

L’impresa Beta realizza internamente una componente per i propri prodotti che potrebbe<br />

acquistare all’esterno all esterno ad un prezzo unitario di 44,00 00 senza che ciò abbia nessuna influenza<br />

sulla gestione. Attualmente essa sostiene per tale componente i seguenti <strong>costi</strong>:<br />

Voce di costo Importo<br />

MOD 20.000<br />

Materie prime 12.500<br />

Quota di <strong>costi</strong> generali industriali 7.500<br />

Quota di altri <strong>costi</strong> indiretti 1.200<br />

Ammortamento macchine 5.500<br />

Manutenzione macchine 700<br />

Totale 47.400<br />

Le unità prodotte sono 10.000.<br />

I macchinari utilizzati non sarebbero impiegabili in altre produzioni, né vendibili.<br />

Al contrario, la manodopera liberata potrebbe essere assorbita da altre lavorazioni.<br />

L’impresa Beta avrebbe convenienza ad acquistare all’esterno la componente?<br />

Valutazioni di convenienza economica:<br />

C) scelte di “make or buy” (soluzione)<br />

(2)<br />

Costo unitario attuale: 47.400 / 10.000 = 4,74<br />

Voce di costo Costi<br />

Emergenti Cessanti Sommersi Nn rilevanti<br />

MOD 20.000<br />

Materie prime 40.000 12.500<br />

Quota di <strong>costi</strong> generali industriali 7.500<br />

Quota di altri <strong>costi</strong> indiretti 1.200<br />

Ammortamento macchine 5.500<br />

Manutenzione macchine 700<br />

Totale 40.000 33.200 5.500 8.700<br />

Sebbene il costo unitario in caso di produzione interna (4,74) sia superiore al prezzo di<br />

acquisto (4,00), la decisione di approvvigionarsi da un sub-fornitore non è economicamente<br />

conveniente, poiché:<br />

<strong>costi</strong> cessanti (33.200) < <strong>costi</strong> emergenti (40.000)<br />

32

Valutazioni di convenienza economica:<br />

D) eliminazione di una linea di<br />

produzione<br />

L’impresa Alfa produce, tra gli altri, un articolo che comporta i seguenti <strong>costi</strong> e ricavi unitari:<br />

1. Affitto 44<br />

2. Imposte 5<br />

3. Assicurazioni 4<br />

4. Manodopera diretta 86<br />

5. Manodopera indiretta 26<br />

6. Forza motrice<br />

7. Illuminazione<br />

8. Materie prime<br />

9. Materie ausiliarie<br />

3<br />

2<br />

23<br />

5<br />

Le voci 1, 2, 3, 5, 7, 11, 12, 13, 14 sono<br />

<strong>costi</strong> fissi.<br />

Le spese varie sono per il 60% legate<br />

strettamente alla manodopera diretta e per<br />

il 40% a quella indiretta.<br />

10. Riparazioni 2<br />

Tutti gli altri <strong>costi</strong> sono variabili.<br />

11 11. Spese vendita 12. Spese amministrative<br />

44<br />

13<br />

Conviene eliminare<br />

produzione?<br />

l’articolo larticolo dalla<br />

13. Ammortamenti 12<br />

14. Interessi 4<br />

15. Spese varie 10 283<br />

16. Vendite lorde<br />

Sconto cassa: 2% vendite<br />

250<br />

Valutazioni di convenienza economica:<br />

D) eliminaz. di una linea di produz. (soluzione)<br />

(2)<br />

Benefici (vantaggi ( gg econ. differenziali): )<br />

Costi cessanti:<br />

• maggiori ricavi /<br />

• <strong>costi</strong> cessanti 125<br />

-----<br />

Totale 125<br />

Costi (Svantaggi econ. differenziali):<br />

• ricavi cessanti 245<br />

•maggiori gg <strong>costi</strong><br />

/<br />

-----<br />

Totale 245<br />

4. Manodopera 86<br />

6. Forza motrice 3<br />

8. Materie prime 23<br />

9. Materie ausiliarie 5<br />

10. Riparazioni 2<br />

15. 60% spese varie 6<br />

Costo variabile unitario 125<br />

Ricavi cessanti:<br />

250 - sconto 2% = 245<br />

Non conviene dunque cessare la produzione dell’articolo, poiché in tal caso:<br />

Vantaggi economici differenziali < Svantaggi economici differenziali<br />

Costi > Benefici<br />

33

Valutazioni di convenienza economica:<br />

E) sostituzione di un impianto<br />

Impianto Impianto in<br />

esistente<br />

sostituzione tit i<br />

Costo originale 1.000.000 600.000<br />

Vita utile per anni 5 2<br />

Età attuale in anni 3 0<br />

Vita utile residua 2 2<br />

Valore contabile 400.000 Non ancora<br />

acquistato<br />

Prezzo corrente di realizzo (in contanti) 40.000 Non ancora<br />

acquistato<br />

Costi (uscite di cassa) operativi annuali<br />

(manutenzione, energia, refrigeranti, riparazioni, etc.)<br />

800.000 460.000<br />

Ricavi di vendita (per due anni) 2.200.000 2.200.000<br />

Valutazioni di convenienza economica:<br />

E) sostituzione di un impianto (soluzione)<br />

(2)<br />

Periodo di due anni (€/1.000)<br />

Mantenimento Sostituzione Differenza<br />

Vendite 2.200 2.200 ---<br />

Costi operativi 1.600 920 680<br />

Valore contabile del vecchio impianto:<br />

NN<br />

RILEV COME LA PLUS/MINUSVALENZA*<br />

- imputazione periodica dell’ammortamento o 400 ---<br />

- eliminazione con un’unica scrittura --- 400* ---<br />

Prezzo di realizzo corrente del vecchio impianto RILEV --- (40)* 40<br />

Nuovo impianto (valore da ammortiz. periodicamente) RILEV --- 600 600<br />

Costi totali 2.000 1.880 120<br />

Reddito operativo 200 320 120<br />

VANTAGGIO DI<br />

SOTITUZIONE<br />

34

Testi consigliati per ulteriori<br />

approfondimenti<br />

Bastia P P. (1992) (1992), Analisi <strong>dei</strong> <strong>costi</strong>. <strong>costi</strong> Evoluzione degli scopi conoscitivi, conoscitivi Clueb Clueb, Bologna<br />

Brusa L. (1995), <strong>Contabilità</strong> <strong>dei</strong> <strong>costi</strong>. <strong>Contabilità</strong> per centri di costo e activity based <strong>costi</strong>ng, Giuffrè,<br />

Milano<br />

Brusa L., Dezzani F. (1983), Budget e controllo di gestione, Giuffrè, Milano<br />

Bubbio A. (1994), Analisi <strong>dei</strong> <strong>costi</strong> e gestione d’impresa, Guerini Scientifica, Milano<br />

Cinquini (2003), Strumenti per l’<strong>analisi</strong> <strong>dei</strong> <strong>costi</strong>, Fondamenti di cost accounting, Vol. I, Giappichelli,<br />

Torino<br />

Horngren C.T., Foster G., Datar S.M. (1998), <strong>Contabilità</strong> per la direzione, Isedi, Torino<br />

Giannetti R., Marelli A. (a cura di), Analisi e contabilità <strong>dei</strong> <strong>costi</strong>, Esercizi e casi, Giappichelli,<br />

Torino<br />

Merchant, Riccaboni R. (2001), Il controllo di gestione, McGraw-Hill, Milano<br />

Miolo Vitali P. (2003), Strumenti per l’<strong>analisi</strong> <strong>dei</strong> <strong>costi</strong>. Approfondimenti di cost accounting, Vol. II,<br />

Giappichelli, Torino<br />

Pitzalis A., Tenucci. A. (2007), Strumenti per l’<strong>analisi</strong> <strong>dei</strong> <strong>costi</strong>, esercizi e casi di cost accounting,<br />

Giappichelli, Torino<br />

Selleri L. (1990), <strong>Contabilità</strong> <strong>dei</strong> <strong>costi</strong> e contabilità analitica, Etas, Milano<br />

Rebecca L. Orelli<br />

Dipartimento di Scienze Aziendali<br />

Facoltà di Economia, sede di Forlì<br />

rebecca.orelli@unibo.it<br />

www.unibo.it<br />

35