scarica file .pdf - Ilconsulto.it

scarica file .pdf - Ilconsulto.it

scarica file .pdf - Ilconsulto.it

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

3<br />

all’adesione a Conai e all’applicazione del Contributo Ambientale<br />

aGuida<br />

Queste importazioni, benché non siano propriamente “prime cessioni”,<br />

sono sottoposte al Contributo Ambientale Conai. In particolare:<br />

• L’Utilizzatore/Importatore deve effettuare procedure specifiche di<br />

Dichiarazione periodica e versamento.<br />

Si veda la Parte Quarta, Importazione.<br />

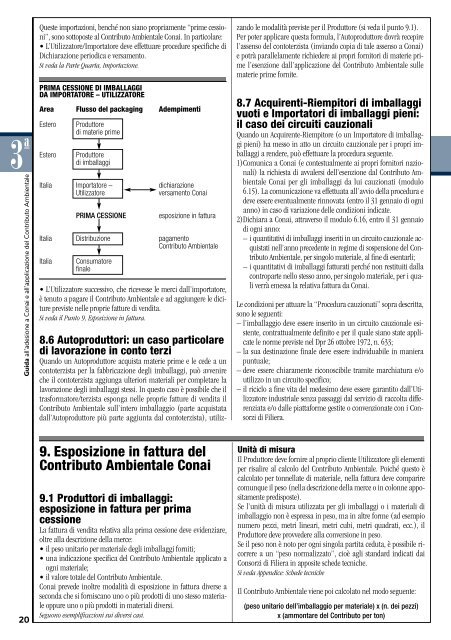

PRIMA CESSIONE DI IMBALLAGGI<br />

DA IMPORTATORE – UTILIZZATORE<br />

Area Flusso del packaging Adempimenti<br />

Estero<br />

Estero<br />

Produttore<br />

di materie prime<br />

Produttore<br />

di imballaggi<br />

Italia Importatore – dichiarazione<br />

Utilizzatore<br />

versamento Conai<br />

PRIMA CESSIONE<br />

esposizione in fattura<br />

Italia Distribuzione pagamento<br />

Contributo Ambientale<br />

Italia<br />

Consumatore<br />

finale<br />

• L’Utilizzatore successivo, che ricevesse le merci dall’importatore,<br />

è tenuto a pagare il Contributo Ambientale e ad aggiungere le dic<strong>it</strong>ure<br />

previste nelle proprie fatture di vend<strong>it</strong>a.<br />

Si veda il Punto 9, Esposizione in fattura.<br />

8.6 Autoproduttori: un caso particolare<br />

di lavorazione in conto terzi<br />

Quando un Autoproduttore acquista materie prime e le cede a un<br />

contoterzista per la fabbricazione degli imballaggi, può avvenire<br />

che il contoterzista aggiunga ulteriori materiali per completare la<br />

lavorazione degli imballaggi stessi. In questo caso è possibile che il<br />

trasformatore/terzista esponga nelle proprie fatture di vend<strong>it</strong>a il<br />

Contributo Ambientale sull’intero imballaggio (parte acquistata<br />

dall’Autoproduttore più parte aggiunta dal contoterzista), utiliz-<br />

zando le modal<strong>it</strong>à previste per il Produttore (si veda il punto 9.1).<br />

Per poter applicare questa formula, l’Autoproduttore dovrà recepire<br />

l’assenso del contoterzista (inviando copia di tale assenso a Conai)<br />

e potrà parallelamente richiedere ai propri forn<strong>it</strong>ori di materie prime<br />

l’esenzione dall’applicazione del Contributo Ambientale sulle<br />

materie prime forn<strong>it</strong>e.<br />

8.7 Acquirenti-Riemp<strong>it</strong>ori di imballaggi<br />

vuoti e Importatori di imballaggi pieni:<br />

il caso dei circu<strong>it</strong>i cauzionali<br />

Quando un Acquirente-Riemp<strong>it</strong>ore (o un Importatore di imballaggi<br />

pieni) ha messo in atto un circu<strong>it</strong>o cauzionale per i propri imballaggi<br />

a rendere, può effettuare la procedura seguente.<br />

1)Comunica a Conai (e contestualmente ai propri forn<strong>it</strong>ori nazionali)<br />

la richiesta di avvalersi dell’esenzione dal Contributo Ambientale<br />

Conai per gli imballaggi da lui cauzionati (modulo<br />

6.15). La comunicazione va effettuata all’avvio della procedura e<br />

deve essere eventualmente rinnovata (entro il 31 gennaio di ogni<br />

anno) in caso di variazione delle condizioni indicate.<br />

2)Dichiara a Conai, attraverso il modulo 6.16, entro il 31 gennaio<br />

di ogni anno:<br />

–i quant<strong>it</strong>ativi di imballaggi inser<strong>it</strong>i in un circu<strong>it</strong>o cauzionale acquistati<br />

nell’anno precedente in regime di sospensione del Contributo<br />

Ambientale, per singolo materiale, al fine di esentarli;<br />

–i quant<strong>it</strong>ativi di imballaggi fatturati perché non rest<strong>it</strong>u<strong>it</strong>i dalla<br />

controparte nello stesso anno, per singolo materiale, per i quali<br />

verrà emessa la relativa fattura da Conai.<br />

Le condizioni per attuare la “Procedura cauzionati” sopra descr<strong>it</strong>ta,<br />

sono le seguenti:<br />

– l’imballaggio deve essere inser<strong>it</strong>o in un circu<strong>it</strong>o cauzionale esistente,<br />

contrattualmente defin<strong>it</strong>o e per il quale siano state applicate<br />

le norme previste nel Dpr 26 ottobre 1972, n. 633;<br />

– la sua destinazione finale deve essere individuabile in maniera<br />

puntuale;<br />

– deve essere chiaramente riconoscibile tram<strong>it</strong>e marchiatura e/o<br />

utilizzo in un circu<strong>it</strong>o specifico;<br />

– il riciclo a fine v<strong>it</strong>a del medesimo deve essere garant<strong>it</strong>o dall’Utilizzatore<br />

industriale senza passaggi dal servizio di raccolta differenziata<br />

e/o dalle piattaforme gest<strong>it</strong>e o convenzionate con i Consorzi<br />

di Filiera.<br />

20<br />

9. Esposizione in fattura del<br />

Contributo Ambientale Conai<br />

9.1 Produttori di imballaggi:<br />

esposizione in fattura per prima<br />

cessione<br />

La fattura di vend<strong>it</strong>a relativa alla prima cessione deve evidenziare,<br />

oltre alla descrizione della merce:<br />

• il peso un<strong>it</strong>ario per materiale degli imballaggi forn<strong>it</strong>i;<br />

• una indicazione specifica del Contributo Ambientale applicato a<br />

ogni materiale;<br />

• il valore totale del Contributo Ambientale.<br />

Conai prevede inoltre modal<strong>it</strong>à di esposizione in fattura diverse a<br />

seconda che si forniscano uno o più prodotti di uno stesso materiale<br />

oppure uno o più prodotti in materiali diversi.<br />

Seguono esemplificazioni sui diversi casi.<br />

Un<strong>it</strong>à di misura<br />

Il Produttore deve fornire al proprio cliente Utilizzatore gli elementi<br />

per risalire al calcolo del Contributo Ambientale. Poiché questo è<br />

calcolato per tonnellate di materiale, nella fattura deve comparire<br />

comunque il peso (nella descrizione della merce o in colonne appos<strong>it</strong>amente<br />

predisposte).<br />

Se l’un<strong>it</strong>à di misura utilizzata per gli imballaggi o i materiali di<br />

imballaggio non è espressa in peso, ma in altre forme (ad esempio<br />

numero pezzi, metri lineari, metri cubi, metri quadrati, ecc.), il<br />

Produttore deve provvedere alla conversione in peso.<br />

Se il peso non è noto per ogni singola part<strong>it</strong>a ceduta, è possibile ricorrere<br />

a un “peso normalizzato”, cioè agli standard indicati dai<br />

Consorzi di Filiera in appos<strong>it</strong>e schede tecniche.<br />

Si veda Appendice: Schede tecniche<br />

Il Contributo Ambientale viene poi calcolato nel modo seguente:<br />

(peso un<strong>it</strong>ario dell’imballaggio per materiale) x (n. dei pezzi)<br />

x (ammontare del Contributo per ton)