Stichting Pensioenfonds Productschappen - PFP

Stichting Pensioenfonds Productschappen - PFP

Stichting Pensioenfonds Productschappen - PFP

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

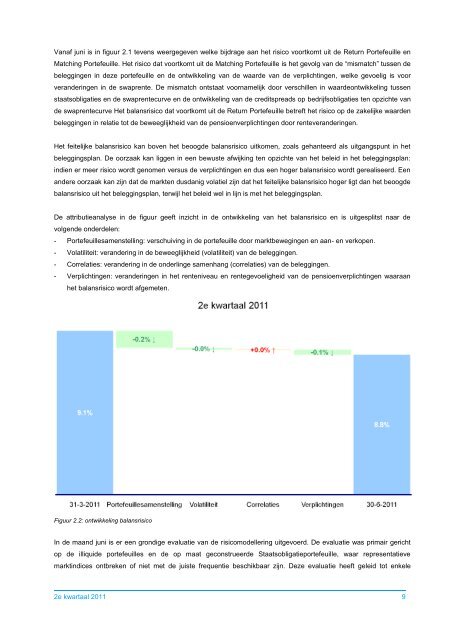

Vanaf juni is in figuur 2.1 tevens weergegeven welke bijdrage aan het risico voortkomt uit de Return Portefeuille enMatching Portefeuille. Het risico dat voortkomt uit de Matching Portefeuille is het gevolg van de “mismatch” tussen debeleggingen in deze portefeuille en de ontwikkeling van de waarde van de verplichtingen, welke gevoelig is voorveranderingen in de swaprente. De mismatch ontstaat voornamelijk door verschillen in waardeontwikkeling tussenstaatsobligaties en de swaprentecurve en de ontwikkeling van de creditspreads op bedrijfsobligaties ten opzichte vande swaprentecurve Het balansrisico dat voortkomt uit de Return Portefeuille betreft het risico op de zakelijke waardenbeleggingen in relatie tot de beweeglijkheid van de pensioenverplichtingen door renteveranderingen.Het feitelijke balansrisico kan boven het beoogde balansrisico uitkomen, zoals gehanteerd als uitgangspunt in hetbeleggingsplan. De oorzaak kan liggen in een bewuste afwijking ten opzichte van het beleid in het beleggingsplan:indien er meer risico wordt genomen versus de verplichtingen en dus een hoger balansrisico wordt gerealiseerd. Eenandere oorzaak kan zijn dat de markten dusdanig volatiel zijn dat het feitelijke balansrisico hoger ligt dan het beoogdebalansrisico uit het beleggingsplan, terwijl het beleid wel in lijn is met het beleggingsplan.De attributieanalyse in de figuur geeft inzicht in de ontwikkeling van het balansrisico en is uitgesplitst naar devolgende onderdelen:- Portefeuillesamenstelling: verschuiving in de portefeuille door marktbewegingen en aan- en verkopen.- Volatiliteit: verandering in de beweeglijkheid (volatiliteit) van de beleggingen.- Correlaties: verandering in de onderlinge samenhang (correlaties) van de beleggingen.- Verplichtingen: veranderingen in het renteniveau en rentegevoeligheid van de pensioenverplichtingen waaraanhet balansrisico wordt afgemeten.Figuur 2.2: ontwikkeling balansrisicoIn de maand juni is er een grondige evaluatie van de risicomodellering uitgevoerd. De evaluatie was primair gerichtop de illiquide portefeuilles en de op maat geconstrueerde Staatsobligatieportefeuille, waar representatievemarktindices ontbreken of niet met de juiste frequentie beschikbaar zijn. Deze evaluatie heeft geleid tot enkele2e kwartaal 2011 9