Cenzia Forvaltning Markedsrapport (2. kvartal 2012) - cenzia.no

Cenzia Forvaltning Markedsrapport (2. kvartal 2012) - cenzia.no

Cenzia Forvaltning Markedsrapport (2. kvartal 2012) - cenzia.no

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

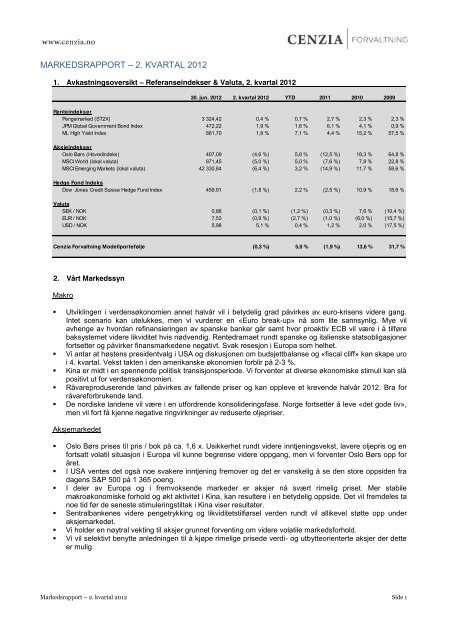

MARKEDSRAPPORT – <strong>2.</strong> KVARTAL <strong>2012</strong><br />

1. Avkastningsoversikt – Referanseindekser & Valuta, <strong>2.</strong> <strong>kvartal</strong> <strong>2012</strong><br />

<strong>2.</strong> Vårt Markedssyn<br />

Makro<br />

Utviklingen i verdensøko<strong>no</strong>mien annet halvår vil i betydelig grad påvirkes av euro-krisens videre gang.<br />

Intet scenario kan utelukkes, men vi vurderer en «Euro break-up» nå som lite sannsynlig. Mye vil<br />

avhenge av hvordan refinansieringen av spanske banker går samt hvor proaktiv ECB vil være i å tilføre<br />

baksystemet videre likviditet hvis nødvendig. Rentedramaet rundt spanske og italienske statsobligasjoner<br />

fortsetter og påvirker finansmarkedene negativt. Svak resesjon i Europa som helhet.<br />

Vi antar at høstens presidentvalg i USA og diskusjonen om budsjettbalanse og «fiscal cliff» kan skape uro<br />

i 4. <strong>kvartal</strong>. Vekst takten i den amerikanske øko<strong>no</strong>mien forblir på 2-3 %.<br />

Kina er midt i en spennende politisk transisjonsperiode. Vi forventer at diverse øko<strong>no</strong>miske stimuli kan slå<br />

positivt ut for verdensøko<strong>no</strong>mien.<br />

Råvareproduserende land påvirkes av fallende priser og kan oppleve et krevende halvår 201<strong>2.</strong> Bra for<br />

råvareforbrukende land.<br />

De <strong>no</strong>rdiske landene vil være i en utfordrende konsolideringsfase. Norge fortsetter å leve «det gode liv»,<br />

men vil fort få kjenne negative ringvirkninger av reduserte oljepriser.<br />

Aksjemarkedet<br />

30. jun. <strong>2012</strong> <strong>2.</strong> <strong>kvartal</strong> <strong>2012</strong> YTD 2011 2010 2009<br />

Renteindekser<br />

Pengemarked (ST2X) 3 324,42 0,4 % 0,7 % 2,7 % 2,3 % 2,3 %<br />

JPM Global Government Bond Index 472,22 1,9 % 1,6 % 6,1 % 4,1 % 0,9 %<br />

ML High Yield Index 881,70 1,8 % 7,1 % 4,4 % 15,2 % 57,5 %<br />

Aksjeindekser<br />

Oslo Børs (Hovedindeks) 407,09 (4,6 %) 5,8 % (12,5 %) 18,3 % 64,8 %<br />

MSCI World (lokal valuta) 871,45 (5,0 %) 5,0 % (7,6 %) 7,8 % 22,8 %<br />

MSCI Emerging Markets (lokal valuta) 42 330,84 (6,4 %) 3,2 % (14,9 %) 11,7 % 58,6 %<br />

Hedge Fond Indeks<br />

Dow Jones Credit Suisse Hedge Fund Index 459,91 (1,8 %) 2,2 % (2,5 %) 10,9 % 18,6 %<br />

Valuta<br />

SEK / NOK 0,86 (0,1 %) (1,2 %) (0,3 %) 7,6 % (10,4 %)<br />

EUR / NOK 7,53 (0,9 %) (2,7 %) (1,0 %) (6,0 %) (15,7 %)<br />

USD / NOK 5,98 5,1 % 0,4 % 1,2 % 2,0 % (17,5 %)<br />

<strong>Cenzia</strong> <strong>Forvaltning</strong> Modellportefølje (0,3 %) 5,0 % (1,9 %) 13,6 % 31,7 %<br />

Oslo Børs prises til pris / bok på ca. 1,6 x. Usikkerhet rundt videre inntjeningsvekst, lavere oljepris og en<br />

fortsatt volatil situasjon i Europa vil kunne begrense videre oppgang, men vi forventer Oslo Børs opp for<br />

året.<br />

I USA ventes det også <strong>no</strong>e svakere inntjening fremover og det er vanskelig å se den store oppsiden fra<br />

dagens S&P 500 på 1 365 poeng.<br />

I deler av Europa og i fremvoksende markeder er aksjer nå svært rimelig priset. Mer stabile<br />

makroøko<strong>no</strong>miske forhold og økt aktivitet i Kina, kan resultere i en betydelig oppside. Det vil fremdeles ta<br />

<strong>no</strong>e tid før de seneste stimuleringstiltak i Kina viser resultater.<br />

Sentralbankenes videre pengetrykking og likviditetstilførsel verden rundt vil allikevel støtte opp under<br />

aksjemarkedet.<br />

Vi holder en nøytral vekting til aksjer grunnet forventing om videre volatile markedsforhold.<br />

Vi vil selektivt benytte anledningen til å kjøpe rimelige prisede verdi- og utbytteorienterte aksjer der dette<br />

er mulig.<br />

<strong>Markedsrapport</strong> – <strong>2.</strong> <strong>kvartal</strong> <strong>2012</strong> Side 1

Rente og Kredittmarkedet<br />

<strong>2.</strong> <strong>kvartal</strong> ble igjen relativt vanskelig for kreditt markedene p.g.a. uroen i Hellas, Spania og Italia.<br />

Ved inngangen til 3. <strong>kvartal</strong> ser det ut som de nye tiltakene i Euro-området har stabilisert forholdene <strong>no</strong>e,<br />

men uroen rundt rentenivået Spania og Italia er fremdeles stor.<br />

ECBs rentenedsettelse til 0,75 % vil sannsynligvis ikke hjelpe øko<strong>no</strong>mien mye, men er et viktig signal om<br />

at man tar situasjonen på alvor.<br />

Fortsatt historisk lave renter forventes i USA og ingen tegn til inflasjon. Neste rentemøte i FOMC 1.<br />

august.<br />

Sikre statspapirer fortsatt svært lite attraktive avkastningsmessig, men selvfølgelig en<br />

plasseringsmulighet for de som ønsker sikkerhet mot en fullstendig kollaps i verdensøko<strong>no</strong>mien.<br />

Vi fokuserer på attraktive muligheter i de fleste segmentene av selskapskreditter og har vært / er aktive<br />

både i Norge og internasjonalt.<br />

Norske BB-kredittpapirer er et godt plasseringsalternativ.<br />

Valuta og Råvaremarkedet<br />

Vi vi tviler på at USD skal styrke seg betraktelig fra dagens nivå. Valgår og et ønske om lav dollar samt<br />

trusselen om lave renter frem til 2014 begrenser en videre oppgang så lenge usikkerheten rundt euroen<br />

ikke øker betydelig fra dagens situasjon.<br />

Vi baserer oss på at NOK vil holde seg på nåværende nivåer i forhold til USD og Euro.<br />

Olje prisen har hatt et betydelig fall <strong>2.</strong> <strong>kvartal</strong>. Diskusjonen rundt USAs Tight Oil ressurser og svakere<br />

vekst i verdensøko<strong>no</strong>mien påvirker. Prisnivå USD 80-100 mest sannsynlig hvis det ikke kommer en<br />

«svart svane» forbi.<br />

Gull prisene har vært volatile den siste tiden. Aktuelt for de som tror på kollaps og høy inflasjon. Vi holder<br />

oss unna.<br />

Det store spørsmålet er om den lange oppgangstrenden i råvarer er over? Historisk har det vist seg at<br />

råvarer har 10-års oppgangsperioder før de trender nedover igjen. Hvis dette er riktig denne gangen også<br />

kan vi ha sett toppen av råvaresykelen allerede i fjor.<br />

3. Allokeringsstrategi / Avkastning – Diversifisert modellportefølje<br />

Aktivaklasse Strategisk Allokering Taktisk Allokering Avkastning (%) Resultatbidrag (%)<br />

% % Trend <strong>2.</strong> kv. <strong>2012</strong> YTD 2011 2010 2009 <strong>2.</strong> kv. <strong>2012</strong> YTD 2011 2010 2009<br />

Bank / Pengemarked 10,0 % 5,0 % nøytral 0,7 % 1,5 % 2,9 % 2,7 % 3,3 % 0,0 % 0,1 % 0,1 % 0,1 % 0,2 %<br />

Renter / Kreditt<br />

Investment grade 15,0 % 15,0 % nøytral 1,3 % 2,9 % 5,0 % 7,5 % 16,4 % 0,2 % 0,4 % 0,8 % 1,1 % 2,5 %<br />

Delsum - Renter / Kreditt 15,0 % 15,0 % 1,3 % 2,9 % 5,0 % 7,5 % 19,0 % 0,2 % 0,4 % 0,8 % 1,1 % 2,5 %<br />

Aksjer / Aksjefond<br />

Norge 15,0 % 20,0 % nøytral -1,6 % 9,4 % -17,1 % 20,7 % 72,6 % -0,3 % 1,9 % -3,4 % 5,4 % 12,7 %<br />

Globalt 15,0 % 15,0 % nøytral -6,2 % 5,2 % -10,5 % 21,3 % 57,4 % -0,9 % 0,8 % -1,6 % 4,9 % 10,0 %<br />

Utviklede markeder 7,5 % 7,5 % nøytral -6,1 % 6,2 % -8,4 % 16,4 % 38,3 % -0,5 % 0,5 % -0,6 % 1,6 % 2,9 %<br />

Vekstmarkeder 7,5 % 7,5 % nøytral -6,2 % 4,3 % -12,7 % 25,0 % 71,6 % -0,5 % 0,3 % -1,0 % 3,3 % 7,2 %<br />

Delsum - Aksjer / Aksjefond 30,0 % 35,0 % -3,5 % 7,6 % -14,3 % 21,0 % 65,0 % -1,2 % 2,7 % -5,0 % 10,3 % 22,7 %<br />

Alternative Investeringer<br />

Hedge Fond 15,0 % 10,0 % nøytral 0,5 % 1,9 % 2,9 % 6,2 % 18,6 % 0,1 % 0,2 % 0,4 % 1,2 % 2,8 %<br />

High yield 5,0 % 15,0 % akkumuler 0,8 % 4,5 % 5,3 % 10,9 % 26,9 % 0,1 % 0,7 % 0,3 % 0,5 % 1,3 %<br />

Illikvide investeringer * 20,0 % 20,0 % nøytral 2,0 % 5,0 % 8,2 % n.a. n.a. 0,4 % 1,0 % 1,6 % n.a. n.a.<br />

Annet 5,0 % 0,0 % reduser 2,8 % 3,0 % -2,1 % 5,4 % 44,6 % 0,1 % 0,2 % -0,1 % 0,4 % 2,2 %<br />

Delsum - Alternative Investeringer 45,0 % 45,0 % 1,5 % 4,0 % 5,0 % 6,8 % 12,5 % 0,7 % 2,0 % 2,2 % 2,1 % 6,4 %<br />

Total 100,0 % 100,0 % -0,3 % 5,0 % -1,9 % 13,6 % 31,7 % -0,3 % 5,2 % -1,9 % 13,6 % 31,7 %<br />

* Illikvide investeringer inkluderer private equity fond og direkteinvesteringer i eiendoms- og shipping / offshore prosjekt. Denne<br />

porteføljen er bygget opp siden 2009 og spesifisert i vedlegg II til denne rapporten (side 6). Avkastningen for 2011 og 1. halvår <strong>2012</strong> er<br />

basert på gjen<strong>no</strong>msnittet av underliggende forvalteres / tilretteleggeres verdiestimater, justert for utbetalinger, av samtlige investeringer.<br />

Avkastning for årene 2009 og 2010 er ikke inntatt da porteføljen for disse årene ikke var tilstrekkelig investert.<br />

<strong>Cenzia</strong>s modellportefølje var ned 0,3 % i <strong>2.</strong> <strong>kvartal</strong> og er dermed opp 5,0 i første halvår 201<strong>2.</strong> Bortsett fra<br />

aksjer (35 % allokering) bidro samtlige aktivaklasser positivt til porteføljens utvikling.<br />

Vi beholder vår porteføljes kreditteksponering rundt <strong>no</strong>rske investment grade utstedere. I et marked med<br />

tildels store svingninger synes vårt hjemmemarked relativ trygt. Det <strong>no</strong>rske high yield markedet står seg også<br />

godt i forhold til resten av verden og vi velger å ta inn en ny forvalter og øke vår eksponering fra 10 % til<br />

15 % på bekostning av «Annet» (reassurance). I et urolig og fallende aksjemarked viser vår <strong>no</strong>rske forvalter<br />

av aksjer med fleksibelt mandat (spesialfond) evnen til å beskytte verdier – marginalt opp i <strong>kvartal</strong>et og opp<br />

over 10 % så langt i år. Dette til sammenligning med vår andre tradisjonelle aktive forvalter, med de<br />

<strong>Markedsrapport</strong> – <strong>2.</strong> <strong>kvartal</strong> <strong>2012</strong> Side 2

egrensninger deres mandat innebærer, som har negativ utvikling i <strong>kvartal</strong>et og er et par prosent bak for 1.<br />

halvår.<br />

Inn i 3. <strong>kvartal</strong> baserer vi vår allokeringen mellom aktivaklasser på følgende:<br />

Bank / Pengemarked<br />

Minimum allokering. Overskuddslikviditet overføres til investment grade kredittobligasjoner med god likviditet.<br />

Renter / Kreditt – Investment Grade<br />

Vi beholder vår allokering til investment grade obligasjoner. Enn så lenge synes obligasjonsmarkedet å<br />

fungere godt for investment grade utstedere og vi er ikke umiddelbart bekymret for overraskelser i form av<br />

rentehevninger og inflasjon i Norge. Vi supplerer vår fondsinvestering som gir ca. 4,3 % løpende avkastning<br />

med <strong>no</strong>en <strong>no</strong>rske enkeltutstedere (ikke oljerelaterte) som gir ca. 6,0-6,5 % effektiv yield.<br />

Aksjer / Aksjefond<br />

Vi er ydmyke overfor svingningene i aksjemarkedet og er forsiktige med å ta store taktiske veddemål, den ene<br />

eller andre veien. Vi beholder vår 35 % vekting (5 % overvekt) basert på moderat prising av aksjemarkedet<br />

(pris / bok rundt 1,6 x) og forutsetning om mellomlangt til langsiktig perspektiv (3 - 5 år). Vi fortsetter å<br />

favorisere vårt hjemlige aksjemarked med forsiktig eksponering globalt.<br />

Som nevnt drar vår aksjeportefølje fordel av kombinasjonen av aktive akjsjefond, spesialfond og indeksfond.<br />

Våre <strong>no</strong>rske forvalteres verdifokus gir relativt bedre uttelling (-1,6 % mot -4,6 % for Oslo Børs) enn forvaltere<br />

av globale og vekstmarkedsfond som faller marginalt mindre enn respektive markeder.<br />

Alternative Investeringer<br />

Våre hedge fond plasseringer leverer akseptable resultater i <strong>2.</strong> <strong>kvartal</strong> og unngår tap gjen<strong>no</strong>m <strong>kvartal</strong>et. Vi<br />

beholder vår 10 % allokering til hedge fond.<br />

High yield obligasjoner fortsetter sin positive utvikling fra 1. <strong>kvartal</strong>, dog med <strong>no</strong>e svakere takt. Våre forvaltere<br />

holder en <strong>no</strong>e mer forsiktig profil og ligger følgelig bak de mer aggressive fondene for året så langt. I lengre<br />

perspektiv har denne forsiktigheten likevel vist seg å ha positiv effekt og høyere totalavkastning. Vi øker vår<br />

allokering til high yield fra 10 % til 15 % ved å ta inn en ny forvalter og beholder fokus på det <strong>no</strong>rske og<br />

<strong>no</strong>rdiske markedet.<br />

Våre eiendomsplasseringer viser positiv utvikling igjen<strong>no</strong>m <strong>kvartal</strong>et med høy direkteavkastning. Ingen nye<br />

investeringer i <strong>kvartal</strong>et.<br />

En av våre investeringer innen offshore supply (MPSV fartøy, se side 6) ble levert i januar og får oppdrag til<br />

gode rater. Vårt andre prosjektselskap tar levering av fartøy i begynnelsen av juli som allerede er sluttet på<br />

sitt første oppdrag før en spennende høstsesong begynner.<br />

Vi ser alltid etter aktuelle produkter for porteføljeforsikring og er fortsatt tilhengere av realaktiva (jord og skog),<br />

og råvarer. Vår plassering i reassuranse innløses til fordel for <strong>no</strong>rsk high yield obligasjoner.<br />

4. Sektorporteføljer<br />

Utover forvaltning og administrasjon av totalporteføljer forvalter <strong>Cenzia</strong> <strong>Forvaltning</strong> også fokuserte porteføljer<br />

av hedge fond med ulike investeringsstrategier eller porteføljer fokusert på spesielle sektorer eller temaer.<br />

Slike porteføljer skreddersys i henhold til oppdragsgivers behov og ønsker.<br />

Absolutt Avkastning Portefølje<br />

Aktivt forvaltet portefølje med absolutt avkastningsmål heller enn relativt til markedsindekser<br />

Portefølje sammensatt av rentebærende investeringer, hedge fond med absolutt avkastningsstrategier<br />

(multi-strategi, global macro og managed futures (”CTAs”) og råvarefond) og reassuranse produkter<br />

(insurance linked strategies (”ILS”)).<br />

Målsatt risiko (volatilitet) under 10,0 % på porteføljenivå.<br />

<strong>Markedsrapport</strong> – <strong>2.</strong> <strong>kvartal</strong> <strong>2012</strong> Side 3

Tabellen nedenfor viser et avkastningssammendrag for vår absolutt avkastningsportefølje:<br />

Internasjonal Portefølje<br />

Aktiv forvaltet portefølje fokusert på attraktive og aktuelle investeringsmuligheter.<br />

Likvid portefølje bestående av investeringer i alle aktivaklasser.<br />

Porteføljens mandat kan begrenses til én aktivaklasse (f.eks. hedge fond innenfor fritaksmetoden).<br />

Forvaltes i samarbeid med <strong>Cenzia</strong> <strong>Forvaltning</strong>s internasjonale partnere.<br />

All valutaeksponering vil <strong>no</strong>rmalt sikres tilbake til NOK.<br />

Single-Manager Hedge Fond Portefølje<br />

Basert på investors behov og ønsker setter vi sammen og forvalter porteføljer av hedge fond.<br />

Taktisk tilnærming til forvaltningsstrategier.<br />

Kvalitetssikring gjen<strong>no</strong>m tilgang til <strong>no</strong>en av de største og mest anerkjente analysehusene på hedge fond<br />

globalt.<br />

Vi tilbyr også skattemessige optimale løsninger.<br />

Realaktiva Portefølje<br />

Realaktiva som næringseiendom, kraftproduserende enheter, infrastruktur og naturressurser har vist seg<br />

som meget gode investeringer over tid, spesielt i perioder med inflasjon.<br />

<strong>Cenzia</strong> <strong>Forvaltning</strong> har spesialisert seg på å sette sammen og forvalte porteføljer av realaktiva<br />

investeringer.<br />

5. Strategiske enkeltinvesteringer<br />

Avkastning<br />

siste periode hittil i år<br />

<strong>2.</strong> <strong>kvartal</strong> 30.06.<strong>2012</strong> 2011 2010 2009 2008 2007<br />

<strong>Cenzia</strong> <strong>Forvaltning</strong> - Abs. avk. portefølje 0,3 % 1,7 % 1,7 % 8,8 % 20,3 % -0,8 % 8,0 %<br />

Indeksutvikling:<br />

- Pengemarked (ST2X) 0,4 % 0,7 % 2,7 % 2,3 % 2,3 % 6,7 % 4,4 %<br />

- ML High Yield Index 1,8 % 7,1 % 4,4 % 15,2 % 57,5 % -26,4 % 2,2 %<br />

- Oslo Børs (Hovedindeks) -4,6 % 5,8 % -12,5 % 18,3 % 64,8 % -54,1 % 11,5 %<br />

- Credit Suisse / Dow Jones Hedge Index -1,8 % 2,2 % -2,5 % 10,9 % 18,6 % -19,1 % 12,6 %<br />

Akkumulert avkastning siden<br />

siste periode hittil i år<br />

<strong>2.</strong> <strong>kvartal</strong> 30.06.<strong>2012</strong> 2011 2010 2009 2008 2007<br />

<strong>Cenzia</strong> <strong>Forvaltning</strong> - Abs. avk. portefølje 0,3 % 1,7 % 3,4 % 12,6 % 35,4 % 34,3 % 45,0 %<br />

Indeksutvikling:<br />

- Pengemarked (ST2X) 0,4 % 0,7 % 3,1 % 3,1 % 5,4 % 12,5 % 17,4 %<br />

- ML High Yield Index 1,8 % 7,1 % 6,3 % 23,3 % 94,2 % 43,0 % 46,1 %<br />

- Oslo Børs (Hovedindeks) -4,6 % 5,8 % -16,5 % 25,2 % 106,2 % -5,3 % 5,6 %<br />

- Credit Suisse / Dow Jones Hedge Index -1,8 % 2,2 % -4,3 % 13,3 % 34,4 % 8,8 % 22,4 %<br />

<strong>Cenzia</strong> <strong>Forvaltning</strong> bistår investorer i identifisering, kjøp, salg og forvaltning av større enkeltinvesteringer<br />

innen industri, næringseiendom, jord og skogbruk.<br />

Ovennevnte investeringsprodukter innebærer forskjellig risiko, avkastningsmulighet og likviditet. Ta gjerne<br />

kontakt med Andreas Stang (andreas.stang@<strong>cenzia</strong>.<strong>no</strong>) eller Nicolai Andresen (nicolai.andresen@<strong>cenzia</strong>.<strong>no</strong>)<br />

for mer utfyllende informasjon om disse.<br />

<strong>Markedsrapport</strong> – <strong>2.</strong> <strong>kvartal</strong> <strong>2012</strong> Side 4

<strong>Markedsrapport</strong> – <strong>2.</strong> <strong>kvartal</strong> <strong>2012</strong> Side 5<br />

MSCI World S&P 500 Oslo Børs (OSEBX) CS Tremont Hedge Fund Index Citigroup Global Governemnt Bonds<br />

-50%<br />

-25%<br />

0%<br />

25%<br />

50%<br />

75%<br />

100%<br />

125%<br />

150%<br />

175%<br />

200%<br />

Vedlegg I: Indeksutvikling (1. januar 1998 – 30. juni <strong>2012</strong>)

<strong>Markedsrapport</strong> – <strong>2.</strong> <strong>kvartal</strong> <strong>2012</strong> Side 6<br />

PSV Invest II IS<br />

• STX PSV 09 CD<br />

• Asset play m/ levering juli ’12<br />

• I partnerskap med DOF ASA<br />

• PSV Invest II IS (1. <strong>kvartal</strong> 2011)<br />

• Skip leveres 7. juli (i.h.t. plan og budsjett)<br />

• 60 % finansiering på plass<br />

• Skipet sluttet på oppdrag (6 uker + 6 x 1 uke) fra<br />

leveringsdato<br />

• Forhandlinger om lengre befraktningsmuligheter<br />

Olympic Commander KS<br />

• PSV /ROV konstruksjonsskip<br />

• Asset play m/ levering jan ’12<br />

• MT-‐6015 fra Marin Teknikk<br />

AS / Olympic Shipping AS<br />

• Olympic Commander KS (4. <strong>kvartal</strong> 2010)<br />

• Kontinuerlig drift siden levering 24. januar <strong>2012</strong><br />

• Meglerestimat priser skipet godt over kostpris<br />

- Shipping / Offshore<br />

• Bilskip, LNG og offshore nyter godt av sterke makrodrivere<br />

• Mye uro og svak utvikling i andre segment.<br />

• Ensjøåsen Invest KS<br />

• Kombinasjonseiendom<br />

(kontor / lager) på Ensjø<br />

• Utviklingspotensiale for<br />

bolig / skole<br />

• Ensjøåsen Invest KS (4. <strong>kvartal</strong> 2011)<br />

• Overtagelse fant sted primo-desember<br />

• Fornuftig transaksjonspris validert ved betydelig høyere bud<br />

på eiendommen like etter overtagelse.<br />

• Reguleringsprosess godt i gang med positive signaler.<br />

• Kjøp av sideliggende eiendom i separat prosjektselskap<br />

Gøteborg Logistikk Invest<br />

• DHLs hovedsentral utenfor<br />

Gøteborg med 13 års leieavtale<br />

• 6,6% - 7,0% netto yield<br />

• Gøteborg Logistikk Invest DIS (<strong>2.</strong> <strong>kvartal</strong> 2011)<br />

• 4,4 % av innbetalt kapital tilbakebetalt i <strong>2.</strong> <strong>kvartal</strong> <strong>2012</strong><br />

• Totalt 9,2 % av innbetalt kapital forventet utbetalt i <strong>2012</strong><br />

• Videreutvikling av eiendom planlagt for 2014.<br />

FinLogistikk DIS<br />

• Ahlsells hovedlager i Finland<br />

• 7,0% netto yield<br />

• 20 års leieavtale med Ahlsell<br />

• FinLogistikk DIS (1. <strong>kvartal</strong> 2011)<br />

• Utbygging (25 % av areal) ferdigstilt desember 2011.<br />

• 8,4 % av innbetalt kapital utbetalt i <strong>2.</strong> <strong>kvartal</strong><br />

• Estimert 14 % IRR på investering fra etablering<br />

Gjelleråsen Eiendom IS<br />

• Lager / produksjonsanlegg<br />

• 7,3% netto yield<br />

• 25 års leieavtale med<br />

ArcusGruppen<br />

• Gjelleråsen Eiendom IS (4. <strong>kvartal</strong> 2009)<br />

• Bygg overtatt av Arcus-Gruppen 16. mai.<br />

• 7,0 % av innbetalt kapital utbetalt i <strong>2.</strong> <strong>kvartal</strong><br />

• 23,5 % IRR på investert kapital fra etablering.<br />

Gøteborg Kombi DIS<br />

• Lager -/ logistikkbygg<br />

• 2009 yield = 8%<br />

• 15 års leieavtale med<br />

Almondy AB<br />

• Gøteborg Kombi DIS (<strong>2.</strong> <strong>kvartal</strong> 2009)<br />

• Leieavtale forlenget til 2028 mot utbygging av eiendommen<br />

• 5,2 % av innbetalt kapital utbetalt i <strong>2.</strong> <strong>kvartal</strong><br />

• 25 % IRR på investert kapital fra etablering.<br />

- Eiendom<br />

• Moderat transaksjonsvolum i <strong>2.</strong> <strong>kvartal</strong><br />

• Banker gir lavere andel fremmedkapital med høyere margin på<br />

nye og eksisterende lån.<br />

-Direkteinvesteringer<br />

CS Strategic Partners IV<br />

• Secondary private equity<br />

• Amerikanske PE-forvaltere<br />

• CS Strategic Partners IV (1. <strong>kvartal</strong> 2009)<br />

• 205 transaksjoner (495 fondsandeler) sluttført til<br />

gjen<strong>no</strong>msnittlig pris på 76,4 % av rapporterte verdier.<br />

• Pr. 30. april var 85 % av kommittert kapital investert og 41 %<br />

av investert kapital tilbakebetalt.<br />

• Foreløpig avkastning på 1,46 x investert beløp (21,1 % IRR).<br />

Private Equity Fond<br />

• Urolig marked legger demper på transaksjonsmarkedet<br />

• Økt aktivitet i secondary markedet<br />

2009 2010 2011 <strong>2012</strong> Oppdatering / Kommentar<br />

Vedlegg II: Allokering til private equity investeringer – <strong>Cenzia</strong> <strong>Forvaltning</strong>s track record

<strong>Markedsrapport</strong>en er utarbeidet av <strong>Cenzia</strong> AS (<strong>Cenzia</strong>). Informasjonen er utarbeidet etter beste skjønn, og <strong>Cenzia</strong> kan ikke ta ansvar for at<br />

informasjonen er riktig eller fullstendig. <strong>Cenzia</strong> fraskriver seg ansvar for ethvert tap som følge av at opplysninger som er gitt er misvisende,<br />

feilaktige eller ufullstendige, samt for tap som på annen måte oppstår som følge av anvendelse av de gitte opplysninger.<br />

Det understrekes at investeringene omtalt i denne rapporten er beheftet med risiko. Enhver investor må være forberedt på at slik investering<br />

kan medføre tap. Enhver som investerer må på egen hånd forsikre seg om at opplysningene som fremkommer er à jour og korrekte. Hvis man<br />

benytter dette dokument som underlag for kjøp av andeler på et senere tidspunkt, må man selv sørge for at all relevant og oppdatert<br />

informasjon fremskaffes.<br />

Opplysninger som fremkommer i markedsrapporten er kun à jour per dato for utarbeidelsen. Mulige investorer oppfordres til å ta kontakt med<br />

<strong>Cenzia</strong> for gjen<strong>no</strong>mgang av aktuelle investeringer. All dokumentasjon kan gjen<strong>no</strong>mgås ved henvendelse til vårt kontor.<br />

<strong>Markedsrapport</strong> – <strong>2.</strong> <strong>kvartal</strong> <strong>2012</strong> Side 7