Rolf Neubarth Dissertacao Defesa FINAL REVISADO

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

30<br />

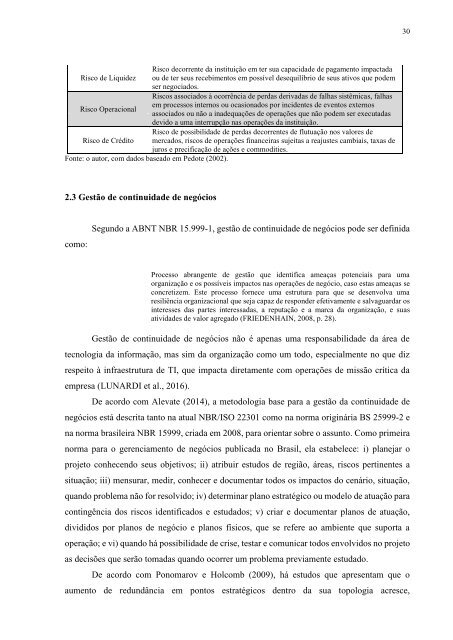

Risco decorrente da instituição em ter sua capacidade de pagamento impactada<br />

Risco de Liquidez ou de ter seus recebimentos em possível desequilíbrio de seus ativos que podem<br />

ser negociados.<br />

Riscos associados à ocorrência de perdas derivadas de falhas sistêmicas, falhas<br />

em processos internos ou ocasionados por incidentes de eventos externos<br />

Risco Operacional<br />

associados ou não a inadequações de operações que não podem ser executadas<br />

devido a uma interrupção nas operações da instituição.<br />

Risco de possibilidade de perdas decorrentes de flutuação nos valores de<br />

Risco de Crédito mercados, riscos de operações financeiras sujeitas a reajustes cambiais, taxas de<br />

juros e precificação de ações e commodities.<br />

Fonte: o autor, com dados baseado em Pedote (2002).<br />

2.3 Gestão de continuidade de negócios<br />

como:<br />

Segundo a ABNT NBR 15.999-1, gestão de continuidade de negócios pode ser definida<br />

Processo abrangente de gestão que identifica ameaças potenciais para uma<br />

organização e os possíveis impactos nas operações de negócio, caso estas ameaças se<br />

concretizem. Este processo fornece uma estrutura para que se desenvolva uma<br />

resiliência organizacional que seja capaz de responder efetivamente e salvaguardar os<br />

interesses das partes interessadas, a reputação e a marca da organização, e suas<br />

atividades de valor agregado (FRIEDENHAIN, 2008, p. 28).<br />

Gestão de continuidade de negócios não é apenas uma responsabilidade da área de<br />

tecnologia da informação, mas sim da organização como um todo, especialmente no que diz<br />

respeito à infraestrutura de TI, que impacta diretamente com operações de missão crítica da<br />

empresa (LUNARDI et al., 2016).<br />

De acordo com Alevate (2014), a metodologia base para a gestão da continuidade de<br />

negócios está descrita tanto na atual NBR/ISO 22301 como na norma originária BS 25999-2 e<br />

na norma brasileira NBR 15999, criada em 2008, para orientar sobre o assunto. Como primeira<br />

norma para o gerenciamento de negócios publicada no Brasil, ela estabelece: i) planejar o<br />

projeto conhecendo seus objetivos; ii) atribuir estudos de região, áreas, riscos pertinentes a<br />

situação; iii) mensurar, medir, conhecer e documentar todos os impactos do cenário, situação,<br />

quando problema não for resolvido; iv) determinar plano estratégico ou modelo de atuação para<br />

contingência dos riscos identificados e estudados; v) criar e documentar planos de atuação,<br />

divididos por planos de negócio e planos físicos, que se refere ao ambiente que suporta a<br />

operação; e vi) quando há possibilidade de crise, testar e comunicar todos envolvidos no projeto<br />

as decisões que serão tomadas quando ocorrer um problema previamente estudado.<br />

De acordo com Ponomarov e Holcomb (2009), há estudos que apresentam que o<br />

aumento de redundância em pontos estratégicos dentro da sua topologia acresce,