Ghid de evaluare a sistemului de control intern - Curtea de Conturi

Ghid de evaluare a sistemului de control intern - Curtea de Conturi

Ghid de evaluare a sistemului de control intern - Curtea de Conturi

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

MEDIUL DE CONTROL<br />

EVALUAREA RISCULUI<br />

ACTIVITĂȚILE DE CONTROL<br />

INFORMARE ȘI COMUNICARE<br />

MONITORIZARE<br />

Controlul <strong>intern</strong> este conceput pentru a furniza o asigurare rezonabilă cu privire la atingerea<br />

obiectivelor generale ale instituţiei. De aceea obiective clar stabilite <strong>de</strong> către conducătorii entității și<br />

planificarea corespunzătoare a bugetului, constituie o condiţie obligatorie pentru un <strong>control</strong> <strong>intern</strong><br />

eficace.<br />

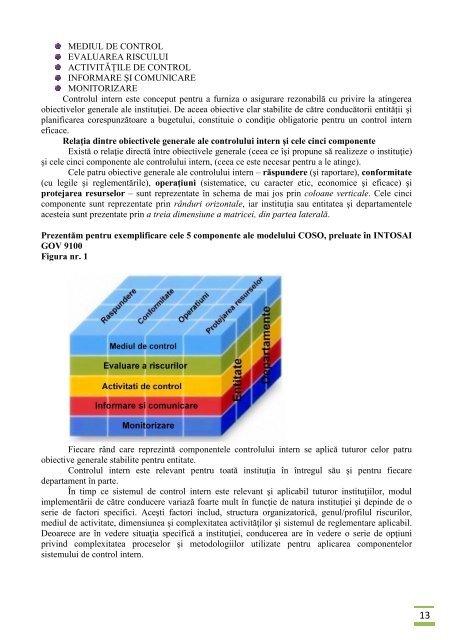

Relaţia dintre obiectivele generale ale <strong>control</strong>ului <strong>intern</strong> şi cele cinci componente<br />

Există o relaţie directă între obiectivele generale (ceea ce își propune să realizeze o instituţie)<br />

şi cele cinci componente ale <strong>control</strong>ului <strong>intern</strong>, (ceea ce este necesar pentru a le atinge).<br />

Cele patru obiective generale ale <strong>control</strong>ului <strong>intern</strong> – răspun<strong>de</strong>re (şi raportare), conformitate<br />

(cu legile şi reglementările), operațiuni (sistematice, cu caracter etic, economice şi eficace) şi<br />

protejarea resurselor – sunt reprezentate în schema <strong>de</strong> mai jos prin coloane verticale. Cele cinci<br />

componente sunt reprezentate prin rânduri orizontale, iar instituţia sau entitatea şi <strong>de</strong>partamentele<br />

acesteia sunt prezentate prin a treia dimensiune a matricei, din partea laterală.<br />

Prezentăm pentru exemplificare cele 5 componente ale mo<strong>de</strong>lului COSO, preluate în INTOSAI<br />

GOV 9100<br />

Figura nr. 1<br />

Fiecare rând care reprezintă componentele <strong>control</strong>ului <strong>intern</strong> se aplică tuturor celor patru<br />

obiective generale stabilite pentru entitate.<br />

Controlul <strong>intern</strong> este relevant pentru toată instituţia în întregul său şi pentru fiecare<br />

<strong>de</strong>partament în parte.<br />

În timp ce sistemul <strong>de</strong> <strong>control</strong> <strong>intern</strong> este relevant şi aplicabil tuturor instituţiilor, modul<br />

implementării <strong>de</strong> către conducere variază foarte mult în funcţie <strong>de</strong> natura instituţiei şi <strong>de</strong>pin<strong>de</strong> <strong>de</strong> o<br />

serie <strong>de</strong> factori specifici. Aceşti factori includ, structura organizatorică, genul/profilul riscurilor,<br />

mediul <strong>de</strong> activitate, dimensiunea şi complexitatea activităţilor şi sistemul <strong>de</strong> reglementare aplicabil.<br />

Deoarece are în ve<strong>de</strong>re situaţia specifică a instituţiei, conducerea are în ve<strong>de</strong>re o serie <strong>de</strong> opţiuni<br />

privind complexitatea proceselor şi metodologiilor utilizate pentru aplicarea componentelor<br />

<strong>sistemului</strong> <strong>de</strong> <strong>control</strong> <strong>intern</strong>.<br />

13