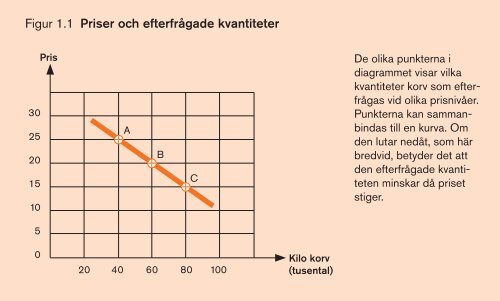

Figur 1.1 Priser och efterfrågade kvantiteter - Norstedts

Figur 1.1 Priser och efterfrågade kvantiteter - Norstedts

Figur 1.1 Priser och efterfrågade kvantiteter - Norstedts

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Figur</strong> <strong>1.1</strong> <strong>Priser</strong> <strong>och</strong> efterfrågade <strong>kvantiteter</strong>Pris3025201510ABCDe olika punkterna idiagrammet visar vilka<strong>kvantiteter</strong> korv som efterfrågasvid olika prisnivåer.Punkterna kan sammanbindastill en kurva. Omden lutar nedåt, som härbredvid, betyder det attden efterfrågade kvantitetenminskar då prisetstiger.5020 40 60 80 100Kilo korv(tusental)

<strong>Figur</strong> 1.2 <strong>Priser</strong> <strong>och</strong> utbjudna <strong>kvantiteter</strong>PrisDen här kurvan anger olika kombinationerav priser <strong>och</strong> utbjudenkvantitet, det vill säga hur myckettillverkarna är beredda att sälja.Att kurvan lutar uppåt, innebär attett högre pris lockar fram en ökadkvantitet.Kilo korv

<strong>Figur</strong> 1.3 Omvänd kausalitetAntal brottper 1000invånareDen här kurvan tycks visa attbrottsligheten ökar om flerpoliser anställs. Men i självaverket kanske sambandet ärdet omvända: när brottslighetenökar, så utbildas <strong>och</strong>anställs fler poliser i brotts -bekämpande syfte.Antal poliserper 1000 invånare

<strong>Figur</strong> 2.1 ProduktionsmöjlighetskurvanSmörKanonerKurvan visar vilken maximal produktion av en viss vara eller tjänst som kan uppnås vid givenproduktion av en annan vara eller tjänst. Innanför kurvan används inte alla resurser fullt ut.Kurvans negativa lutning visar att resurserna är knappa; man måste minska produktionen aven vara för att kunna öka produktionen av den andra.Att den negativa lutningen gradvis ökar illustrerar att avkastningen är avtagande. Det innebäratt man ständigt måste sätta in allt större resurser – <strong>och</strong> därmed uppoffra allt mer av denena varan – för att få mer av den andra. För varje enhet som vi vill öka kanonproduktionenmed, måste vi, enligt diagrammet, ge upp fler <strong>och</strong> fler enheter smör. Det syns på så vis attför varje steg till höger vi tar på den horisontella axeln, måste vi – som framgår av de inritadestödlinjerna – ta allt större steg nedåt på den vertikala axeln.

<strong>Figur</strong> 2.2 AlternativkostnadsbegreppetSmörBCAKanonerProduktionsmöjlighetskurvanillustrerar att det kostar att ökaproduktionen av en viss vara.Längs kurvan visas vad manmåste ge upp av den andravaran. Detta kallas alternativkostnaden.Men det finns ensådan kostnad även för att ökaproduktionen av en vara frånett läge där inte resurserna utnyttjasfullt ut. Den kostnadenutgörs av den avkastning resursernaskulle ha gett om dehade satts in i någon alternativanvändning. Alternativkostnadenför att öka kanonproduktionenfrån A till C är alltså denökning av smörproduktionen(från A till B) som man då gårmiste om.

<strong>Figur</strong> 2.3 Marginalintäkter <strong>och</strong> marginalkostnaderKostnader,intäkterMarginalkostnadMarginalintäktVolymEkonomiskt rationellthandlande innebär attväga marginalkostnader<strong>och</strong> marginalintäkter av enviss aktivitet mot varandra.Aktiviteten bör fortsättatills marginalkostnaden ärlika stor som marginalintäkten.Just denna volympå verksamheten är densom ger den största samhällsekonomiskanyttan– under förutsättning attalla relevanta kostnader<strong>och</strong> intäkter har kunnatinkluderas i analysen.

<strong>Figur</strong> 3.1 Det samhällsekonomiska kretsloppetBetalningFöretagArbete,kapital,naturresurserVaror <strong>och</strong>tjänsterHushållVinster,löner, räntorFöretagen producerar varor <strong>och</strong> tjänster med hjälp av produktionsfaktorernaarbete, kapital <strong>och</strong> naturresurser. De betalar hushållen en ersättningför att de får utnyttja dessa produktionsfaktorer. Hushållen användersina inkomster till att köpa de varor som företagen tillverkat. På dettasätt strömmar varor, tjänster <strong>och</strong> produktionsfaktorer mellan hushåll <strong>och</strong>företag <strong>och</strong> motsvaras av betalningsströmmar i andra riktningen.Detta ekonomiska kretslopp är i sin tur en snävare del av ett störrekretslopp, som beskriver ekonomins samspel med naturen. Där ingårbland annat vilka naturresurser produktionen använder <strong>och</strong> vilka utsläppden förorsakar.

Den enklaste marknadsmodellen<strong>Figur</strong> 3.2 EfterfrågekurvanPris<strong>Figur</strong> 3.3 UtbudskurvanPrisEfterfrågadkvantitetUtbjudenkvantitet<strong>Figur</strong> 3.4JämviktPrisUtbudp1k 1EfterfråganKvantitetI dessa diagram visas marknaden för en vara – i detta fall skjortor. I figur 3.2 illustreras attkonsumenterna efterfrågar fler skjortor då priset faller. I figur 3.3 visas att ett stigande prislockar tillverkarna att producera fler skjortor. I figur 3.4 illustreras att det finns ett jämviktspris,p 1 , vid vilket konsumenterna efterfrågar precis lika många skjortor som producenterna tillverkar– nämligen k 1 .

<strong>Figur</strong> 3.5 Utbudsöverskottp 2PrisUtbudsöverskottUtbudOm marknadspriset p 2ligger över jämviktspriset,vill producenterna tillverkamer varor än konsumenternavill köpa. Då uppstårett ”utbuds överskott”, sompressar ned priset tillbakatill jämviktsnivån.p 1EfterfråganKvantitet

<strong>Figur</strong> 3.6 Efterfrågeöverskottp 1PrisUtbudOm marknadspriset liggerunder jämviktspriset, villkonsumenterna köpa mervaror än vad tillverkarnavill producera. Då uppstårett ”efterfråge överskott”,som driver upp priset motjämvikt.p 2EfterfrågeöverskottEfterfråganKvantitet

<strong>Figur</strong> 3.7 Effekten av ny teknikp 1p 2PrisUtbudNy utbudskurvaEfterfråganKvantitetOm en ny <strong>och</strong> bättre teknikinförs i produktionen, fallerproduktionskostnaderna.Det gör att utbudskurvanskiftar ned – företagenbehöver inte längre ta ettlika högt pris för att täckasina kostnader. Marknadsprisetsänks <strong>och</strong> denefterfrågade kvantitetenökar. Konsumenternatjänar på den nya tekniken,eftersom fler får råd att ökasina inköp.k 1 k 2

<strong>Figur</strong> 3.8 Effekten av ökade inkomsterp 2p 1PrisUtbudNy efterfrågekurvaEfterfråganKvantitetOm konsumenternasinkomster stiger, får deråd att vid ett givet prisköpa fler varor. Efterfrågekurvanskiftar ut. Men omden ökade efterfråganska tillgodoses med denrådande tekniken medförden avtagande avkastningenatt kostnadernaför produktionen stiger.Den ökade efterfrågandriver alltså upp prisetpå marknaden.k 1 k 2

<strong>Figur</strong> 3.9 En hyresregleringHyresnivånUtbudh 3h 1h 2”Bostadsbrist”k 3k 1k 2EfterfråganMängdhyreslägenheterEn hyresreglering innebär att hyran fastställs till en nivå (h 2 ), som ligger under jämviktsnivån(h 1 ). Det medför att den efterfrågade kvantiteten ökar, vilket medför bostadsbrist, det vill sägaatt den utbjudna kvantiteten inte räcker till att tillfredsställa efterfrågan.Resultatet blir att det krävs en ransoneringsapparat – till exempel bostadsförmedling <strong>och</strong>bostadskö – för att fördela de för få lägenheterna. Därmed uppstår också risk för svartamarknader, eftersom hyresvärdarna nu kan hyra ut till högre hyror (h 3 ) vid sidan av den reglerademarknaden.

<strong>Figur</strong> 3.10 En reglering av livsmedelsprisernaPrisp 2Utbudsöverskottp 1k 3k 1k 2UtbudOm livsmedelspriserna åsättsen miniminivå (p 2 ), under vilkende inte får sjunka, så kommerett utbudsöverskott på livsmedelatt uppstå. Det är dettavi i dagligt tal kallar smörberget,<strong>och</strong> det var bland annatför att detta skulle kunna säljassom livsmedelssubventionertill konsumenterna ett taginfördes.EfterfråganKvantitet

<strong>Figur</strong> 4.1 Företagets kostnaderPris,kostnadMarginalkostnadStyckkostnadRörlig styckkostnadKvantitetMarginalkostnadernasjunker till en början, dåde nyanställda kan utnyttjade fasta resursernabättre. Så småningomsätter den avtagande avkastningenin <strong>och</strong> marginalkostnadernabörjarstiga. Så länge de liggerunder styckkostnadernafortsätter dessa att sjunka,men så fort margi nalkostnadernaöverstiger styckkostnadernabörjar ävende stiga; det gäller bådede totala styckkostnaderna<strong>och</strong> de rörliga.

<strong>Figur</strong> 4.2 Företagets utbudPris,kostnadp 1p 2k 2k 1Marginalkostnad = UtbudStyckkostnadRörlig styckkostnadKvantitetFöretagets utbudskurva ärlika med den del av dessmarginalkostnadskurvasom ligger över den rörligastyckkostnadskurvan. Sålänge företaget får en intäktper såld enhet som täckermarginalkostnaden <strong>och</strong> gerbidrag till täckandet av defasta kostnaderna är detintresserat av att sälja. Vidpriset p 1 driver företagetdärför verksamheten vidare.Men priset p 2 är för lågt– det täcker inte ens derörliga styckkostnaderna –<strong>och</strong> medför nedläggning.

<strong>Figur</strong> 4.3 Företagens <strong>och</strong> marknadens utbudFöretag AFöretag BFöretag Cp p p pHela marknaden+ + =k k k KAntag att marknaden består av tre företag: A, B <strong>och</strong> C. Hela marknadens utbud är då summanav utbudet från A, B <strong>och</strong> C. Det betyder att utbudskurvan för hela marknaden kommeratt ligga längre ut från p-axeln <strong>och</strong> ha en flackare lutning. För att inte utbudskurvan för helamarknaden ska bli helt oläslig <strong>och</strong> nästan platt (som den kan bli om marknaden består avmånga olika företag), brukar man ändra skalan på k-axeln så att man ”trycker ihop” figurenpå längden. Ofta skrivs kvantitetsmåtten för de enskilda företagen med små bokstäver– k – medan kvantiteten för hela marknaden skrivs med versal – K.

<strong>Figur</strong> 4.4 Företaget under konkurrensPris,kostnadpk 1Marginalkostnad = UtbudStyckkostnadMarginalintäkt = PrisKvantitetUnder ren konkurrensmöter det enskilda företageten så liten del avmarknaden att det uppfattarpriset som givet.Dess efterfrågekurvaär alltså horisontell.Företagets beslutsregelatt sätta marginalintäkt= marginal kostnad blirdärför att produceraden volym som ger pris= marginalkostnad. Vidden volymen, k 1 , skerockså produktionen tilllägsta möjliga styckkostnad.

Företagets <strong>och</strong> marknadens anpassning under konkurrens<strong>Figur</strong> 4.5 Anpassning vid ökad efterfrågan <strong>och</strong> höga vinsterp 2PrisMarginalkostnadStyckkostnadPrisUtbudU2p 1vinstE2Efterfrågank 1KvantitetKvantitetK 1K 2<strong>Figur</strong> 4.6 Anpassning vid minskad efterfrågan <strong>och</strong> låga vinsterPrisMarginalkostnadStyckkostnadPrisU3Utbudp 1förlustp 3EfterfråganKvantitetE3Kvantitetk 1K 3K 1Här visas situationen för det enskilda företaget till vänster <strong>och</strong> hela marknaden till höger. Underperfekt konkurrens <strong>och</strong> priset p 1 tvingas de enskilda företagen till kostnadseffektivitet. Om prisetavviker från p 1 sätter en anpassningsprocess igång, som får konsekvenser för hela marknaden.Observera att skalan på K-axeln är olika för diagrammen till vänster respektive höger.Höga priser (som ligger över styckkostnaderna) ger vinster som lockar fram ett ökat utbud– marknadens utbudskurva skiftar ut till U2. Det pressar tillbaka priset <strong>och</strong> raderar ut övervinsten.Slutresultatet blir att priset har fallit till jämviktsnivån men att produktionen har ökat till K 2 .Låga priser (under styckkostnaderna) ger i stället förluster som slår ut de minst effektivaföretagen. Utbudet minskar till U3 <strong>och</strong> priset stiger. När anpassningen är klar har priset stigittillbaka till jämviktsnivån <strong>och</strong> produktionen minskat till K 3 .

<strong>Figur</strong> 4.7 Efterfrågan <strong>och</strong> marginalintäkt för monopolistenPris,kostnadMarginalkostnadMonopolisten möterhela marknadens efterfrågekurva.Att denlutar negativt innebäratt priset måste sänkasom konsumenterna skaförmås att köpa mer.Det medför också attmarginalintäktskurvan– som visar den intäktsförändringsom densist sålda enhetenger – måste falla ännubrantare.0MarginalintäktEfterfrågan = PrisKvantitet

<strong>Figur</strong> 4.8 Vinstmaximering för en monopolistPris,Monopolet följer beslutsregelnatt producera denkostnadkvantitet k 1 vid vilken marginalintäktenär lika medMonopolvinstMarginalkostnadmarginalkostnaden. Vidden kvantiteten är prisetp1 <strong>och</strong> styckkostnadens 1 , vilket ger monopolistenvinsten k 1 x (p 1 –s 1 ).Styckkostnadp 1Jämfört med ren konkurrensbetyder det lägreproduktion, högre priss <strong>och</strong> att producenten kan1tillskansa sig en monopolvinst.Denna uppstår påkonsumentens bekostnad.k 1MarginalintäktEfterfråganKvantitet

<strong>Figur</strong> 5.1 Utbudet av arbetskraftLön pertimmeNär den erbjudna lönenstiger, ökar mängdenutbjuden arbetskrafteftersom det blir relativtsett mer lönsamt att förvärvsarbetajämfört medatt inte arbeta (substitutionseffekten).Antal arbetadetimmar

<strong>Figur</strong> 5.2 Lön <strong>och</strong> marginalproduktMarknadslönLönVärdet avmarginalproduktenFör det enskilda företagetär marknadslönengiven; företaget är förlitet för att påverkalöne nivån. Avtagandeavkastning gör att värdetav de anställdasmarginalprodukt sjunkerju fler som anställs.Maximal vinst nås närantalet anställda är k 1 .Där är den rådandemarknadslönen likamed värdet av marginalprodukten.k1Antalsömmerskor

<strong>Figur</strong> 5.3 ArbetsmarknadenJämviktslönpLön1UtbudHögre lön ökar denutbjudna mängdenarbetskraft, menminskar den efterfrågademängden.Jämvikt på arbetsmarknadennås vidlönenivån p 1 . Sysselsättningeni jämviktblir K 1 .EfterfråganK1Antal arbetadetimmar

<strong>Figur</strong> 5.4 ”Klassisk” arbetslöshetp2p1LönUtbudsöverskott =arbetslöshetUtbud av arbetskraftEfterfrågan påarbetskraftAntalsysselsattaDe klassiska ekonomernasåg arbetsmarknadensom vilken annan marknadsom helst. Om prisetpå varan ligger över jämviktsprisetuppstår ettutbudsöverskott. Arbetslöshet– det vill säga attantalet personer somsöker jobb är större änantalet platser – betraktadesdärför som ett utbudsöverskottpå arbets -kraft, vilket i sin tur framkallatsav att lönen lågöver jämviktslönen.Botemedlet mot arbetslöshetenblev då att låtaarbetslösheten pressaned lönenivån till dessjämvikt nåddes igen.

<strong>Figur</strong> 5.5 ”Frivillig” arbetslöshetp2pLön1FrivilligarbetslöshetUtbudOm lönenivån inte kansjunka under p 2 , blir utbudskurvanhorisontellvid den nivån – <strong>och</strong>arbetslösheten består.De klassiska ekonomernamenade att denna arbetslöshetvar ”frivillig”,eftersom det var de anställdasfackföreningar<strong>och</strong> höga löneanspråksom hindrade fler frånatt få jobb.EfterfråganAntalsysselsatta

Käll<strong>Figur</strong> 5.6 Arbetslösheten i Sverige 1913–2009Öppen arbetslöshet i procent av arbetskraftenProcent3025201510501910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010Under hela mellankrigstiden låg arbetslösheten mycket högt. Under de djupa kriserna i början av 1talet <strong>och</strong> i början av 1930-talet steg den till mellan 20 <strong>och</strong> 25 procent. Det är uppenbart att så hölöshetstoppar inte kan betraktas som ”frivilliga”. De innehåller ett påtagligt inslag av svag efterfrågen djup lågkonjunktur.Mot slutet av 1930-talet <strong>och</strong> under andra världskriget sjönk arbetslösheten snabbt, <strong>och</strong> under hkrigstiden har den legat långt under de tidigare nivåerna. Även under de svåra konjunkturnedgångbörjan av 1970-talet respektive 1980-talet steg arbetslösheten inte mer än till drygt 3 procent.Under 1990-talets första år tog arbetslösheten ett språng uppåt, i samband med en djup ekonoArbetslösheten sjönk tillbaka runt millennieskiftet, men under finanskrisen 2008–2009 ökade denDe nya arbetslöshetstopparna låg dock klart under mellankrigstidens massarbetslöshet.

<strong>Figur</strong> 5.7 Flödena på arbetsmarknadenUtträder urarbetskraftenUtanförarbetskraftenInträder iarbetskraftenI arbetskraftenGer upp försökenatt få jobbMisslyckas medatt få jobbArbetslösaBlirarbetslösaSöker jobb<strong>och</strong> får jobbSlutararbetaSysselsattaFår jobbLågkonjunkturåret 2009 var 9 procent av arbetskraften öppet arbetslösa. Bakom densiffran dolde sig emellertid betydande skillnader mellan regioner, utbildningsnivå <strong>och</strong>ålder. Dessutom sker stora flöden på arbetsmarknaden <strong>och</strong> omsättningen bland gruppenarbetslösa är avsevärd. Ur ett välfärdsperspektiv kan ofta dessa aspekter– inte minst arbetslöshetstidens längd – vara nog så viktiga som nivån på arbetslösheten.Varje månad sker en inströmning av nya arbetslösa. Det är ungdomar som slutat skolan<strong>och</strong> söker jobb, personer som återinträder på arbetsmarknaden efter en tids bortovaro(till exempel på grund av barnafödande), personer som avslutar ett tidsbegränsat arbete(såsom vikariat av olika slag) <strong>och</strong> sådana som sagts upp på grund av personal- <strong>och</strong>drifts inskränkningar (för att företaget skurit ned produktionen eller lagts ned helt <strong>och</strong>hållet).Till detta ska läggas en grupp personer som går in i arbetslöshet efter att underen period ha deltagit i olika arbetsmarknadspolitiska program, men utan att ha fått jobbefteråt. Ur gruppen arbetslösa går de som får jobb, men också de som sjukskrivs ellerpensioneras.Den genomsnittliga arbetslöshetstiden var 2009 cirka sex månader; en ovanligt högsiffra, som drogs upp av lågkonjunkturen. De flesta – knappt tre fjärdedelar – var dockarbetslösa en kortare tid än så. En dryg fjärde del var utan jobb mer än sex månader.Det var framför allt äldre som drabbades av långtidsarbetslöshet. Långa perioder utanjobb var vanligare i Norrland än i södra Sverige.

<strong>Figur</strong> 5.8 Arbetsmarknadssituationen för befolkningen 15–74 årTredje kvartalet 2008Befolkningen6 886 400I arbetskraften4 954 000Ej i arbetskraften1 932 300I arbete3 340 500Sysselsatta4 673 900Arbetslösa280 100Frånvarande hela veckan1 333 400Sjukdom93 600Föräldraledighet122 200Semester1 057 600Övriga skäl60 000Sjuka452 300Pensionärer758 100Heltidsstuderande326 100Övriga395 900Så här såg den svenska arbetsmarknaden ut hösten 2008. Av den totala befolkningen iarbetsför ålder var mindre än hälften i arbete. Frånvaron berodde inte bara på arbetslöshetutan också på exempelvis studier, föräldraledighet, semester, sjukdom. En stor grupp hadeockså gått i pension.Källa: Konjunkturinstitutet

Samspelet mellan två delarbetsmarknader<strong>Figur</strong> 5.9 Arbetsmarknad för biokemisterp2p1Lönk1k2UtbudEfterfråganEfterfråganefter tekniskförändringAntalsysselsattaOm den tekniskautvecklingen medföratt efterfråganLönpåstålarbetare minskar,samtidigt som efterfråganpå biokemisterökar, kommer deti en ekonomi medmarknadsstyrda löneratt medföra sänktaplöner för stålarbetarna1(lönen i figur 5.10sjunker från p2p 1 till p 2 )men höjda löner förbiokemister (i figur5.9 stiger lönen frånp 1 till p 2 ).

<strong>Figur</strong> 5.10 Arbetsmarknad för stålarbetarep1p2Lönk2k1UtbudEfterfråganEfterfrågan efterteknisk förändringAntalsysselsattaLöneskillnaden som dåuppstår lockar människorfrån stålbranschentill bioteknikföretagen.Sysselsättningen minskari stålbranschen(k 2 är lägre än k 1 i figur5.10) men ökar i biokemibranschen(i figur5.9 är k 2 större än k 1 ).Allt detta under förutsättningatt arbetsmarknadenär rörlig,det vill säga att lönernaanpassar sig, <strong>och</strong> attmänniskor är villiga attflytta <strong>och</strong> lära sig nyaarbeten.

<strong>Figur</strong> 5.11 Arbetslösheten i EU <strong>och</strong> USA 1970–2009Procent1210EU864USA201970 1975 1980 1985 1990 1995 2000 2005 2010ÅrArbetsmarknaderna i USA <strong>och</strong> Europa har reagerat olika på de senaste decenniernas utmaningar – finanskriser,skärpt konkurrens från Asien med mera. Den amerikanska arbetslösheten låg till en början klart högreän den europeiska men har i stort sett svängt med konjunkturen. EU:s arbetslöshet började lägre än USA:smen drevs upp kraftigt under 1970-talet <strong>och</strong> början av 1980-talet – <strong>och</strong> fastnade därefter på hög nivå underlång tid. Under finanskrisen 2008–2009 steg arbetslösheten snabbt i båda regionerna.Den vanliga ekonomförklaringen – som dock inte är oomtvistad – till de olika mönstren är denna:• I USA har arbetsmarknaden varit oreglerad. Hela industrigrenar har slagits ut medan nya skapats. Arbetsmarknadenhar anpassat sig, inte minst genom hög geografisk rörlighet: amerikaner flyttar mer än européer.Ökat tryck på de lågavlönade har inneburit att deras löner pressats ned. Därmed har många nya jobbkunnat skapas – men ofta till låga löner. När tillväxten varit god, såsom under 1990-talet, har hög flexibilitetlyft hela arbetsmarknaden. Nackdelen är att hela anpassningsbördan läggs på den enskilde.• I Europa är löneskillnaderna mindre, trygghetssystemen mer utbyggda <strong>och</strong> den fackliga aktiviteten högre.Rörligheten – både när det gäller löner <strong>och</strong> geografi – är betydligt lägre. Lönerna har inte pressats nedsom för de lågavlönade i USA. Men därmed har de lågt utbildades arbetsmarknad krympt. Arbetslöshetenhar stigit. Dessutom är en betydligt högre andel av de arbetslösa utan arbete under långa perioder än iUSA. Å andra sidan finns mer omfattande insatser för att omskola <strong>och</strong> vidareutbilda den som blivit arbetslösän i USA.En vanlig slutsats under 1990-talet var att européerna skulle tvingas välja mellan pest <strong>och</strong> kolera. Antingenacceptera en osäkrare arbetsmarknad med större rörlighet <strong>och</strong> mindre generösa trygghetssystem eller levamed hög arbetslöshet.Under 00-talet tappade dock den amerikanska modellen en del av sin attraktion. Utslagningen var hårdunder nedgång men arbetsmarknaden hämtade sig inte nämnvärt vid uppgång. De sociala klyftorna ökade.I dag menar många ekonomer att den svåra uppgiften är att försöka förena de bästa sidorna från de bådamodellerna: i Europa bör drivkrafterna för arbete bli starkare, men i USA bör den offentliga sektorn ta störreansvar för att människor behåller sin kompetens under perioder av arbetslöshet <strong>och</strong> lågkonjunktur.

<strong>Figur</strong> 6.1 KapitalmarknadenKapitalmarknadKreditmarknadAktiemarknadPenningmarknadObligationsmarknadKapitalmarknaden består av två delar. Dels marknaden för eget kapital – den marknad därman köper <strong>och</strong> säljer ägarandelar i företag. Det är aktiemarknaden. Dels kreditmarknaden –marknaden för lånat kapital, där man handlar med räntebärande värdepapper. Den senaredelas i sin tur upp i marknaden för kortfristiga tillgångar – penningmarknaden – <strong>och</strong> marknadenför långfristiga tillgångar – obligationsmarknaden.

<strong>Figur</strong> 6.2 Utbud <strong>och</strong> efterfrågan på kreditmarknadenRäntar 1UtbudMängden utbjudna krediterökar med räntan,eftersom räntan ger avkastningtill långivaren.En hög ränta medförsamtidigt högre kostnaderför låntagaren,varför den efterfrågadekreditvolymen minskardå räntan stiger. Jämviktsräntanär r 1 .EfterfråganKreditvolym

<strong>Figur</strong> 6.3 En ränteregleringRäntaUtbudr3r1r2Efterfrågank3k1k2KreditvolymAntag att statsmakterna anser att jämviktsräntan r 1 är för hög <strong>och</strong> via en ränteregleringfastställer den högsta tillåtna räntan till r 2 . Vid den räntenivån uppstår ett efterfrågeöverskott– en kreditbrist med kreditransonering som följd. Den utbjudna volymen faller till k 3 ,<strong>och</strong> risken finns att det uppstår en grå kreditmarknad vid sidan av den reglerade, medden betydligt högre räntan r 3 .

<strong>Figur</strong> 6.4 Prisbildningen på aktierAktiekursUtbudp1p2Efterfrågan vidoptimistiskt börsklimatEfterfrågan vidpessimistiskt börsklimatVolymPriset på en aktie kallas kurs <strong>och</strong> bestäms av utbud <strong>och</strong> efterfrågan på aktien. Allt annatlika betyder en högre kurs att den efterfrågade kvantiteten blir lägre men den utbjudnakvantiteten högre. Notera dock den vanliga brasklappen ”allt annat lika”. Det speciellamed finansiella tillgångsmarknader är nämligen att nyheter – om konjunkturer, ekonomiskpolitiskabeslut, chefsbyten med mera – löpande påverkar placerarnas bedömning av denrelativa avkastningen på placeringen i fråga. Allt annat är därför inte lika.Det medför att efterfrågekurvan för en aktie eller hela börsen kan skifta fram <strong>och</strong> tillbakai stora kliv. Aktiekurser tenderar därför att svänga kraftigt beroende på det allmännastämningsläget. I det här diagrammet har vi lite skönsmässigt sagt att kursen kan hoppamellan p 1 <strong>och</strong> p 2 beroende på hur börsklimatet påverkar efterfrågan.Men stämningsförskjutningar medför också att även utbudskurvan skiftar. Om stämningslägetär pessimistiskt vill många sälja sina aktier. Utbudskurvan skiftar då utåt,varvid priset faller ännu mer – under p 2 . Poängen är att när båda kurvorna skiftar samtidigtblir prissvängningarna stora <strong>och</strong> snabba. Dessutom svåra att spå.

<strong>Figur</strong> 6.5 Stockholmsbörsen 1982–2009Affärsvärldens generalindex, index 1995 = 100Index5004504003503002502001501005001980 1985 1990 1995 2000 2005 2010ÅrKälla: AffärsvärldenDiagrammet visar att Stockholmsbörsens värde mångdubblats sedan början på 1980-talet. Uppgångenhar drivits av flera faktorer: en svagare krona (vilket har lyft lönsamheten i exportindustrin), hårdare rationaliseringar(framför allt under 90-talet), <strong>och</strong> stort inflöde av sparmedel från hushåll till aktiesparande. Dessutomföll räntorna kraftigt under 1990-talet. Från mitten av 1990-talet har vinsterna stigit rejält.Men börsen har också gått igenom stora svängningar. Särskilt dramatiska var fallen 2001 <strong>och</strong> 2008.Den våldsamma uppgången mot slutet av 1990-talet är typisk för en spekulativ bubbla – liksom kraschennär spekulanterna i panik försöker sälja av de alltför högt värderade tillgångarna.

Frihandel <strong>och</strong> tullar<strong>Figur</strong> 7.1 Effekten av frihandelPrisInhemskt utbudp1Totalt utbud,inklusive importp2ImportEfterfrågank3k1k2KvantitetAntag att utbudet <strong>och</strong> efterfrågan på skjortor i Sverige ges av utbuds- <strong>och</strong> efterfrågekurvorna i figur 7.1. Utanfrihandel skulle jämviktspriset bli p 1 <strong>och</strong> kvantiteten k 1 . Men om fri handel på textilier <strong>och</strong> skjortor tillåts fallerskjortpriset till p 2 , eftersom de importerade skjortorna är billigare än de som tillverkas inom landet. Skälet äratt textilexportörer som Indien <strong>och</strong> Bangladesh har både billig arbetskraft <strong>och</strong> tillgång till råvaror. Det medföratt konsumenterna ökar den efterfrågade kvantiteten till k 2 , medan de svenska producenterna minskar sin produktiontill k 3 . Mellanskillnaden mellan konsumtionen <strong>och</strong> den inhemska tillverkningen (k 2 –k 3 ) täcks av import.

<strong>Figur</strong> 7.2 Effekten av en tullPrisInhemskt utbudTotalt utbud efter tullTullp3p2KonsumenternasmerkostnadTotalt utbud,inklusive importEfterfrågank3k5k4k2KvantitetMen antag nu att skjorttillverkarna <strong>och</strong> textilarbetarnas fackföreningar gemensamt lyckas vinna stöd för enkampanj att ”köpa svenskt”. Regeringen lägger på en tull på importerade kläder. Skjortpriset stiger då i konsumentledetfrån p 2 till p 3 . Det medför att konsumenterna minskar sin efterfrågan till k 4 medan de inhemskaproducenterna ökar produktionen till k 5 . Importvolymen minskar till (k 4 –k 5 ). Konsumenternas ökade kostnadanges av den streckade fyrkanten k4 x (p 3 –p 2 ). Större delen av dessa ökade utlägg tillfaller statskassan samtgår till de inhemska skjortproducenterna som ökad vinst.

<strong>Figur</strong> 7.3 Utbud <strong>och</strong> efterfrågan på valutaVäxelkursUtbudp1EfterfråganKvantitetOm priset på valutan stiger, blir fler intresserade att sälja den. Utbudskurvan lutar därförpositivt. Efterfrågekurvan lutar däremot negativt, eftersom ett högre pris ger en lägre efterfrågadkvantitet. Jämviktsväxelkursen ges av p 1 . Notera att om detta diagram illustrerarkronan, uttrycks växelkursen som dollar (eller euro, pund etc.) per krona. Om vi i stället villillustrera dollarmarknaden, uttrycks kursen som kronor per dollar.Som framgår lite senare i detta kapitel styrs en stor del av efterfrågan <strong>och</strong> utbud påvaluta av flödena på kapitalmarknaden (köp <strong>och</strong> försäljning av värdepapper). Eftersomdenna kan vara starkt volatil, blir också växelkurserna på en fri valutamarknad vanligenvolatila. Utbuds- <strong>och</strong> efterfrågekurvorna här ovan kan med andra ord skifta både kraftigt<strong>och</strong> snabbt.

<strong>Figur</strong> 8.1 Miljöavgifter som ett medel att rätta till externa effekterPrisp 2p 1k 2k 1Utbud,inklusivemiljöavgiftUtbudEfterfråganKvantitetNågra företag smutsar ned inaturen. För att minska miljöförstöringenbestämmer myndigheternaatt fördyra produktionengenom att lägga på enmiljöavgift. Stigande kostnaderinnebär att utbudskurvan skiftaruppåt. Detta medför att dentillverkade mängden minskas(från k 1 till k 2 ) <strong>och</strong> priset stiger(från p 1 till p 2 ). Detta är en samhällsekonomiskvälfärdsförbättring.Priset har höjts, men detnya, högre priset avspeglar desamhällsekonomiska effekternaav produktionen – inklusiveeffekterna på miljön – bättre ändet gamla priset.

Klimathotet som ett marknadsmisslyckandeMånga naturvetare hävdar att den mest omfattande negativa externa effekten på miljön ivärlden i dag är den globala uppvärmningen. Denna är i sin tur med hög sannolikhet enföljd av att människan förbränner stora mängder fossila bränslen (olja, gas <strong>och</strong> kol), vilketger utsläpp av växthusgaser såsom koldioxid – som i sin tur värmer jorden – samt av att vihugger ned skog (som annars skulle hjälpt till att fånga koldioxid) <strong>och</strong> att allt mer människorpå jorden behöver allt mer mat (jordbruket genererar växthusgasen metan via risodling<strong>och</strong> djurhållning). Den brittiske ekonomen Nicholas Stern kallade i en inflytelserik analys –Sternrapporten 2006 – klimathotet för ”det största marknadsmisslyckandet i mänsklighetenshistoria”.Med det menade han att det har varit alldeles för billigt att använda fossila bränslen <strong>och</strong>hugga ned skog. Sverige är ett undantag, här har vi sedan 1991 en koldioxidskatt. Men i deflesta länder kostar det ingenting att släppa ut gaser som värmer jorden. Marknadspriset ärsåledes felsatt, eftersom det inte avspeglar de fullständiga kostnaderna för produktionen.Ekonomens lösning på problemen är att via skatter eller avgifter etablera ett högre pris påutsläpp av växthusgaser. Här visas hur ett sådant pris kan härledas. Uppgiften är att minskautsläppen av växthusgaser med 35–40 miljarder ton under de närmaste 20 åren jämfört medscenariot med fortsatt stigande utsläpp. Det kan ses som en sorts ”efterfrågan” på utsläppsminskningar.Antag också att vi kan rangordna olika åtgärder mot utsläpp (isolera hus, körabil snålare, plantera skog, bygga fler vindkraft- <strong>och</strong> kärnkraftsverk etc.) utifrån deras kostnaderså att vi får fram en kostnadskurva för klimatåtgärder. En sådan (framtagen av konsultföretagetMcKinsey) visas här <strong>och</strong> kan tolkas som en sorts ”utbudskurva” för klimatåtgärder.I linje med analysen i tidigare kapitel kan vi notera att ”efterfrågan” på <strong>och</strong> ”utbudet” avklimatinsatser möts vid ett visst pris, här cirka 40 euro per ton. Detta kan tolkas som ettsorts jämviktspris på växthusgaser. Innebörden är att om politikerna i världen kunde enas omåtgärder (till exempel en global skatt) som lade en så hög kostnad på utsläppen på växthusgaser,skulle hushåll <strong>och</strong> företag få starka drivkrafter att minska utsläppen med de erforderliga35–40 miljarderna ton. Att få politiker från olika länder, på olika inkomstnivå <strong>och</strong> medolika skattesystem – <strong>och</strong> dessutom med väldigt olika utsläpp – att enas om något sådant hardock hittills inte varit möjligt.<strong>Figur</strong> 8.2 Kostnadskurvan ger ett pris på utsläppEuro per ton koldioxidekvivalenter6040Pris på utsläpp200Kostnadskurva-20-40Krav på minskningav utsläpp avväxthusgaser-60-80-1000 5 10 15 20 25 30 35 40Minskning av utsläpp, miljarder ton CO 2eKälla: McKinsey

<strong>Figur</strong> 8.3 Olika ”blandning” i blandekonominHongkong USA Storbritannien Sverige Japan Kina NordkoreaBlandningen mellan plan <strong>och</strong> marknad skiljer sig åt mellan olika länder. Här är ett försökatt sortera några länder längs en skala med ”mest marknad” till vänster <strong>och</strong> ”mest plan”till höger; observera att länderna bara ligger i kvalitativ rangordning; det går inte att kvantifieraskillnaderna dem emellan med någon allmänt accepterad metod.Generellt gäller att de senaste decennierna medfört en tydlig rörelse från plan tillmark nad. Allt fler länder har avreglerat sina ekonomier <strong>och</strong> rört sig ”vänsterut” på skalanhär ovan.Kina är ett intressant exempel, som dock är svårt att ranka för att bilden är så splittrad.Här har jag placerat Kina ganska långt till höger, eftersom staten har ett starkt grepp omkreditmarknad, valuta, infrastruktur <strong>och</strong> prioriterade storföretag i strategiska branscher.I andra avseenden <strong>och</strong> på viktiga marknader – såsom arbetsmarknaden – är dock Kinai dag mer avreglerat än både Japan <strong>och</strong> Västeuropa. Kina är alltså en marknadsekonomimen med starkt auktoritärt styre över delar av ekonomin.

<strong>Figur</strong> 8.4 Hur planeringen gick till i SovjetunionenFemårsplan förden ekonomiskautvecklingeni stortSlutligcentralettårsplanPlanutkastför egnasektorerBearbetning avföretagensmotförslagNedbrytningi planer föregna sektorerNedbrytning imer detaljeradeplanerKommentarer<strong>och</strong>motförslagPlaneringen började med att den centrala planmyndigheten (Gosplan) satte upp en femårsplanför hela ekonomin. Den bröts sedan ned på olika branscher <strong>och</strong> företag, efter det attföretagen fått lämna sina kommentarer till planförslagen. Den färdiga planen antogs däreftersom lag <strong>och</strong> alla företag ålades att lyda lagen <strong>och</strong> uppfylla sina planmål. Denna strikta planeringfungerade med tiden allt sämre. I början av 1990-talet övergavs den helt, samtidigtsom Sovjetunionen föll sönder.

<strong>Figur</strong> 8.5 Olika ekonomiska systemPrivat ägandeKollektivt ägandeMarknadsekonomiPrivatkapitalism”Socialistiskmarknadsekonomi”Planekonomi”Kapitalistiskplanekonomi”SocialistiskplanekonomiDet finns flera tänkbara kombinationer av kapitalism <strong>och</strong> socialism samt planekonomi <strong>och</strong>marknadsekonomi. Ett system som både har privat ägande <strong>och</strong> marknadsekonomi är enprivatkapitalistisk ekonomi (som exempelvis USA). En ekonomi med kollektivt ägande menmarknadsekonomi skulle kunna kallas ”socialistisk marknadsekonomi” (Jugoslavien under1960- <strong>och</strong> 70-talen var exempel på en sådan). Ett system med privat ägande <strong>och</strong> starkainslag av planering är en ”kapitalistisk planekonomi” (såsom Nazityskland under kriget),medan ett system med kollektivt ägande <strong>och</strong> planekonomi är en socialistisk planekonomi(som Sovjetunionen var).De båda huvudtyperna är det övre vänstra <strong>och</strong> det nedre högra hörnet. De båda andrasystemen har inte slagit igenom ordentligt någonstans. Och i dag har även de flesta socialistiskaplanekonomier försvunnit. Möjligen är Kina i dag på väg att skapa en ny hybridformmed en blandning av plan <strong>och</strong> marknad som dessutom förenar privat ägande med en starkcentral stat.

<strong>Figur</strong> 9.2 Försörjningsbalansen <strong>och</strong> det samhällsekonomiska kretsloppetNationalproduktFöretagFaktorbetalningarInköp avinvesteringsvarorFaktormarknadVarumarknadOffentligsektorTransfereringarSkatterInköp av varorExportInköp avkonsumtionsvarorUtlandetHushållNationalinkomstImportI denna mer detaljerade bild av det samhällsekonomiska kretsloppet har både utrikeshandeln<strong>och</strong> den offentliga sektorn inkluderats. BNP består här både av hushållens konsumtion,investeringar, exporten samt av den offentliga sektorns utgifter. När utlandet köper exportvarorökar således BNP, men när vi i Sverige köper importvaror minskas BNP. På sammasätt stimuleras BNP av offentlig konsumtion <strong>och</strong> investeringar, men reduceras då denoffentliga sektorn finansierar dessa utlägg genom att beskatta hushållen.Det bör påpekas att bilden trots plottrigheten är förenklad. Så betalar till exempel ocksåföretag skatt <strong>och</strong> köper importvaror från utlandet. Men skulle alla pilar tagits med hadebilden blivit oläslig …

<strong>Figur</strong> 10.1 Sveriges BNP-utveckling 1920–2009Årlig real förändring i procentBNP151050-5-25 -30 -35 -45 -50 -55 -60 -65 -70 -75 -80 -85 -90 -95 -00 -052010År-101920-40-15Källa: SCB1920talet inleddes med en djup kris. Också under 30talsdepressionen <strong>och</strong> andra världskriget föll produktionsnivån.Däremellan kom dock perioder med god tillväxt. Under den långa efterkrigsboomen – från freden1945 till slutet av 1960talet – växte ekonomin kraftfullt <strong>och</strong> utan avbrott. 1970 <strong>och</strong> 80talen framstår sommer bekymmersamma, <strong>och</strong> i början av 1990talet kom en flerårig produktionsnedgång. Under 1990taletsandra hälft <strong>och</strong> början av 2000talet blev återhämtningen god. Nedgången under finanskrisen 2009 blevdock den djupaste i fredstid sedan 1920.

<strong>Figur</strong> 10.2 Löneskillnader i Sverige 1968–2000Procent16014012010080196819741981199120006040200Högre tjänstemänTjänstemänmellannivåLägre tjänstemänArbetare ikvalificerade yrkenKälla: SOU 2001:53Diagrammet anger hur löneskillnaderna (före skatt) utvecklades under 1900talets sista decennier.Staplarna anger lönepåslaget för olika löntagargrupper i förhållande till snittlönen för arbetare iokvalificerade yrken. En kraftig löneutjämning ägde rum fram till början av 1980talet, varefter löneskillnadernai stort sett låg stilla i ett par decennier. Efter år 2000 har löneskillnaderna ökat igen.Slående är den stora hoppressning som skedde för tjänstemän på mellannivå (typexempel lärare).I slutet av 1960talet tjänade den gruppen cirka 75 procent mer än okvalificerade arbetare; vidbörjan av 1980talet hade skillnaden minskat med nästan två tredjedelar. Deras lönevillkor skiljer siginte längre påtagligt från arbetarnas. Det bör påpekas att diagrammet visar löneskillnader före skatt,efter skatt är de klart mindre.

<strong>Figur</strong> 10.3 Utbildning som investering i humankapitalDen unga människa som övervägeratt gå en högre utbildningkan sägas stå inför ett investeringsbeslut.Avkastningen påinvesteringen i utbildning spelardå sannolikt en stor roll. Ska honsluta skolan efter gymnasiet, gåut på arbetsmarknaden <strong>och</strong> skaffasig ett arbete som kan tänkas geen inkomstutveckling enligt kurvaA? Eller ska hon gå tre eller fyra årpå högskola – vilket ger inkomstutvecklingB?Högskoleutbildningen ger högreinkomster – men den kostarockså, dels genom att studentenförlorar arbetsinkomster underutbildningstiden, dels genom atthon drar på sig studieskulder somska betalas tillbaka. Mätt i pengarhandlar beslutet om huruvida denljusa inkomstökningen mellanA <strong>och</strong> B efter 22 års ålder ärstörre än den mörka kostnadenmellan 18 <strong>och</strong> 22 års ålder.Årliginkomst018 22 30 40 50 60 65Normalt är extraintäkten större än kostnaden. Investeringen har alltså positiv avkastning. Men ju jämnareinkomstfördelning desto lägre utbildningspremie. Och ju högre marginalskatten är på en inkomstökning,desto mer av denna premie dras bort i skatt.Exemplet är förenklat. Även andra faktorer än pengar spelar in – önskan att bilda sig, hur stimulerande deframtida arbetsuppgifterna är osv. Men diagrammet visar ändå att små inkomstskillnader <strong>och</strong> höga marginalskatterreducerar utbildningspremien <strong>och</strong> därmed kan minska intresset att gå vidare till högre utbildning.BAÅlder

<strong>Figur</strong> 1<strong>1.1</strong> Inflationen i Sverige 1910–2009Inflation40 %30 %20 %10 %01920 19301940 1950 1960 1970 1980 1990 2000 2010År-10 %-20 %DeflationDiagrammet visar den årliga ökningen av konsumentpriserna. Före första världskriget steg priserna underhögkonjunkturer, men föll i motsvarande mån under lågkonjunkturer. Under första världskriget upplevdeSverige en dramatisk inflationschock, bland annat till följd av snabbt stigande penningmängd <strong>och</strong> kraftigtstigande råvarupriser under krigs årens avspärrning. Efter första världskriget föll priserna abrupt under dendjupa krisen i början av 1920talet. Även under 1930talskrisen rådde deflation (fallande priser).Både andra världskriget <strong>och</strong> Koreakriget förde med sig kortvariga inflationstoppar, dels på grund avvarubrist, dels för att upprustningen under världskriget delvis finansierades via sedelpressarna. Men därefterföll inte priserna, så som de tidigare gjort efter motsvarande uppgångar. I stället fick vi en ständigstegring av prisnivån. Mot slutet av 1960talet började inflationen accelerera, <strong>och</strong> hela 1970talet blev ettårtionde av snabb inflation. Även under 1980talet låg inflationen relativt högt.Den dominerande förklaringen till inflationsepoken är att den ekonomiska politiken under den här periodenvar expansiv, att inflationsförväntningar efter hand bet sig fast <strong>och</strong> att Riksbanken accepterade dettagenom att låta penningmängden stiga.Under 1990talet minskade inflationstakten däremot rejält i samband med en djup lågkonjunktur <strong>och</strong>stigande arbetslöshet. Under den krisen fick Riksbanken en mer självständig ställning <strong>och</strong> började föra enmer bestämd antiinflationspolitik. Under perioden som gått sedan den reformen har inflationen i stort settlegat stilla, på låg nivå.

<strong>Figur</strong> 11.2 Prisnivå <strong>och</strong> penningmängd i Sverige 1873–1992Index 1950 = 100140012001000PrisnivåPenningmängd/BNP80060040020001880 1890 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990Källa: Bergman <strong>och</strong> Jonung, bilaga 13 till Långtidsutredningen 1995.Över tiden samvarierar inflation <strong>och</strong> penningmängd mycket nära. Prisnivån rörde sig baralångsamt i Sverige ända fram till efterkrigstiden. Därefter steg den kraftigt. Den reala penningmängden(mängden pengar i förhållande till BNP) har rört sig på precis samma sätt.Även om inflationen år för år kan variera av en rad olika orsaker – kostnadsstegringar påvissa insatsvaror, lönehöjningar, växelkursförändringar etc. – så är sambandet mellan denlångsiktiga inflationen <strong>och</strong> tillgången på pengar uppenbart.Uttryckt på annat sätt: Fram till keynesianismens genombrott var den ekonomiska politikenpassiv. Prisnivån avgjordes av konjunkturläget, <strong>och</strong> åkte upp <strong>och</strong> ned med konjunkturen.Men efter keynesianismens genombrott med början från andra världskriget sökte finans <strong>och</strong>penningpolitiken stimulera tillväxt <strong>och</strong> sysselsättning genom expansionspolitik. Ett resultatblev att deflationsperioderna upphörde; i stället fick Sverige permanent inflation.

<strong>Figur</strong> 12.1 Potentiell tillväxt <strong>och</strong> konjunkturerKonjunkturen svänger runtden långsiktiga tillväxten. Föratt definiera de olika fasernai konjunkturen gäller det attskilja mellan produktionensnivå å ena sidan <strong>och</strong> desstillväxttakt å den andra.När produktionsnivån äröver den potentiella produktionsnivånråder högkonjunktur,när den ligger undertalar man om lågkonjunktur.Notera att tillväxttakten normaltär som högst i övergångenfrån låg till högkonjunktur,det vill säga undersjälva konjunkturuppgången,BNPHögkonjunkturKonjunkturnedgångKonjunkturuppgångFaktisk BNPPotentielltillväxtLågkonjunkturmen innan toppen nås. På samma sätt brukar tillväxttakten vara som svagast i övergången frånhög till lågkonjunktur, det vill säga under nedgången men innan konjunkturen bottnar.Konjunkturrörelserna i det här diagrammet är medvetet överdrivna: normalt faller inte produktionsnivånvid varje konjunkturnedgång. Det vanliga mönstret är i stället att perioder medsnabb tillväxt avlöses av faser med långsammare tillväxt. De gånger produktionsnivån ändåfaller <strong>och</strong> tillväxten således blir negativ säger man att ekonomin befinner sig i recession.Diagrammet skiljer sig från verkligheten också i så måtto att konjunkturen sällan rör sig såregelbundet. Rörelserna upp <strong>och</strong> ned skiljer sig vanligen åt, både vad gäller styrka <strong>och</strong> längd.Tid

<strong>Figur</strong> 12.2 ProduktionsgapetBNPPositivtproduktionsgapp.g.a. resursbristFaktisk BNPPotentiellBNPNegativtproduktionsgapp.g.a. lågt kapacitetsutnyttjandeMellanskillnaden mellanden faktiska BNPnivån<strong>och</strong> den potentiella kallasproduktionsgap, <strong>och</strong> kanuppstå både i högkonjunktur<strong>och</strong> i lågkonjunktur.Produktionsgapetsstorlek är ett mått påhög respek tive lågkonjunkturensstyrka.Tid

<strong>Figur</strong> 12.3 Den aggregerade efterfråganPrisnivåAggregeradefterfråganBNPEkonomins samlade efterfråganvarierar negativt medprisnivån. Ju lägre prisnivådesto högre aggregeradefterfrågan. En låg prisnivågör att hushållens inkomstermöjliggör mer konsumtion<strong>och</strong> att företagens intäkterkan finansiera högre investeringar.Låg prisnivå kanockså göra exporten merkonkurrenskraftig. En högprisnivå urholkar däremotbåde köpkraft <strong>och</strong> konkurrenskraft.

<strong>Figur</strong> 12.4 Den aggregerade utbudskurvan på lång <strong>och</strong> kort siktPrisnivåAggregeratutbud pålång siktAggregeratutbud påkort siktBNPPå lång sikt är ekonomins utbudoberoende av prisnivån,vilket gör att den långsiktigautbudskurvan är en vertikallinje. På kort sikt ökar dockden utbjudna kvantiteten dåprisnivån stiger. Skälet är attpriser <strong>och</strong> löner är trögrörliga,vilket föranleder företagen attförsöka utnyttja även tillfälligaförändringar av de relativapriserna. Ju trögare prissystemetfungerar, desto längretid tar anpassningen från denkorta till den långa sikten.

<strong>Figur</strong> 12.5 Konjunkturnedgång – <strong>och</strong> återhämtningPrisnivåAggregeradefterfråganefterpessimismchockp 1Bp 2p 3CK K2 1Aggregeratutbud pålång siktAggregeratutbud påkort siktAggregeradefterfråganOm den aggregerade efterfråganminskar, till exempel somföljd av utbredd pessi mismom framtiden, sjunker BNPnivån.Ekonomin går igenomen recession. Pris nivån faller.Ekonomin rör sig från A till B.Men den potentiella BNPnivånpåverkas inte av dennakonjunkturella rörelse. Även omkapacitetsutnyttjandet faller,påverkas inte den samlademängden produktionsresurser<strong>och</strong> den långsiktiga produktivitetsutvecklingenav att denallmänna prisnivån sjunkit. Förreller senare börjar företagenöka sin produktion igen, <strong>och</strong>den aggregerade utbudskurvanskjuts ut tills ekonomin når tillbaka till den potentiella BNPnivån vid C.Ju trögare prissystemet fungerar <strong>och</strong> ju längre anpassningen drar ut på tiden, desto längresitter ekonomin fast i recession, vid läge B. Men ju högre de samhällsekonomiska kostnadernablir för konjunkturnedgången desto starkare blir också trycket på statsmakterna att motverkarecessionen med en aktiv stabiliseringspolitik, till exempel genom att försöka stimuleraden låga efterfrågan som utlöste lågkonjunkturen.ABNP

<strong>Figur</strong> 12.6 En utbudschockPrisnivåp2K 1BAggregeratutbud pålång siktAggregeratutbud påkort siktKraftiga kostnadsstegringar,till exempel energiprishöjningar,medför att utbudskurvanskjuts till vänster.Ekonomin rör sig från A till B,vilket betyder både fallandeproduktion (recession) <strong>och</strong>stigande priser (inflation) –det vill säga stagflation.p1AAggregeratutbud efterkostnadshöjningarK 2AggregeradefterfråganBNP

<strong>Figur</strong> 12.7 En expansiv stabiliseringspolitikp3p2p1PrisnivåBAggregeratutbud pålång siktCAAggregeratutbud påkort siktAggregeradefterfråganefter stimulanspolitikVia en expansiv finansellerpenningpolitik stimuleraskonsumtion <strong>och</strong>investeringar. Den aggregeradeefterfrågan ökar.Efterfrågekurvan skiftar ut<strong>och</strong> ekonomin rör sig frånB till C. Resultatet blirhögre BNP – men ocksåhögre prisnivå.AggregeradefterfråganBNP

<strong>Figur</strong> 12.8 En kontraktiv stabiliseringspolitikPrisnivåp2p1AggregeradefterfråganefteråtstramningDBAggregeratutbud pålång siktCAAggregeratutbud påkort siktVia en åtstramande finansellerpenning politik tryckskonsumtion <strong>och</strong> investeringartillbaka. Den aggregeradeefterfrågan minskar.Efterfrågekurvan skiftarinåt <strong>och</strong> ekonomin rör sigfrån B till D. Resultatet blirlägre prisnivå – men ännulägre BNP.AggregeradefterfråganBNPK 3K 2

Den keynesianska modellen<strong>Figur</strong> 13.1 Den aggregerade efterfrågan<strong>Figur</strong> 13.2 Det aggregerade utbudetEfterfråganUtbudTotalt utbudTotal efterfråganpå konsumtions<strong>och</strong>investeringsvaroro45NationalinkomstNationalinkomst<strong>Figur</strong> 13.3 Samhällsekonomisk jämviktUtbud,efterfråganUtbudEfterfråganNär nationalinkomsten stiger,så stiger också det samladeutbudet <strong>och</strong> den samladeefterfrågan i landet. Menefter frågan stiger långsammare,eftersom människornasparar en ökande andel avsina inkomster, då dessa stiger.Vid nationalinkomstnivånN 1 är utbud <strong>och</strong> efterfråganlika stora.N1Nationalinkomst

<strong>Figur</strong> 13.4 ArbetslöshetsgapUtbud,efterfråganArbetslöshetsgapUtbudEfterfråganOm nationalinkomstensfullsysselsättningsnivå N 2ligger högre än jämviktsnivånN 1 , kommer inte allaresurser att utnyttjas i ekonomin.Ett arbetslöshetsgapuppstår, som avspeglar attekonomin inte sysselsätteralla resurser fullt ut.N1N2Nationalinkomst

<strong>Figur</strong> 13.5 InflationsgapUtbud,efterfråganNationalinkomstInflationsgapUtbudEfterfråganOm nationalinkomstensfullsysselsättningsnivå N 3ligger under jämvikts nivånN 1 kan inte ekonomin nåtill jämvikt. Den samladeefterfrågan överstiger dettillgängliga utbudet; ettinflationsgap kommer attuppstå, där flaskhalsar iproduktionen driver uppprisnivån.N3N1

<strong>Figur</strong> 13.6 En expansiv politik mot arbetslöshetenUtbud,efterfråganUtbudEfterfråganefter statligstimulansEfterfråganÖkning avefterfråganE2E1MefN1N2Ökning avnationalinkomstenNationalinkomstEn expansiv finanspolitik – ökade offentliga utgifter eller sänkta skatter – medför attköpkraften <strong>och</strong> därmed den totala efterfrågan ökar. Detta eliminerar arbetslöshetsgapet.

<strong>Figur</strong> 13.7 En åtstramande politik mot inflationUtbud,efterfråganUtbudEfterfråganEfterfrågan efterstatlig åtstramningMinskning avefterfråganE 1E 3N3N1Minskning avnationalinkomstenNationalinkomstEn åtstramningspolitik – nedskurna offentliga utgifter eller höjda skatter – medför attköpkraften <strong>och</strong> därmed efterfrågan minskar. Därmed elimineras inflationsgapet.

<strong>Figur</strong> 13.8 En kontracyklisk politikProduktion= Expansiv politik= Åtstramande politikGenom att en expansivfinanspolitik (utgiftsökningareller skattesänkningar)sätts in motlågkonjunkturer <strong>och</strong> enåtstramande finanspolitik(skattehöjningar ellerutgiftsnedskärningar)används i högkonjunkturerkan inflationen dämpasi högkonjunkturer <strong>och</strong>arbetslösheten mildras ilågkonjunkturer. Därmedutjämnas konjunktursvängningarna.HögkonjunkturLågkonjunkturTid

<strong>Figur</strong> 13.9 Expansionspolitik i det keynesianska specialfalletPrisnivåAggregeradefterfråganAK 1Efterfråganefter stimulansBK 2AggregeradutbudskurvaBNPFulltkapacitetsutnyttjandeNär priser <strong>och</strong> löner är heltstela <strong>och</strong> det finns gott omlediga resurser blir utbudskurvanhorisontell. Då kanden aggregerade efterfråganökas utan risk för inflation.En expansiv finanspolitikskiftar ut den aggregeradeefterfrågekurvan<strong>och</strong> höjer BNP från K 1 tillK 2 . Prisnivån påverkas inte.Bara om efterfrågan stimulerasbortom den BNPnivådär alla resurser användsfullt ut <strong>och</strong> produktionensåledes inte kanökas mer uppstår inflation.

<strong>Figur</strong> 14.1 Offentliga tjänster, transfereringar <strong>och</strong> skatter under en individs livKrKrDaghem m.m.GrundskolaGymnasiumHögskolaSjukvårdSjukpenning m.m.TilläggspensionSjukvårdGrundpension0Försvar, rättsväsende m.m.7 år 15 år65 år0Direkta skatterBarnbidrag m.m.Sociala avgifterIndirekta skatterKrKrÖver nolllinjen visas schematiskt vilka offentliga tjänster <strong>och</strong> transfereringar en genomsnittligsvensk medborgare utnyttjar. Hela livet får hon del av försvarets <strong>och</strong> rättsväsendets tjänster;när hon är barn får hon barnomsorg, utbildning <strong>och</strong> barnbidrag. När hon är vuxen får honsjukpenning då hon är sjuk (<strong>och</strong> arbetslöshetsersättning då hon är arbetslös, vilket dock intesyns i diagrammet). När hon blir gammal får hon pension <strong>och</strong> sjukvård.Under sin yrkesverksamma tid betalar hon för allt detta genom att erlägga skatt i form avinkomstskatt, moms <strong>och</strong> andra indirekta skatter samt sociala avgifter; detta visas under nolllinjen.En slutsats är att mycket av den offentliga sektorns verksamheter rör omfördelningöver livet.

<strong>Figur</strong> 14.2 Intressekonflikter inskränker handlingsmöjligheterna i denekonomiska politikenMöjligaåtgärderÖnskvärdaåtgärderför grupp AÖnskvärdaåtgärderför grupp CÖnskvärdaåtgärderför grupp BFinansministerns handlings utrymmeinskränks kraftigt om de ekonomiskpolitiskaåtgärderna delsska vara ekonomiskt kloka, delstillgodose olika intressegrup perskrav. I det här fallet är lösningsmängdenbara den lilla färgadeytan som de fyra större mängdernahar gemensamt. I andra fall kanskedet inte finns någon lösningsmängdalls.Källa: Mats Persson:”Vad kan en finansminister göra”,Ekonomiska Rådets årsbok 1989.

<strong>Figur</strong> 14.3 Statens budgetsaldo i Sverige 1895–2009, procent av BNPProcent50-5-10-151900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010ÅrKälla: RiksbankenMed två undantag – de båda världskrigen – visade den svenska statsbudgeten ända fram till 1960talet ettganska stabilt saldo, nära noll. Inte ens Wigforss expansion under 1930talet gav några större underskott.Från mitten av 1960talet syns dock en tydlig tendens till större underskott. Början av 1980talet <strong>och</strong> börjanav 1990talet medförde större underskott än någonsin. Men vid slutet av 90talet var budgeten i balans igen,tack vare nya <strong>och</strong> hårdare budgetregler. Finanskrisen 2008–2009 medförde att budgeten ånyo fick underskott;men efter de föregående årens starka statsfinanser blev underskotten inte alls lika farliga som under90talskrisen.

<strong>Figur</strong> 15.1 PhillipskurvanInflationEn Phillipskurva visar hurarbetslöshet <strong>och</strong> inflationsamvarierar. På kort siktbrukar korrelationen varanegativ: inflationen är lågnär arbetslösheten är hög;den är hög då arbetslöshetenär låg.Arbetslöshet

<strong>Figur</strong> 15.2 Aggregerat utbud <strong>och</strong> efterfrågan i en ekonomi med bådeinflation <strong>och</strong> arbetslöshetPrisnivåp2p1K 1K 2AggregeratutbudAggregeradefterfråganAggregeradefterfrågan efterstimulanspolitikBNPAtt utbudskurvan lutarpositivt avspeglar attökad produktion <strong>och</strong> enförbättrad arbetsmarknaddrar med sig högreprisnivå. Skälet är att lägrearbetslöshet, enligt Phillipskurvan,ger inflation.Om staten försöker föraen expansiv finanspolitik isyfte att minska arbetslösheten,medför det att sysselsättningen<strong>och</strong> produktionenökar (från K 1 till K 2 ),men att priserna samtidigtstiger (från p 1 till p 2 ).

<strong>Figur</strong>A,15.3som visarInflationden arbetslöshet<strong>och</strong> arbetslöshetsom råderiiSverigeensedan 1960-taletInflation, situation procent utan inflation <strong>och</strong> utan förväntningarom någon sådan. Antag också, tills vidare, att198013växelkursrörelser <strong>och</strong> valutaflöden inte stökartill analysen (vi ska ta med dem i kapitel 17). Låt12oss slutligen anta att ekonomin i utgångsläget11 befinner sig 1990 vid sin potentiella BNP-nivå, detvill säga att den varken uppvisar hög- eller lågkonjunktur.Då uppgår arbetslösheten till sum-109man av struktur- <strong>och</strong> friktionsarbetslös heten.8 Den kallades av Friedman för den ”naturliga”arbetslöshetsnivån. Phelps föredrog beteckningenNAIRU (The71970Non-Accelerating InflationRate of Unemployment), det vill säga den65 arbetslöshetsnivå som är förenlig med en stabilinflationsnivå.4Om regeringen försöker minska arbetslöshetenunder den nivån genom en 3expansiv210-11963efterfrågepolitik kommer inflationen att öka.Det högre budgetunderskottet medför vanligenatt penningmängden ökar (i synnerhet2000om centralbanken finansierar underskottet”via 0 sedelpressarna”; se nästa kapitel), <strong>och</strong> efteren tid leder detta till inflation. Till en början20051 2 3 4 5 6 7 8 9 10kommer den expansiva politiken att medföraminskad arbetslöshet. Om löntagarna inteväntar sig någon inflation, kommer de nämligenatt uppfatta den stigande nominallönen som enförstärkning av sin reala köpkraft. Fler kommerdå att söka arbete. Även företagen kommer attuppfatta prisstegringarna som ett uttryck förökad köpkraft. De är därför villiga att produceramer <strong>och</strong> anställa fler. Aktiviteten i ekonominökar. Arbetslösheten minskar.Följden blir att ekonomin rör sig uppåtlängs Phillipskurva 1 till, låt säga, punkt B. Därär inflationen högre <strong>och</strong> arbetslösheten lägre äni utgångspunkten. Så långt har allt gått enligtplanerna.Men detta är en i längden ohållbar lösning.Den bygger ju på felaktiga förväntningar ominflationen. Efter en tid kommer därför både1995löntagare <strong>och</strong> företag att ändra sitt beteende.Löntagarna kommer att märka att den lönestegringde fick bara var luft i lönekuvertet.2009Arbetslöshet samt antal personer iarbetsmarknadspolitiska åtgärder, procentDe tar då hänsyn till inflationen <strong>och</strong> höjer sinalönekrav. 12 1311När inflationsförväntningarna <strong>och</strong> lönevisarden Phillipskurva som gällde under 1950talet <strong>och</strong> de första åren av 60talet,det vill säga vilket samband som då (för perioden som helhet) rådde mellan inflation <strong>och</strong>arbetslöshet. Därefter syns ett mönster med klart avgränsade faser:visar den inflation <strong>och</strong> den arbetslöshet som, år för år, faktiskt rådde i Sverige1963–1990. Som synes ligger inte de kombinationerna alls runt den streckade Phillipskurvanför 1950 <strong>och</strong> 60talen. I stället kan man notera hur både inflationen <strong>och</strong> arbetslöshetenökade fram till 1980talets början. Under 1980talet rörde sig sedan ekonomin i enstor cirkel, med först sjunkande inflation <strong>och</strong> stigande arbetslöshet <strong>och</strong> där efter stigandeinflation <strong>och</strong> sjunkande arbetslöshet. Som helhet är detta en period av stigande inflation.visar inflations <strong>och</strong> arbetslöshetsutvecklingen 1990–1995. Här syns hur 1990talets inledning innebär ett trendbrott med en dramatisk ökning av arbetslösheten <strong>och</strong> entydlig nedgång av inflationen.Under senare delen av 1990talet stabiliserade sig inflationen på låg nivå medanarbetslösheten efter hand minskade från hög nivå. I början av 2000talet tycktes ävenarbetslösheten ha stabiliserat sig, om än på högre nivå än vid utgångsläget. Ekonominhade börjat nå tillbaka till nivåer i närheten av utgångspunkten – efter mer än 30 års problem.Under lågkonjunkturen 2008–2009 steg dock arbetslösheten igen.Den faktiska utvecklingen av inflation <strong>och</strong> arbetslöshet under de senaste decenniernamotsäger med andra ord hypotesen om ett stabilt, negativt samband som skulle kunnautnyttjas av den ekonomiska politiken.Notera att ”arbetslöshet” i det här diagrammet inkluderar både öppen arbetslöshet <strong>och</strong>personer i arbetsmarknadspolitiska åtgärder, det vill säga sådana som har beredskapsarbeten,går arbetsmarknadsutbildning eller har så kallad skyddad sysselsättning. Samtligadessa kan rimligen inte kallas arbetslösa. Summan får i detta sammanhang i stället sessom ett ungefärligt mått på den ordinarie arbetsmarknadens styrka.dd 206 10-06-09 14

<strong>Figur</strong> 15.4 Den vertikala PhillipskurvanEn expansionspolitik med Inflationför till en början ökad aktiviteti ekonomin. Arbetslösheten<strong>och</strong> ekonomin rörsig från A till B.DEfter ett tag börjar emellertidmänniskorna att taChänsyn till inflationen. Förväntningarom framtidaprisstegringar uppstår,B4varpå lönekraven stiger.Då skjuts Phillipskurvan3upp till läge 2 <strong>och</strong> ekonominhamnar i läge C, medA2Arbetslöshethögre inflation.1Efter hand lär sig både löntagare <strong>och</strong> företag att räkna även med denna högre inflation.Då de har anpassat sig till den så väl att de fattar precis samma beslut om produktion <strong>och</strong>sysselsättning som innan inflationen satte igång, återvänder ekonomin till samma arbetsnivåsom i utgångsläget, men nu vid högre inflation. Den befinner sig då i punkt D.Den arbetslöshetsnivån kallas den ”naturliga” eller NAIRU. Den Phillipskurva som binderihop utgångsläget A med slutläget D, det vill säga den långsiktiga Phillipskurvan, är vertikal.Det betyder att en expansiv politik inte kan minska arbetslösheten under den ”naturliga”nivån mer än tillfälligt.

<strong>Figur</strong> 15.5 Expansionspolitik på kort <strong>och</strong> lång siktAntag att ekonominbefinner sig i punkten A.En ökning av efterfråganmedför både ökad sysselsättning<strong>och</strong> högrepriser. Ekonomin rör sigdå till punkt B.Efter ett tag uppståremellertid förväntningarom framtidainflation, varpå lönekravenstiger. Stigande kostnaderskjuter upp utbudskurvan.Högre kostnaderminskar den utbjudnaproduktionen. Resultatetblir till slut, då företagen<strong>och</strong> löntagarna anpassarPrisnivåsig till inflationen <strong>och</strong> åter fattar samma beslut som innan inflationsprocessen satte igång,att ekonomin återvänder till samma sysselsättnings <strong>och</strong> produktionsnivå som tidigare. Nukommer emellertid prisnivån att vara högre. Ekonomin har nått punkt D.ADUtbud efter stegradeinflationsförväntningarBEfterfråganUtbudEfterfrågan efterfinanspolitiskexpansionBNP

<strong>Figur</strong> 15.6 Åtstramning mot stagflationInflationDEF4A23Arbetslöshet1Höjda räntor eller nedskurna offentliga utgifter ger lägre inflation. Samtidigt stiger arbetslösheten.Ekonomin når punkt E på den kortsiktiga Phillipskurvan 4.Efter ett tag kommer den dämpade inflationen att sänka förväntningarna om framtida prisstegringar.Då skiftar Phillipskurvan ned. Inflationen sjunker <strong>och</strong> ekonomin når punkten F.När löntagarna <strong>och</strong> företagen helt anpassat sig till den lägre inflationstakten kommer deatt fatta samma reala beslut som i utgångsläget D, innan åtstramningspolitiken sattes in.Det betyder att arbetslösheten sjunker tillbaka igen. Ekonomin kommer till punkt A, medlägre inflation <strong>och</strong> samma arbetslöshetsnivå som i utgångsläget. Detta förutsätter dock attarbetslösheten inte ”fastnar” på den högre nivån.

<strong>Figur</strong> 15.7 Åtstramningspolitik på kort <strong>och</strong> lång siktPrisnivåUtbudEDUtbud efter dämpadeinflationsförväntningarAEfterfråganEfterfrågan efteråtstramningBNPAntag att ekonomin befinner sig i punkten D. En åtstramande politik, som minskar den totalaefterfrågan, medför ökad arbetslöshet <strong>och</strong> lägre inflation. Ekonomin rör sig till punkt E.Efter hand dämpas inflationsförväntningarna. Lönekraven <strong>och</strong> kostnaderna sjunker,varvid utbudskurvan skjuts ned. Om inflationsförväntningarna anpassas fullständigt, så attföretagen <strong>och</strong> löntagarna fattar samma reala beslut som före åtstramningspolitiken, kommerekonomin att återvända till samma sysselsättnings <strong>och</strong> produktionsnivå som tidigare.Problemet är att anpassningsperioden från D till A kan vara lång. I värsta fall ”fastnar”ekonomin vid E. I så fall för åtstramningspolitiken med sig höga kostnader i form av arbetslöshet<strong>och</strong> bortfall av produktion.

<strong>Figur</strong> 15.8 UtbudspolitikPrisnivåp1p2K 1K 2AggregeratutbudAggregeratutbud efterstrukturreformerAggregeradefterfråganBNPOm kostnader <strong>och</strong> inflationsförväntningarkan sänkas,skiftas utbudskurvan ned.Det möjliggör både sänktinflation <strong>och</strong> ökad produktion:prisnivån kan sänkasfrån p 1 till p 2 , samtidigt somproduktionsnivån stiger frånK 1 till K 2 .

<strong>Figur</strong> 15.9 LafferkurvanDen amerikanske ekonomen SkatteintäkterArthur Laffer blev i börjanav 1980talet den mestvälkände av utbudsekonomerna.Det som orsakadehans berömmelse (någraskulle säga ryktbarhet) varden så kallade Lafferkurvan,som första gången lär haritats på en pappersservettpå en restaurang.Den hävdar att om skattesatsenhöjs kommer statensSkattesatsskatteintäkter till en börjanatt öka. Men om skattesatsen höjs över en viss gräns, kommer skatteintäkterna att börja minska. Orsaken äratt alltför höga skatter minskar människors vilja att arbeta i den ”vita” ekonomin. Ju mer skattesatserna höjs,desto färre kommer att arbeta vitt, <strong>och</strong> desto lägre blir inkoms terna för statskassan. Om skattesatsen ändåhöjs, kommer den förr eller senare att nå en nivå vid vilken ingen kommer att vilja arbeta <strong>och</strong> betala skatt;då får staten inga skatteintäkter alls.Den ekonomiskpolitiska poängen är att om skattetrycket passerat en viss gräns, så kommer skattesänkningaratt finansiera sig själva. Människor kommer då att börja arbeta i den beskattade sektorn igen, vilketmedför att statens skatteintäkter ökar. Sänkta skatter skulle då ge förbättrade statsfinanser.I en viss mening är Lafferkurvan trivial. Det är självklart att ett för högt skattetryck får negativa effekter påmänniskors vilja att arbeta <strong>och</strong> betala skatt. Men den viktiga frågan – som inte besvaras av den här enklatypen av diagram – är vid vilket skattetryck detta sker. Det svaret är säkerligen olika i olika länder, beroendepå skattemoral, den offentliga sektorns utseende <strong>och</strong> vad människor tycker att de får för den skatt de betalar.Det betyder att Lafferkurvan ser olika ut i olika länder.Vad gäller USA, visade det sig att Laffer var alltför optimistisk. President Reagans skattesänkningar– som motiverades just med Laffers resonemang – ledde inte till minskande utan till ökande budgetunderskott.Däremot medförde den reaganska utbudspolitiken i vidare mening – förutom skattesänkningar ocksåav regleringar – att den amerikanska tillväxttakten efter hand steg. Ekonomin blev mer dynamisk.

<strong>Figur</strong> 16.1 Utbud <strong>och</strong> efterfrågan på pengarDen efterfrågade kvantitetenpengar påverkasnegativt av ränteläget.Ju högre ränta, desto merattraktivt blir det att hasina tillgångar placeradepå annat sätt än som renapengar. Vid hög ränta gerexempelvis obligationeren god avkastning. Lågränta gör däremot att vigärna håller en större delav våra tillgångar som(icke räntebärande)likvida pengar.Räntar 1UtbudEfterfråganMängdenpengarUtbudet av pengar avgörs av centralbankens penningpolitik, <strong>och</strong> denna styrs inte av räntenivån.Centralbanken bestämmer själv hur stor penningmängden ska vara. Jämviktsräntan påpenningmarknaden är den räntenivå vid vilken efterfrågan <strong>och</strong> utbud är lika stora; här är den r 1 .

<strong>Figur</strong> 16.2 Penningmängden påverkar marknadsräntanRäntar3r1r2PenningmängdPenningmängdefteråtstramningPenningmängdefter stimulansEfterfråganOm centralbanken sänkerstyrräntan ökar penningmängden.Därmed sjunkermarknadsräntans nivå(till r 2 ), vilket stimulerarsamhällsekonomin. Omstyrräntan höjs minskarpenningmängden, marknadsräntanstiger (till r 3 )<strong>och</strong> ekonomin kyls av.Mängdenpengar

<strong>Figur</strong> 16.3 Var ligger det optimala inflationsmålet?De flesta centralbankersom antagit inflationsmålsiktar på en inflation runt2 procent. Men alla är inteentusiastiska över dennivån. Vid valutafonden IMFhar ekonomerna rest fråganhuruvida målet borde sättaslite högre. Ett skäl äratt deflation kan inträffa idjupa lågkonjunkturer <strong>och</strong>att gapet mellan styrräntanunder normal konjunktur å4 %2 %InflationLångsiktigPhillipskurvaArbetslöshetena sidan <strong>och</strong> noll å den andra är ganska litet. I djupa kriser slår penningpolitiken därföri ”golvet” <strong>och</strong> blir ineffektiv. Med ett något högre inflationsmål vidgas avståndet till golvet<strong>och</strong> penningpolitiken får större handlingsutrymme.Svenskättlingen George Akerlof, som fick nobelpriset i ekonomi 2001, har rest en annanfråga. Han hävdar att den långsiktiga Phillipskurvan kanske har en ”bula” nere vid foten:NAIRU är lägre vid en stabil <strong>och</strong> moderat inflationsnivå – men den stiger vid mycket låginflation.Vid hög inflation (över 4 procent, enligt amerikanska data) utlöses lätt den kapplöpningmellan lönekrav <strong>och</strong> priser som beskrevs i det förra kapitlet <strong>och</strong> som gör Phillipskurvanvertikal. Men när inflationen ligger stabilt runt 2–4 procent ändras inte inflationsförväntningarnaav enstaka, smärre förändringar av relativa priser eller löner. Vid en inflationstaktpå den nivån tycks många av ekonomins aktörer vara nöjda, <strong>och</strong> pris–lönespiraler utlösesinte; resultatet blir en stabil lönebildning utan stora kompensationskrav. Det ger en bättrefungerande arbetsmarknad <strong>och</strong> en lägre NAIRU.Men den harmonin försvinner om inflationsmålet sätts för lågt. Skälet är att det vid mycketlåg inflation kan bli svårt att få till stånd relativlöneförskjutningar. Om inflationen är nära nollmåste de nödvändiga omflyttningarna mellan delarbetsmarknader åstadkommas genom attstora grupper tvingas gå med på nominella lönesänkningar, vilket är svårsmält. Vid sådanalåga inflationsnivåer råder därför lönestelhet – vilket i sin tur försämrar ekonomins funktionssätt<strong>och</strong> håller uppe arbetslösheten.Policyslutsatsen är att centralbankerna inte bör anta alltför låga inflationsmål. De bördefinitivt inte sträva efter prisstabilitet i meningen noll inflation. Eventuellt är även ett inflationsmålpå 2 procent för lågt. Allt enligt Akerlof.Denna forskning är ännu så länge i sin linda, <strong>och</strong> någon konsensus bland ekonomernaråder inte. Och det finns faktiskt exempel – inte minst i Sverige – på att relativa löner kunnatändras tämligen smärtfritt även vid låg inflation. Debatten bör ändå nämnas här, ominte annat för att illustrera att trätan mellan keynesianer (som oroar sig för lönestelhet) <strong>och</strong>klassiska ekonomer lever vidare, om än i nya former.

<strong>Figur</strong> 17.1 Inflation <strong>och</strong> arbetslöshet i en liten öppen ekonomimed fast växelkursInflationpNAIRUArbetslöshetOm arbetslösheten är lägre än NAIRU (den arbetslöshetsnivå som ges av struktur <strong>och</strong>friktionsarbetslösheten <strong>och</strong> är förenlig med stabil inflationstakt) kommer inflationen att stiga;om den är högre än NAIRU, kommer inflationen att sjunka. Om inflationen är högre än densom ges av p, inflationen i omvärlden, kommer arbetslösheten att stiga. Om inflationen ärlägre än i omvärlden kommer arbetslösheten att sjunka.Den enda långsiktiga jämvikt som är stabil, är den som ges av skärningen mellan p <strong>och</strong>NAIRU. Försök att med stabiliseringspolitik nå någon annan position kommer att misslyckas.Uppgiften blir i stället att med strukturella åtgärder söka minska NAIRU <strong>och</strong> flytta”hårkorset” till vänster.

<strong>Figur</strong> 18.1 Produktion <strong>och</strong> sysselsättning i Sverige 1870–2010uppdelade på sektorerBNPProcentuella andelarSysselsättningProcentuella andelar10080Privata tjänsterOffentligatjänster10080Privata tjänsterOffentligatjänster6040Industri mm20Jordbruk mm01870 90 1910 30 50 70 90201060Industri mm4020Jordbruk mm01870 90 1910 30 50 70 902010Källa: SCB, AlmegaDiagrammen illustrerar hur Sverige under det senaste århundradet omvandlats från jordbruks- till industrination<strong>och</strong> nu har blivit en tjänsteekonomi. Jordbruket har gradvis minskat sin andel både av syssel sättningen<strong>och</strong> produktionen, <strong>och</strong> har nu planat ut på låg nivå. Industrins andelar steg fram till 1960-talet, varefter deindustrianställdas andel av antalet sysselsatta började minska. Under de senaste decennierna har antaletanställda i tjänstesektorn ökat snabbt. Antalet offentliganställda ökade under 1960- <strong>och</strong> 70-talen, menplanade ut under 1980-talet. Den privata tjänstesektorn är numera den klart största sektorn, räknat i sysselsättning.I dag arbetar närmare tre fjärdedelar av arbetskraften inom tjänstesektorn (offentlig <strong>och</strong> privat) <strong>och</strong>mindre än en femtedel av arbetskraften inom industrin.Orsaken till att utvecklingen i de båda diagrammen skiljer sig något åt är att produktiviteten utvecklats olikai de olika sektorerna. Att jordbruket i början av perioden hade en avsevärt större andel av antalet sysselsattaän av produktionen visar att dess produktivitet var låg jämfört med industrins. Att industrins andel av produktionenär större än dess andel av antalet sysselsatta, medan tjänstesektorns andel av produktionen är lägreän dess andel av sysselsättningen, beror på att den uppmätta produktiviteten är högre inom industrin än inomtjänsteproduktionen. Dessutom arbetar fler av de offentliganställda deltid.

<strong>Figur</strong> 18.2 BNP i Sverige jämfört med andra länder 1850–2004BNP per capita i Sverige i relation till världens <strong>och</strong> västvärldens BNP per capita.Nio års löpande medeltalBNP3,53,02,5Sverige jämfört medglobalt genomsnitt2,01,51,00,50Sverige jämfört medvästvärldens genomsnitt1860 -70 -80 -90 1900 -10 -20 -30 -40 -50 -60 -70 -80 -90 2000ÅrKälla: Lennart Schön:”Tillväxt <strong>och</strong> strukturomvandling – svensk ekonomi under 150 år”i Hultkrantz–Söderström (red): Marknad <strong>och</strong> politik, SNS FörlagI mitten av 1800-talet levde svenskarna på ungefär samma nivå som de flesta av jordens invånare. Sverigevar i många av seenden ett u-land. Jämfört med den tidens rika länder var Sverige fattigt: Inkomsten percapita var bara hälften av vad den var i USA <strong>och</strong> i övriga Västeuropa (sett som genomsnitt). Men under detföljande seklet växte Sverige betydligt snabbare än omvärlden. Efter andra världskriget hade den svenskalevnadsstandarden, mätt på detta sätt, klättrat upp till snittet för västvärlden (högre än det europeiskasnittet, men lägre än USA). Jämfört med snittet för hela jordens befolkning nådde svenskarna under1960-talet en nivå som var drygt tre gånger så hög. Sverige hade blivit ett rikt land.Men där tycks ett tak ha nåtts. Under 1980- <strong>och</strong> 90-talen förmådde inte Sverige avancera. Jämförtmed andra västländer föll Sverige faktiskt tillbaka en del. Skälet är de ekonomiska problem som redovisasi slutet av detta kapitel <strong>och</strong> i kapitel 19. Under de allra senaste åren har dock glidningen utför stoppatsupp – av skäl som kommer att redovisas i kapitel 20.

<strong>Figur</strong> 18.3 Strukturomvandlingen i svensk industri under efterkrigstidenTjänster, know-howLäkemedelDatorerTelesystemTung maskinindustriTunga transportmedeletc.”Kunskapskapitalintensiva” produkterArbetsintensivaprodukterFartygPersonbilarEnklare kontorsmaskiner,kullageretc.KapitalintensivaprodukterSkorLädervarorKläderPrydnadsglasHushållsmetallvarorTrävaroretc.”Kunskapskapitalknappa” produkterStålMassaPapperBaskemikalierTextiletc.Källa: Lennart Ohlsson:”Att utmönstra industrier med goda framtidsutsikter”i ”Vägar till ökad välfärd” (Ds Ju 1979:1)Man kan dela in de olika industrigrenarna dels efter hur mycket insatser av kapital respektivearbete de kräver, dels efter hur pass mycket kunskap de kräver. Då får man ovanståendefyrfältsdiagram. Kapitalintensiv produktion placeras till höger <strong>och</strong> arbets intensiv till vänster.Högteknologisk produktion placeras upptill i diagrammet <strong>och</strong> program med enklare teknologinedtill.Mycket av den strukturomvandling som skedde i svensk industri under efterkrigstiden(1950–1975) kan beskrivas som en rörelse ”uppåt” <strong>och</strong> ”vänsterut” i detta diagram.Svensk industri har således gradvis övergått från enklare till mer kunskapskrävande produktion,<strong>och</strong> till produktion av sådana produkter som kräver mer insatser av arbete. Sammantagetså ledes en utveckling mot produktion som kräver insatser av allt mer sofistikerathumankapital.Åtskilliga ekonomer har hävdat att en faktor bakom den svaga industriella tillväxten under1970- <strong>och</strong> 80-talen var att denna omställning till en modernare produktionsinriktning integick tillräckligt snabbt. Under 1990-talet gick dock omvandlingen i betydligt högre tempo.

<strong>Figur</strong> 18.4 Relativ enhetsarbetskostnad i svensk industri 1970–2009Index 2005 = 1002502502001751501251007501970 1975 1980 1985 1990 1995 2000 2005 2010ÅrKälla: OECDKostnaderna för produktion i Sverige steg under 1970- <strong>och</strong> 80-talen mycket kraftigt jämfört med andra länder.I nationell valuta ökade de med ungefär 60 procent från mitten av 70-talet fram till början av 90-talet. Inteförrän under den djupa krisen 1991–1993 föll de svenska relativkostnaderna.Ändå visar detta diagram att konkurrenskraften trots de stigande kostnaderna, kunde upprätthållas tackvare upprepade devalveringar. Mätt i gemensam valuta – det vill säga när man tagit hänsyn till att kronanskrivits ned – ökade faktiskt den svenska industrins konkurrenskraft från mitten av 1970-talet fram till mittenav 1990-talet. Bilden visar därmed också hur avgörande växelkursen var för att klara konkurrenskraften.Det var i samband med devalveringar 1976, 1981–1982 <strong>och</strong> kronfallet 1992–1993 som konkurrens kraftenstärktes.Inte förrän därefter kunde konkurrenskraften klaras utan stora kronfall. Skälet var en påtaglig stegring avproduktiviteten, efter den djupa industrikrisen i början av 1990-talet <strong>och</strong> under växande omvandlingstryckfrån globalisering <strong>och</strong> avregleringar. I början av 2000-talet hjälptes konkurrenskraften dessutom ännu engång av en ny valutaförsvagning.

<strong>Figur</strong> 18.5 Sveriges bytesbalans 1970–2009Procent av BNP1086420-219701975 1980 1985 1990 1995 2000 2005 2010År-4Källa: Riksbanken <strong>och</strong> KonjunkturinstitutetNär konkurrenskraften försvagades, vid mitten av 70-talet, försvagades också bytesbalansen. Trots upp -repade devalveringar hade Sverige från början av 1970-talet till början av 1990-talet ett bestående bytesbalansunderskott.Inte förrän efter kronfallet i början av 1990-talet fick bytesbalansen ett stort överskott,<strong>och</strong> i början av 2000-talet steg detta ytterligare, till rekordhöga nivåer.Men bilden visar också hur avgörandeväxelkursen var för att klara konkurrenskraften. Det var i samband med devalveringar 1976,1981–1982 <strong>och</strong> kronfallet 1992–1993 som konkurrenskraften stärktes.