finansal verimlilik artıÅının finans maliyetlerine etkisini belirlemeye ...

finansal verimlilik artıÅının finans maliyetlerine etkisini belirlemeye ...

finansal verimlilik artıÅının finans maliyetlerine etkisini belirlemeye ...

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

V. Ulusal Üretim Araştırmaları Sempozyumu, İstanbul Ticaret Üniversitesi, 25-27 Kasım 2005FİNANSAL VERİMLİLİK ARTIŞININ FİNANS MALİYETLERİNEETKİSİNİ BELİRLEMEYE YÖNELİK BİR İNCELEMEHüseyin YILMAZDumlupınar ÜniversitesiÖzetFinans maliyetleri işletmelerin faaliyetlerinin <strong>finans</strong>manı nedeniyle oluşan tüm maliyetlerdir. Kısa, orta ve uzunvadeli borç faizleri, borçlanma ile ilgili komisyon ücretleri, prekont ve reeskont giderleri,<strong><strong>finans</strong>al</strong> kiralamasözleşmelerinden doğan dönemsel ödemeler, döviz borçlarında oluşan kur farkları, <strong><strong>finans</strong>al</strong> borçlar olarakadlandırılan enstrümanlarla ilgili faiz, kar payı ve zararlar, faiz oranı swap’ı gibi türev ürünlerinin değerlerindekiazalma gibi giderler <strong>finans</strong> giderleri olarak kabul edilmektedir.İşletmelerde <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong> işletmelerin daha az varlık kullanarak daha fazla satış düzeyine ulaşmasıdır.Daha az varlık kullanma aktiflerin devir hızını yükseltme yoluyla gerçekleştirilebilir. İşletmeler <strong><strong>finans</strong>al</strong><strong>verimlilik</strong>lerini arttırmak için bazı çalışmalar yapabilir. Finansal kiralama, tam zamanında üretim, internetkullanımı, dış kaynak kullanımı, stratejik ortaklık oluşturma, değişim mühendisliği uygulaması, daha ucuzmalzeme ve parça satın alma, perakendeci veya distribütörlerden yararlanma, satılan ürünlerin daha uzun bir süresonra müşteriye teslim edilmesi veya daha kısa sürede teslim edildiğinde ek fiyat talep edilmesi, daha az satışpromosyonu dağıtımı gibi uygulamalar yoluyla <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong> arttırılabilir.Finansal verimliliğin artması işletmelerin <strong>finans</strong>man gereksinimlerini azaltmaktadır. Finansal <strong>verimlilik</strong> artışısonucu <strong>finans</strong> maliyetleri makro ekonomik faktörlerden bağımsız olarak azalmaktadır. Uygulama yapılanişletmelerde 11 yıl itibarı ile <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong> genel olarak azalış eğilimi gösterirken <strong>finans</strong>man giderleri debuna koşut olarak artış eğilimi göstermektedir.Anahtar Sözcükler: Finans Maliyeti, Finansal Verimlilik, Finansal Verimlilik Artışı, Finansal VerimlilikArtışının Finans Maliyetlerine Etkisi1. GİRİŞFinansal verimliliğin artırılması işletmenin daha az kaynakla daha fazla satış hacmi oluşturmasıdır. Amaçişletmenin <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong> yoluyla daha fazla kar elde etmesidir. Ülkemizde <strong>finans</strong>man maliyetleriningelişmiş ülkelere göre çok yüksek olması daha az kaynak kullanarak daha çok satış hacmine ulaşmanın öneminiiyice artırmaktadır. Bu çalışmada önce <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong> kavramı tanımlanarak <strong><strong>finans</strong>al</strong> verimliliğin nasılhesaplandığı belirtildikten sonra <strong><strong>finans</strong>al</strong> verimliliğin arttırılması üzerinde durulmuştur. Çalışmanın ampirikkısmında hisse senetleri borsada işlem gören imalat sektöründe faaliyet gösteren 44 adet halka açık A.Ş’nin1995- 2004 yıllarına ait bilanço ve gelir tabloları incelenerek <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong> düzeyleri ve <strong>finans</strong>mangiderlerinde yıllar itibarı ile değişimler hesaplanmış ve <strong><strong>finans</strong>al</strong> verimliliğin işletmelerin <strong>finans</strong>man giderlerineetkisi belirlenmiştir.2. İŞLETMELERDE FİNANS MALİYETLERİİşletmelerde <strong>finans</strong> maliyetleri işletmenin faaliyetlerinin <strong>finans</strong>manı nedeniyle oluşan tüm maliyetlerdir. Finansmaliyetlerinin en büyük kısmı borçlanılan fonlarla bağlantılıdır. Kısa, orta ve uzun vadeli borç faizleri,borçlanma ile ilgili komisyon ücretleri, prekont ve reeskont giderleri,<strong><strong>finans</strong>al</strong> kiralama sözleşmelerinden doğandönemsel ödemeler, döviz borçlarında oluşan kur farkları, <strong><strong>finans</strong>al</strong> borçlar olarak adlandırılan enstrümanlarlailgili faiz, kar payı ve zararlar, faiz oranı swap’ı gibi türev ürünlerinin değerlerindeki azalma gibi giderler <strong>finans</strong>giderleri olarak kabul edilmektedir (www.pwc.global.com).483

V. Ulusal Üretim Araştırmaları Sempozyumu, İstanbul Ticaret Üniversitesi, 25-27 Kasım 20053.3.1. Satış Tutarının Artırılmasıİşletmenin <strong><strong>finans</strong>al</strong> verimliliğini artırmak için ya satış tutarının artışı veya işletme varlıklarının azaltılması yada her ikisi gerçekleştirilmelidir. Satış tutarının artışı satış fiyatını ve/veya pazar payını artırarakgerçekleştirilebilir. (Yılmaz, 2005:127).3.3.1.1 Satış Fiyatının Artırılmasıİşletmenin ürettiği ürünün satış fiyatının yükseltilmesi aktif devir hızının ve/veya <strong><strong>finans</strong>al</strong> verimliliğinyükselmesine katkıda bulunur. Ancak, yüksek rekabet ortamlarında satış fiyatının yükseltilmesi hemen hemenolanaksızdır. Ayrıca, günümüzde tüketici bilincinin geçmiş yıllara göre daha yüksek olduğu göz önündebulundurulduğunda fiyat artırmanın zorluğu artmaktadır. Kanımca tam rekabet piyasalarında faaliyet gösterenişletmeler piyasanın özellikleri gereği böyle bir <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong> artış çabasından yararlanamaz. Ancak, eksikrekabet piyasalarında fiyat yükseltme olanaklı olabilir. Zaman zaman Kamu İktisadi Teşebbüsleri (KİT)’ ndeürün fiyatları arttırılmaktadır. Bu yöntem işletmecilik açısından desteklenebilir bir yöntem değildir. İşletmelerinve ekonominin verimli çalışmasına engel bir yöntemdir. Bu yanlış yöntem sayesinde geçmiş yıllarda bazıKİT’ler maliyet azaltma ve <strong>verimlilik</strong> artırma çabalarına yeterince önem vermemişlerdir. Zarar etme olasılığındasatış fiyatını yükselterek satış tutarını artırarak gider ve maliyetlerini satış tutarına göre daha az durumagetirebilmişler, dönem sonlarında yapay olarak kar etmiş gibi gözükmüşlerdir. Nitekim, bu yöntemin kullanımıözelleştirme süreci nedeniyle azalsa da hala kullanılmaya devam etmektedir. Bu durum toplumun vergilerininvergi kuramına aykırı kullanımı anlamına gelmektedir.3.3.1.2. Pazar Payının ArtırılmasıPazar payının artırılması işletmenin <strong><strong>finans</strong>al</strong> verimliliğinin veya aktif devir hızının yükselmesi sonucunudoğurur. Pazar payının artırılması işletmenin pazarlamadan üretime değişik çalışmalar yapmasını gerektirir.Kalite artışı, marka imajı düzeltme, yeni ürün geliştirme, maliyet azaltma çalışmaları yaparak fiyat azaltma,kapasite artışı gerçekleştirerek ölçek ekonomilerinden yararlanma, insan kaynaklarının hizmet içi eğitimi yoluyla<strong>verimlilik</strong>lerini yükseltme, tanıtım ve halkla ilişkileri geliştirme vb. çalışmalar pazar payının yükselmesinedoğrudan veya dolaylı olarak katkıda bulunur. Pazar payı yükseltme satış fiyatı yükseltmeye göre daha sağlıklıve rekabet koşullarına ve çağdaş işletmecilik anlayışına daha uygun bir yöntemdir.3.3.2. İşletme Faaliyetlerinin Daha Az Varlık Kullanarak GerçekleştirilmesiSatış tutarının artırılması gerek birim satış fiyatı artışının gerekse satış miktarı artışının rekabet nedeniylegerçekleştirilememesi nedeniyle her zaman mümkün olmayabilir. Bu durumda <strong><strong>finans</strong>al</strong> verimliliği artırmanındiğer bir yolu ise işletme faaliyetlerinin mümkün olduğunca daha az varlık ile gerçekleştirilmesidir. Varlıkazalışı işletme sermayesi ve/veya sabit sermayenin azaltılması ile gerçekleştirilir (Yılmaz,2005:127-128).Ancak, Ar-ge yatırımları azaltılarak <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong> arttırılmak istenirse pazar payı ve müşteriye ilave edilendeğer azalabilir. Bu nedenle, <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong>, pazar payı ve müşteriye ilave edilen değer arasında dengekurmak gerekir (www.peoplepractical.com). Bu dengenin kurulamaması durumunda <strong><strong>finans</strong>al</strong> verimliliği temsileden aktif devir hızının paydası düşürülmek istenirken pay kısmı da azalarak <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong> artışı amacınaulaşılamaz. Ar- ge yatırımlarındaki azalış bazı durumlarda satışların aktiflerden daha fazla azalmasına yolaçarak <strong><strong>finans</strong>al</strong> verimliliğin azalmasına neden olabilir. Finansal <strong>verimlilik</strong> arttırma çalışmalarında bu ve benzeridurumlara dikkat etmek gerekir (Yılmaz,2005:128).Varlıkların azaltılması amacıyla aşağıdaki çalışmalar yürütülebilir (www.pwc.global.com):- Pazarlama faaliyetlerinde internet kullanımı,- Stok yönetiminde tam zamanında üretim (JİT) yönteminden yararlanılması,- Duran varlıkların satın alınması yerine <strong><strong>finans</strong>al</strong> kiralama (leasing) yönteminin tercih edilmesi,- İşletme süreçlerinde değişim mühendisliği uygulaması,- Maliyet ve risk paylaşımı amacıyla stratejik ortaklıklar oluşturma,- İşletmenin esas faaliyet dışındaki işlevlerin dışarıdan satın alınması (outsourcing),- Üretimde girdi olarak kullanmak amacıyla daha ucuz malzeme ve parça satın alma,- Kendi satış personelini artırma yerine perakendeci veya distribütörlerden yararlanma,- Satılan ürünlerin daha uzun bir süre sonra müşteriye teslim edilmesi veya daha kısa sürede teslimedildiğinde ek fiyat talep edilmesi,- Tutundurma amacıyla daha ucuz veya daha az satış promosyon dağıtımı.4. FİNANSAL VERİMLİLİK ARTIŞININ FİNANS MALİYETLERİNE ETKİSİFinansal verimliliğin artırılması diğer koşulların değişmemesi durumunda hem karlılığı artırır hem de <strong>finans</strong>mangereksinimlerini göreceli olarak azaltır (Akgüç,2004: 12). İşletme varlıkları iş hacmi ile bağlantılı ve sermayede varlıklarla bağlantılıdır. Bu nedenle sermayenin iş hacmi ile bağlantısı dolaylı olmaktadır. İşletmede satışlarınyaratıldığı varlık seviyesindeki değişme “varlıklar =sermaye “eşitliği nedeniyle sermaye düzeyini dedeğiştirecektir Varlık seviyesi azalınca sermaye seviyesi de azalır (Güvemli, 1981:104). Sermayegereksiniminin azalması işletmenin sermaye maliyetinin azalmasına katkıda bulunur. Bu durum işletmeninkredibilitesinin artarak daha uygun ve ucuz fon sağlama ve yatırım kararlarının alınmasında daha düşük iskonto485

H. Yılmazoranının kullanılması nedeniyle daha kolay karar alınabilmesine katkıda bulunur. Ayrıca kar artışı dağıtılmayankarlar yoluyla oto<strong>finans</strong>man şeklinde sadece düşük alternatif maliyeti olan <strong>finans</strong>man sağlar. Böylece, dahapahalı dışsal <strong>finans</strong>man gereksinimi de azalır (Yılmaz,2005:129).5. HİSSE SENETLERİ İMKB’DE İŞLEM GÖREN A.Ş.’LERDE BİR İNCELEMEİncelemenin amacı işletmelerde <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong> değişmelerinin <strong>finans</strong>man giderlerine <strong>etkisini</strong> belirlemektir.İncelemeye hisse senetleri İstanbul Menkul Kıymetler Borsasında işlem gören imalat sektöründe faaliyetgösteren 44 adet işletmenin 1995-2004 yılları bilanço ve gelir tabloları dahil edilmiştir.Finansal tabloları incelenen işletmeler şunlardır: Ereğli Demir Çelik, Kent Gıda Sanayi, Anadolu Isuzu , AkalTekstil, ÇBS Boya Kimya, Akın Tekstil, Viking Kağıt, Vestel Elektronik, Yataş, Yünsa, Vakko, Van-Et, Tofaş,Park Tekstil, Raks Elektronik, Şişecam, Otokar, Marshall Boya, PEG Profilo, Kütahya Porselen, Eczacıbaşı İlaç,Kelebek Mobilya, Erciyas Bira, Klimasan, Kartonsan, İzocam,Beko, Berdan Tekstil, Dardanel, Bosch FrenSistemleri, Denizli Cam, Bursa Çimento, Bayraklı Boya, Çelik Halat, Borusan, Brisa, Abana Elektromekanik,Adana Çimento, Aktaş Elektrik, Afyon Çimento, Arat Tekstil, Adel Kalemcilik, Aksu İplik ve Arçelik.1994 –2004 yıllarını kapsayan 11 yıl içinde bilanço incelemesine dahil edilen 44 işletmenin ortalama <strong><strong>finans</strong>al</strong><strong>verimlilik</strong> düzeyleri ve <strong>finans</strong>man giderleri tablo 1’de verilmektedir.Tablo 1. 1994-2004 yıllarında işletmelerin <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong> ve <strong>finans</strong>man giderleriYıl Finansal Finansman Giderleri Yıl Finansal Verimlilik Finansman GiderleriVerimlilik1994 1.362502 325.293 2000 1.029871 6.879.3831995 1.333502 433.333 2001 0.958796 31.711.9641996 1.250279 952.013 2002 0.842394 17.340.5911997 1.111592 2.977.789 2003 0.921578 21.763.7761998 1.014026 5.763.523 2004 0.972646 22.809.1171999 0.912319 8.156.050Tablo 1’de görüldüğü gibi 1994 ten itibaren 1999 yılına kadar <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong> sürekli düşüş göstermektedir.Aynı yıllarda <strong>finans</strong>man giderleri ise sürekli yükseliş göstermektedir. 2000 yılında <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong>teyükselme eğilimi görülmektedir. Finansman giderlerinde ise düşüş eğilimi görülmektedir. Söz konusu yükselişve düşüş oranları Tablo 2’den de görüldüğü gibi <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong>te %12.8850 ve <strong>finans</strong>man giderlerinde-%15.6530 düzeyindedir. 2001 ve 2002 yıllarında <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong> tekrar düşüş eğilimine girmiştir. 2001yılında <strong>finans</strong>man giderleri hızlı bir artış yaşamıştır. Tablo 2’ de görüldüğü gibi artış oranı %360.9710 gibianormal bir düzeyde oluşmuştur. Ancak 2002 yılında <strong>finans</strong>man giderlerinde %45.3185 düzeyinde bir azalışoluşmuştur. Bu durum muhtemelen <strong><strong>finans</strong>al</strong> kriz sonrası bankaların kredi veremeyecek düzeyde zayıflaması vepiyasalardaki durgunluk nedeniyle işletmelerin işletme kredisine gerek duymamalarıdır. 2003 ve 2004 yıllarında<strong><strong>finans</strong>al</strong> <strong>verimlilik</strong>te artış eğilimi görülmektedir. Finansman giderlerinde ise çok düşük düzeylerde artışgözlemlenmektedir. Değerlendirmelerde 2003 ve 2004 yılı bilançolarının enflasyon muhasebesi uygulamasısonucu oluştuğu da göz önüne alınmalıdır.YılTablo 2. Finansal <strong>verimlilik</strong>te yıllık artış/azalışlarFinansal VerimlilikArtışı/Azalışı (%)FinansmanGiderlerindeArtış/Azalış(%)YılFinansal VerimlilikArtışı/Azalışı(%)FinansmanGiderlerindeArtış/Azalış(%)1994-1995 -2.1284 33.2131 1999-2000 12.8850 -15.65301995-1996 -6.2409 119.6955 2000-2001 -6.9014 360.97101996-1997 -11.0925 212.7887 2001-2002 -12.1404 -45.31851997-1998 -8.7777 93.5504 2002-2003 9.3999 25.50771998-1999 -10.0300 41.5115 2003-2004 5.5414 4.8034486

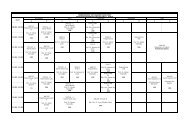

V. Ulusal Üretim Araştırmaları Sempozyumu, İstanbul Ticaret Üniversitesi, 25-27 Kasım 2005100000000100000001000000100000100001000Aktif D HFin. Gid.1001010,119941995199619971998199920002001200220032004Şekil 1. Finansal <strong>verimlilik</strong> ve <strong>finans</strong>man giderlerindeki değişimin grafiksel gösterimiAktif D HFin. Gid.1,510,50Aktif D H35000000300000002500000020000000150000001000000050000000Fin. Gid.199419961998200020022004199419961998200020022004Şekil 2. (a, b) Finansal <strong>verimlilik</strong> ve <strong>finans</strong>man giderlerindeki değişimin ayrı ayrıgrafiksel gösterimiADHFin. Gid.1,41,210,80,60,40,201357911350000003000000025000000200000001500000010000000500000001 2 3 4 5 6 7 8 9 10 11YILLARyıllarŞekil 3. (a, b) Finansal <strong>verimlilik</strong> ve <strong>finans</strong>man giderlerindeki değişimin ayrı ayrı sütungösterimi487

H. Yılmaz6. SONUÇKuramsal olarak <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong> artışının daha fazla satış hacminin daha az varlık kullanarak gerçekleşmesiyoluyla elde edilmesi nedeniyle varlıkların <strong>finans</strong>man gereksinimi de azalır. Finansman gereksiniminin azalmasımakro ekonomik faktörlerden bağımsız olarak <strong>finans</strong> maliyetlerini de azaltır.Uygulama çalışması yapılan işletmelerde 11 yıl içinde <strong><strong>finans</strong>al</strong> <strong>verimlilik</strong> düzeyinde genel olarak düşüş eğilimigörülmüştür. Buna koşut olarak <strong>finans</strong>man giderlerinde de genel olarak yükseliş eğilimi görülmüştür. 44 adetimalat işletmesi verilerine göre uygulama kuramı doğrular niteliktedir.Bu durumda, <strong>finans</strong>man giderlerini ve genel olarak <strong>finans</strong> maliyetlerini düşürmek isteyen işletmeler için <strong><strong>finans</strong>al</strong><strong>verimlilik</strong>lerin artırmaları önerilir. Bu amaçla işletmelerin yapması gereken çalışmalar şunlardır:- İşletmelerde genel olarak yönetim etkinliğinin yükseltilmesi,- Leasing yöntemi ile makine vb. ediniminin yaygınlaştırılması,- İşletmelerde gerektiği durumlarda downsizing (küçültme) uygulaması yapılması,- İşletmelerde gereksiz aktif bulundurulmaması, gereksiz aktif olması durumunda söz konusu aktifin satılarakişletme için kaynak yaratılması,- Stok bulundurma süreleri konusunda proaktif hareket edilerek satış azalış tahminleri yapıldığında ilk madde veyarı mamül stoklarının da satış azalışına paralel olarak azaltılması,- İşletmenin çalışma koşulları ve faaliyette bulunduğu sektörün yapısı uygun ise “Tam zamanında üretim (JIT)”sisteminin uygulanması veya işletme deposunda (ambarında) işletmenin faaliyetlerini olumsuz yöndeetkilemeyecek düzede az stok bulundurma politikasının benimsenmesi,- Alacak yönetimi konusunda alacaklara rasyonel tutarda fon bağlanması, rekabet koşulları olanak veriyor isealacak tahsilat süresinin borç ödeme süresinden kısa olması,- Alacakların senetli olması, tahsilat çalışmalarının etkinleştirilmesi, alacaklara bağlanan fon miktarının azaltmakamacıyla tahsilatta faktöring hizmetinden yararlanılması- Aktiflerle ilgili devir hızlarının (nakit, alacaklar, stoklar, çalışma sermayesi, duran varlıklar) rasyonel halegetirilmesi, özellikle işletmenin faaliyette bulunduğu sektör ortalamalarından düşük olması,7. KAYNAKÇA AKGÜÇ, Ö., 1998, “Finansal Yönetim”, Muhasebe Enstitüsü Yay. No: 65, Yenilenmiş 7. Baskı, İstanbul. AKGÜÇ, Ö., 2000, “İşletmelerde Etkinliğin Artırılması” , Cumhuriyet, 21.7, s.8. AKGÜÇ, Ö., 2000, “İşletmelerde Etkinliğin Artırılması ve Finansal Verimlilik” Kalkınmada AnahtarVerimlilik, Eylül, Yıl:12, Sayı: 141, s.2. AKGÜÇ, Ö., 2002, “Özel Sanayi Kuruluşlarının Başarımı (Performansı)”, Cumhuriyet, 25.7, s.12. AKGÜÇ, Ö., 2004, “İşletmelerde Finansal Verimlilik”, Cumhuriyet, 20.8, s.12. GÖNENLİ, A., 1988, “İşletmelerde Finansal Yönetim”, İstanbul Üniversitesi Yay. NO:3463, 6. Baskı,İstanbul. GÜVEMLİ, O., 1981, “Uygulamalı Mali Tablolar Tahlili”, Çağlayan Kitabevi, İstanbul. HATİBOĞLU, Z., 1993, “Temel İşletme Finansı”, Beta Yayınları No:384, İstanbul. “How Does Your Finance Department Measure Up?” 1997, Journal of Accountancy, Vol.183, No.1, Ocak,s.50-51. KOLB, R. W. R., RICARDO, J., 1992, “Financial Management”, D.C.Heath and Company, Massachusetts. “PEOPLEPRACTİCAL-Takeaway-3R’s of Performance”, 2005,http://www.peoplepractical.com/HTML/takeaways/takeaways-3RsPerform-pf.htm. 7.1. PETERSON, P. P., 1994, “Financial Management and Analysis”, McGraw-Hill, New York. SHIM, J. K., SIEGEL, J. G., 1998, “Financial Management”, McGraw-Hill, Second Edition. YILMAZ, H., 2004, “ İşletmelerde Finansal Verimlilik ve KOBİ’lerde Finansal Verimlilik DüzeyiniSaptamaya Yönelik Bir İnceleme” 1.KOBİ’ler ve Verimlilik Kongresi Kongre Kitabı (Editör. Prof. Dr. GüneşGençyılmaz), İstanbul Kültür Üniversitesi Yayınları, İstanbul, s.112-120. YILMAZ, H., 2005, “ İşletmelerde Finansal Verimliliğin Artırılması ve KOBİ’lerde Bir Araştırma”,Muhasebe ve Finansman Dergisi, Temmuz, Sayı:27 , s.125-133. www.pwc.global.com/Extweb/service.nsf/docid/1bcb8cabb043aeb580256c78004c16d30top (10.4.2005).488