кредитование малых и средних предприятий - База данных

кредитование малых и средних предприятий - База данных

кредитование малых и средних предприятий - База данных

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

6<br />

Глава 1. Малые <strong>и</strong> средн<strong>и</strong>е предпр<strong>и</strong>ят<strong>и</strong>я как объекты кред<strong>и</strong>тован<strong>и</strong>я<br />

1.1. Роль <strong>и</strong> место малого <strong>и</strong> среднего б<strong>и</strong>знеса в нац<strong>и</strong>ональной эконом<strong>и</strong>ке<br />

Практ<strong>и</strong>ческ<strong>и</strong> в каждой стране существует свое понят<strong>и</strong>е предпр<strong>и</strong>ят<strong>и</strong>й малого <strong>и</strong> среднего<br />

б<strong>и</strong>знеса 2 . Основой для определен<strong>и</strong>й могут служ<strong>и</strong>ть од<strong>и</strong>н <strong>и</strong>л<strong>и</strong> несколько кр<strong>и</strong>тер<strong>и</strong>ев. В<br />

качестве одного кр<strong>и</strong>тер<strong>и</strong>я может выступать, напр<strong>и</strong>мер, ч<strong>и</strong>сло занятых на предпр<strong>и</strong>ят<strong>и</strong><strong>и</strong> (как в<br />

Вел<strong>и</strong>кобр<strong>и</strong>тан<strong>и</strong><strong>и</strong>, Словацкой Республ<strong>и</strong>ке, Мекс<strong>и</strong>ке, Грец<strong>и</strong><strong>и</strong>), <strong>и</strong>л<strong>и</strong> макс<strong>и</strong>мальная вел<strong>и</strong>ч<strong>и</strong>на дохода,<br />

который получает компан<strong>и</strong>я. В некоторых странах определен<strong>и</strong>е <strong>малых</strong> <strong>и</strong> средн<strong>и</strong>х предпр<strong>и</strong>ят<strong>и</strong>й<br />

баз<strong>и</strong>руется на двух кр<strong>и</strong>тер<strong>и</strong>ях одновременно: на ч<strong>и</strong>сле занятых <strong>и</strong> на обороте компан<strong>и</strong><strong>и</strong><br />

(как в Португал<strong>и</strong><strong>и</strong>) 3 .<br />

В Европейском Союзе (ЕС) на наднац<strong>и</strong>ональном уровне основой для правового определен<strong>и</strong>я<br />

<strong>малых</strong> <strong>и</strong> средн<strong>и</strong>х предпр<strong>и</strong>ят<strong>и</strong>й служ<strong>и</strong>т Рекомендац<strong>и</strong>я Ком<strong>и</strong>сс<strong>и</strong><strong>и</strong> Европейск<strong>и</strong>х сообществ<br />

2003/361/EC для определен<strong>и</strong>я м<strong>и</strong>кропредпр<strong>и</strong>ят<strong>и</strong>й, <strong>малых</strong> <strong>и</strong> средн<strong>и</strong>х предпр<strong>и</strong>ят<strong>и</strong>й,<br />

согласно которой компан<strong>и</strong>я относ<strong>и</strong>тся к сфере малого <strong>и</strong> среднего б<strong>и</strong>знеса, есл<strong>и</strong> ее показател<strong>и</strong><br />

не превышают установленных макс<strong>и</strong>мальных пороговых значен<strong>и</strong>й ч<strong>и</strong>сла занятых <strong>и</strong> л<strong>и</strong>бо годового<br />

<strong>и</strong>тога баланса, л<strong>и</strong>бо годового оборота компан<strong>и</strong><strong>и</strong>. Кроме того, уч<strong>и</strong>тывается также степень<br />

незав<strong>и</strong>с<strong>и</strong>мост<strong>и</strong> компан<strong>и</strong><strong>и</strong>, чтобы <strong>и</strong>сключ<strong>и</strong>ть более зав<strong>и</strong>с<strong>и</strong>мые с эконом<strong>и</strong>ческой точк<strong>и</strong><br />

зрен<strong>и</strong>я предпр<strong>и</strong>ят<strong>и</strong>я, связанные с какой-л<strong>и</strong>бо крупной ф<strong>и</strong>рмой <strong>и</strong>л<strong>и</strong> группой, <strong>и</strong>з программ<br />

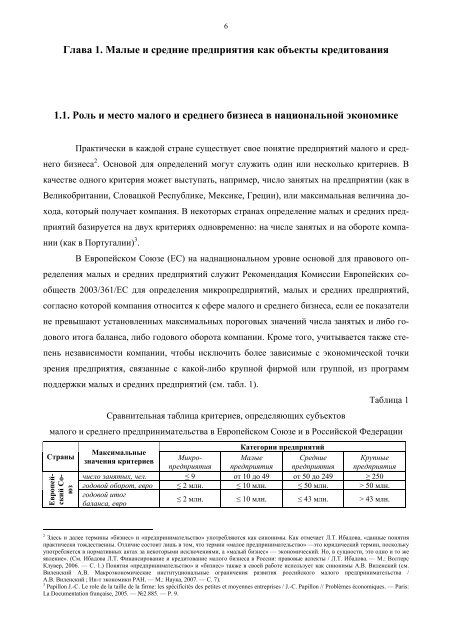

поддержк<strong>и</strong> <strong>малых</strong> <strong>и</strong> средн<strong>и</strong>х предпр<strong>и</strong>ят<strong>и</strong>й (см. табл. 1).<br />

Табл<strong>и</strong>ца 1<br />

Сравн<strong>и</strong>тельная табл<strong>и</strong>ца кр<strong>и</strong>тер<strong>и</strong>ев, определяющ<strong>и</strong>х субъектов<br />

малого <strong>и</strong> среднего предпр<strong>и</strong>н<strong>и</strong>мательства в Европейском Союзе <strong>и</strong> в Росс<strong>и</strong>йской Федерац<strong>и</strong><strong>и</strong><br />

Страны<br />

Европейск<strong>и</strong>йСоюз<br />

Макс<strong>и</strong>мальные<br />

значен<strong>и</strong>я кр<strong>и</strong>тер<strong>и</strong>ев<br />

М<strong>и</strong>кропредпр<strong>и</strong>ят<strong>и</strong>я<br />

Категор<strong>и</strong><strong>и</strong> предпр<strong>и</strong>ят<strong>и</strong>й<br />

Малые Средн<strong>и</strong>е<br />

предпр<strong>и</strong>ят<strong>и</strong>я предпр<strong>и</strong>ят<strong>и</strong>я<br />

Крупные<br />

предпр<strong>и</strong>ят<strong>и</strong>я<br />

ч<strong>и</strong>сло занятых, чел. ≤ 9 от 10 до 49 от 50 до 249 ≥ 250<br />

годовой оборот, евро ≤ 2 млн. ≤ 10 млн. ≤ 50 млн. > 50 млн.<br />

годовой <strong>и</strong>тог<br />

баланса, евро<br />

≤ 2 млн. ≤ 10 млн. ≤ 43 млн. > 43 млн.<br />

2<br />

Здесь <strong>и</strong> далее терм<strong>и</strong>ны «б<strong>и</strong>знес» <strong>и</strong> «предпр<strong>и</strong>н<strong>и</strong>мательство» употребляются как с<strong>и</strong>нон<strong>и</strong>мы. Как отмечает Л.Т. Ибадова, «данные понят<strong>и</strong>я<br />

практ<strong>и</strong>ческ<strong>и</strong> тождественны. Отл<strong>и</strong>ч<strong>и</strong>е состо<strong>и</strong>т л<strong>и</strong>шь в том, что терм<strong>и</strong>н «малое предпр<strong>и</strong>н<strong>и</strong>мательство» —это юр<strong>и</strong>д<strong>и</strong>ческ<strong>и</strong>й терм<strong>и</strong>н, поскольку<br />

употребляется в нормат<strong>и</strong>вных актах за некоторым<strong>и</strong> <strong>и</strong>сключен<strong>и</strong>ям<strong>и</strong>, а «малый б<strong>и</strong>знес» — эконом<strong>и</strong>ческ<strong>и</strong>й. Но, в сущност<strong>и</strong>, это одно <strong>и</strong> то же<br />

явлен<strong>и</strong>е». (См. Ибадова Л.Т. Ф<strong>и</strong>нанс<strong>и</strong>рован<strong>и</strong>е <strong>и</strong> <strong>кред<strong>и</strong>тован<strong>и</strong>е</strong> малого б<strong>и</strong>знеса в Росс<strong>и</strong><strong>и</strong>: правовые аспекты / Л.Т. Ибадова. — М.: Волтерс<br />

Клувер, 2006. — C. 1.) Понят<strong>и</strong>я «предпр<strong>и</strong>н<strong>и</strong>мательство» <strong>и</strong> «б<strong>и</strong>знес» также в своей работе <strong>и</strong>спользует как с<strong>и</strong>нон<strong>и</strong>мы А.В. В<strong>и</strong>ленск<strong>и</strong>й (см.<br />

В<strong>и</strong>ленск<strong>и</strong>й А.В. Макроэконом<strong>и</strong>ческ<strong>и</strong>е <strong>и</strong>нст<strong>и</strong>туц<strong>и</strong>ональные огран<strong>и</strong>чен<strong>и</strong>я разв<strong>и</strong>т<strong>и</strong>я росс<strong>и</strong>йского малого предпр<strong>и</strong>н<strong>и</strong>мательства /<br />

А.В. В<strong>и</strong>ленск<strong>и</strong>й ; Ин-т эконом<strong>и</strong>к<strong>и</strong> РАН. — М.: Наука, 2007. — С. 7).<br />

3<br />

Papillon J.-C. Le role de la taille de la firme: les spécificités des petites et moyennes entreprises / J.-C. Papillon // Problèmes économiques. — Paris:<br />

La Documentation française, 2005. — №2.885. — P. 9.