You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

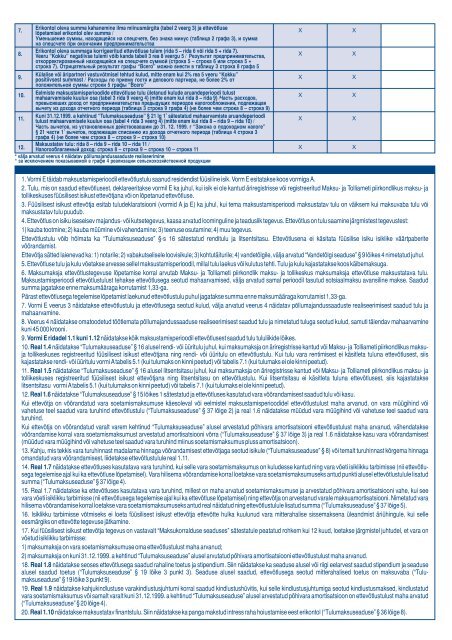

7.Erikontol oleva summa kahanemine ilma miinusmärgita (tabel 2 veerg 3) <strong>ja</strong> ettevõtluselõpetamisel erikontol olev summa /X XÓìåíüøåíèå ñóììû, íàõîäÿùåéñÿ íà ñïåöñ÷åòå, áåç çíàêà ìèíóñ (òàáëèöà 2 ãðàôà 3), è ñóììàíà ñïåöñ÷åòå ïðè îêîí÷àíèè ïðåäïðèíèìàòåëüñòâàErikontol oleva summaga korrigeeritud ettevõtluse tulem (rida 5 – rida 6 või rida 5 + rida 7).8. Veeru “Kokku” negatiivse tulemi võib kanda tabeli 3 rea 8 veergu 5 / Ðåçóëüòàò ïðåäïðèíèìàòåëüñòâà,XXîòêîððåêòèðîâàííûé íàõîäÿùåéñÿ íà ñïåöñ÷åòå ñóììîé (ñòðîêà 5 – ñòðîêà 6 èëè ñòðîêà 5 +ñòðîêà 7). Îòðèöàòåëüíûé ðåçóëüòàò ãðàôû “Âñåãî” ìîæíî âíåñòè â òàáëèöó 3 ñòðîêà 8 ãðàôà 59.Külalise või äripartneri vastuvõtmisel tehtud kulud, mitte enam kui 2% rea 5 veeru “Kokku”positiivsest summast / Ðàñõîäû ïî ïðèåìó ãîñòÿ è äåëîâîãî ïàðòíåðà, íå áîëåå 2% îòïîëîæèòåëüíîé ñóììû ñòðîêè 5 ãðàôû “Âñåãî”XX10.Eelmiste maksustamisperioodide ettevõtluse tulu ületanud kulude aruandeperioodi tulustXXmahaarvamisele kuuluv osa (tabel 3 rida 9 veerg 4) (mitte enam kui rida 8 – rida 9) / ×àñòü ðàñõîäîâ,ïðåâûñèâøèõ äîõîä îò ïðåäïðèíèìàòåëüñòâà ïðåäûäóùèõ ïåðèîäîâ íàëîãîîáëîæåíèÿ, ïîäëåæàùàÿâû÷åòó èç äîõîäà îò÷åòíîãî ïåðèîäà (òàáëèöà 3 ñòðîêà 9 ãðàôà 4) (íå áîëåå ÷åì ñòðîêà 8 – ñòðîêà 9)111.Kuni 31.12.1999. a kehtinud “Tulumaksuseaduse” § 21 lg 1 sätestatud mahaarvamiste aruandeperiooditulust mahaarvamisele kuuluv osa (tabel 4 rida 3 veerg 4) (mitte enam kui rida 8 – rida 9 – rida 10) /XX×àñòü âû÷åòîâ, èç óñòàíîâëåííûõ äåéñòâîâàâøèì äî 31. 12. 1999. ã “Çàêîíà î ïîäîõîäíîì íàëîãå”1§ 21 ÷àñòè 1 âû÷åòîâ, ïîäëåæàùàÿ ñïèñàíèþ èç äîõîäà îò÷åòíîãî ïåðèîäà (òàáëèöà 4 ñòðîêà 3ãðàôà 4) (íå áîëåå ÷åì ñòðîêà 8 – ñòðîêà 9 – ñòðîêà 10)12.<strong>Maksu</strong>statav tulu: rida 8 – rida 9 – rida 10 – rida 11 /Íàëîãîîáëàãàåìûé äîõîä: ñòðîêà 8 – ñòðîêà 9 – ñòðîêà 10 – ñòðîêà 11XX* väl<strong>ja</strong> arvatud veerus 4 näidatav põlluma<strong>ja</strong>ndussaaduste realiseerimine* Märkused çà èñêëþ÷åíèåì ïîêàçûâàåìîé â ãðàôå 4 ðåàëèçàöèè ñåëüñêîõîçÿéñòâåííîé ïðîäóêöèè1. <strong>Vorm</strong>i E täidab maksustamisperioodil ettevõtlustulu saanud residendist füüsiline isik. <strong>Vorm</strong> E esitatakse koos vormiga A.2. Tulu, mis on saadud ettevõtlusest, deklareeritakse vormil E ka juhul, kui isik ei ole kantud äriregistrisse või registreeritud <strong>Maksu</strong>- <strong>ja</strong> <strong>Tolliamet</strong>i piirkondlikus maksu- <strong>ja</strong>tollikeskuses füüsilisest isikust ettevõt<strong>ja</strong>na või on lõpetanud ettevõtluse.3. Füüsilisest isikust ettevõt<strong>ja</strong> esitab tuludeklaratsiooni (vormid A <strong>ja</strong> E) ka juhul, kui tema maksustamisperioodi maksustatav tulu on väiksem kui maksuvaba tulu võimaksustatav tulu puudub.4. Ettevõtlus on isiku iseseisev ma<strong>ja</strong>ndus- või kutsetegevus, kaasa arvatud loominguline <strong>ja</strong> teaduslik tegevus. Ettevõtlus on tulu saamine järgmistest tegevustest:1) kauba tootmine; 2) kauba müümine või vahendamine; 3) teenuse osutamine; 4) muu tegevus.Ettevõtlustulu võib hõlmata ka “Tulumaksuseaduse” §-s 16 sätestatud renditulu <strong>ja</strong> litsentsitasu. Ettevõtlusena ei käsitata füüsilise isiku isiklike väärtpaberitevõõrandamist.Ettevõt<strong>ja</strong> sätted laienevad ka: 1) notarile; 2) vabakutselisele loovisikule; 3) kohtutäiturile; 4) vandetõlgile, väl<strong>ja</strong> arvatud “Vandetõlgi seaduse” § 9 lõikes 4 nimetatud juhul.5. Ettevõtluse tulu <strong>ja</strong> kulu võetakse arvesse sellel maksustamisperioodil, millal tulu laekus või kulutus tehti. Tulu <strong>ja</strong> kulu ka<strong>ja</strong>statakse koos käibemaksuga.6. <strong>Maksu</strong>maks<strong>ja</strong> ettevõtlustegevuse lõpetamise korral arvutab <strong>Maksu</strong>- <strong>ja</strong> <strong>Tolliamet</strong>i piirkondlik maksu- <strong>ja</strong> tollikeskus maksumaks<strong>ja</strong> ettevõtluse maksustatava tulu.<strong>Maksu</strong>stamisperioodi ettevõtlustulust tehakse ettevõtlusega seotud mahaarvamised, väl<strong>ja</strong> arvatud samal perioodil tasutud sotsiaalmaksu avansiline makse. Saadudsumma <strong>ja</strong>gatakse enne maksumääraga korrutamist 1,33-ga.Pärast ettevõtlusega tegelemise lõpetamist laekunud ettevõtlustulu puhul <strong>ja</strong>gatakse summa enne maksumääraga korrutamist 1,33-ga.7. <strong>Vorm</strong>i E veerus 3 näidatakse ettevõtlustulu <strong>ja</strong> ettevõtlusega seotud kulud, väl<strong>ja</strong> arvatud veerus 4 näidatav põlluma<strong>ja</strong>ndussaaduste realiseerimisest saadud tulu <strong>ja</strong>mahaarvamine.8. Veerus 4 näidatakse omatoodetud töötlemata põlluma<strong>ja</strong>ndussaaduse realiseerimisest saadud tulu <strong>ja</strong> nimetatud tuluga seotud kulud, samuti täiendav mahaarvaminekuni 45 000 krooni.9. <strong>Vorm</strong>i E ridadel 1.1 kuni 1.12 näidatakse kõik maksustamisperioodil ettevõtlusest saadud tulu tululiikide lõikes.10. Real 1.4 näidatakse “Tulumaksuseaduse” § 16 alusel rendi- või üüritulu juhul, kui maksumaks<strong>ja</strong> on äriregistrisse kantud või <strong>Maksu</strong>- <strong>ja</strong> <strong>Tolliamet</strong>i piirkondlikus maksu<strong>ja</strong>tollikeskuses registreeritud füüsilisest isikust ettevõt<strong>ja</strong>na ning rendi- või üüritulu on ettevõtlustulu. Kui tulu vara rentimisest ei käsitleta tuluna ettevõtlusest, siiska<strong>ja</strong>statakse rendi- või üüritulu vormi Atabelis 5.1 (kui tulumaks on kinni peetud) või tabelis 7.1 (kui tulumaks ei ole kinni peetud).11. Real 1.5 näidatakse “Tulumaksuseaduse” § 16 alusel litsentsitasu juhul, kui maksumaks<strong>ja</strong> on äriregistrisse kantud või <strong>Maksu</strong>- <strong>ja</strong> <strong>Tolliamet</strong>i piirkondlikus maksu- <strong>ja</strong>tollikeskuses registreeritud füüsilisest isikust ettevõt<strong>ja</strong>na ning litsentsitasu on ettevõtlustulu. Kui litsentsitasu ei käsitleta tuluna ettevõtlusest, siis ka<strong>ja</strong>statakselitsentsitasu vormi Atabelis 5.1 (kui tulumaks on kinni peetud) või tabelis 7.1 (kui tulumaks ei ole kinni peetud).12. Real 1.6 näidatakse “Tulumaksuseaduse” § 15 lõikes 1 sätestatud <strong>ja</strong> ettevõtluses kasutatud vara võõrandamisest saadud tulu või kasu.Kui ettevõt<strong>ja</strong> on võõrandatud vara soetamismaksumuse käesoleval või eelmistel maksustamisperioodidel ettevõtlustulust maha arvanud, on vara müügihind võivahetuse teel saadud vara turuhind ettevõtlustulu (“Tulumaksuseaduse” § 37 lõige 2) <strong>ja</strong> real 1.6 näidatakse müüdud vara müügihind või vahetuse teel saadud varaturuhind.Kui ettevõt<strong>ja</strong> on võõrandatud varalt varem kehtinud “Tulumaksuseaduse” alusel arvestatud põhivara amortisatsiooni ettevõtlustulust maha arvanud, vähendataksevõõrandamise korral vara soetamismaksumust arvestatud amortisatsiooni võrra (“Tulumaksuseaduse” § 37 lõige 3) <strong>ja</strong> real 1.6 näidatakse kasu vara võõrandamisest(müüdud vara müügihind või vahetuse teel saadud vara turuhind miinus soetamismaksumus pluss amortisatsioon).13. Kahju, mis tekkis vara turuhinnast madalama hinnaga võõrandamisest ettevõt<strong>ja</strong>ga seotud isikule (“Tulumaksuseaduse” § 8) või temalt turuhinnast kõrgema hinnagaomandatud vara võõrandamisest, liidetakse ettevõtlustulule real 1.11.14. Real 1.7 näidatakse ettevõtluses kasutatava vara turuhind, kui selle vara soetamismaksumus on kuludesse kantud ning vara võeti isiklikku tarbimisse (nii ettevõtlusegategelemise a<strong>ja</strong>l kui ka ettevõtluse lõpetamisel). Vara hilisema võõrandamise korral loetakse vara soetamismaksumuseks antud punkti alusel ettevõtlustulule lisatudsumma (“Tulumaksuseaduse” § 37 lõige 4).15. Real 1.7 näidatakse ka ettevõtluses kasutatava vara turuhind, millest on maha arvatud soetamismaksumuse <strong>ja</strong> arvestatud põhivara amortisatsiooni vahe, kui seevara võeti isiklikku tarbimisse (nii ettevõtlusega tegelemise a<strong>ja</strong>l kui ka ettevõtluse lõpetamisel) ning ettevõt<strong>ja</strong> on arvestanud varale maksuamortisatsiooni. Nimetatud varahilisema võõrandamise korral loetakse vara soetamismaksumuseks antud real näidatud ning ettevõtlustulule lisatud summa (“Tulumaksuseaduse” § 37 lõige 5).16. Isiklikku tarbimisse võtmiseks ei loeta füüsilisest isikust ettevõt<strong>ja</strong> ettevõtte hulka kuulunud vara mitterahalise sissemaksena üleandmist äriühingule, kui selleeesmärgiks on ettevõtte tegevuse jätkamine.17. Kui füüsilisest isikust ettevõt<strong>ja</strong> tegevus on vastavalt “<strong>Maksu</strong>korralduse seaduses” sätestatule peatatud rohkem kui 12 kuud, loetakse järgmistel juhtudel, et vara onvõetud isiklikku tarbimisse:1) maksumaks<strong>ja</strong> on vara soetamismaksumuse oma ettevõtlustulust maha arvanud;2) maksumaks<strong>ja</strong> on kuni 31.12.1999. a kehtinud “Tulumaksuseaduse” alusel arvutatud põhivara amortisatsiooni ettevõtlustulust maha arvanud.18. Real 1.8 näidatakse seoses ettevõtlusega saadud rahaline toetus <strong>ja</strong> stipendium. Siin näidatakse ka seaduse alusel või riigi eelarvest saadud stipendium <strong>ja</strong> seadusealusel saadud toetus (“Tulumaksuseaduse” § 19 lõike 3 punkt 3). Seaduse alusel saadud, ettevõtlusega seotud mitterahalised toetus on maksuvaba (“Tulumaksuseaduse”§ 19 lõike 3 punkt 9).19. Real 1.9 näidatakse kahjukindlustuse varakindlustusjuhtumi korral saadud kindlustushüvitis, kui selle kindlustusjuhtumiga seotud kindlustusmaksed, kindlustatudvara soetamismaksumus või samalt varalt kuni 31.12.1999. a kehtinud “Tulumaksuseaduse” alusel arvestatud põhivara amortisatsioon on ettevõtlustulust maha arvatud(“Tulumaksuseaduse” § 20 lõige 4).20. Real 1.10 näidatakse maksustatav finantstulu. Siin näidatakse ka panga makstud intress raha hoiustamise eest erikontol (“Tulumaksuseaduse” § 36 lõige 8).