Informator dla Komitetu Audytu - Komisja Nadzoru Finansowego

Informator dla Komitetu Audytu - Komisja Nadzoru Finansowego

Informator dla Komitetu Audytu - Komisja Nadzoru Finansowego

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

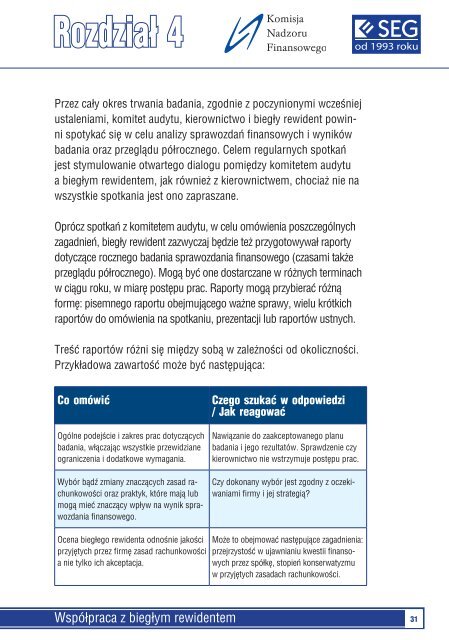

Rozdział 4Przez cały okres trwania badania, zgodnie z poczynionymi wcześniejustaleniami, komitet audytu, kierownictwo i biegły rewident powinnispotykać się w celu analizy sprawozdań finansowych i wynikówbadania oraz przeglądu półrocznego. Celem regularnych spotkańjest stymulowanie otwartego dialogu pomiędzy komitetem audytua biegłym rewidentem, jak również z kierownictwem, chociaż nie nawszystkie spotkania jest ono zapraszane.Oprócz spotkań z komitetem audytu, w celu omówienia poszczególnychzagadnień, biegły rewident zazwyczaj będzie też przygotowywał raportydotyczące rocznego badania sprawozdania finansowego (czasami takżeprzeglądu półrocznego). Mogą być one dostarczane w różnych terminachw ciągu roku, w miarę postępu prac. Raporty mogą przybierać różnąformę: pisemnego raportu obejmującego ważne sprawy, wielu krótkichraportów do omówienia na spotkaniu, prezentacji lub raportów ustnych.Treść raportów różni się między sobą w zależności od okoliczności.Przykładowa zawartość może być następująca:Co omówićOgólne podejście i zakres prac dotyczącychbadania, włączając wszystkie przewidzianeograniczenia i dodatkowe wymagania.Wybór bądź zmiany znaczących zasad rachunkowościoraz praktyk, które mają lubmogą mieć znaczący wpływ na wynik sprawozdaniafinansowego.Czego szukać w odpowiedzi/ Jak reagowaćNawiązanie do zaakceptowanego planubadania i jego rezultatów. Sprawdzenie czykierownictwo nie wstrzymuje postępu prac.Czy dokonany wybór jest zgodny z oczekiwaniamifirmy i jej strategią?Ocena biegłego rewidenta odnośnie jakościprzyjętych przez firmę zasad rachunkowościa nie tylko ich akceptacja.Może to obejmować następujące zagadnienia:przejrzystość w ujawnianiu kwestii finansowychprzez spółkę, stopień konserwatyzmuw przyjętych zasadach rachunkowości.Współpraca z biegłym rewidentem 31