Cummins Magazine 2015 Autumn Vol 84

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

28 + 29<br />

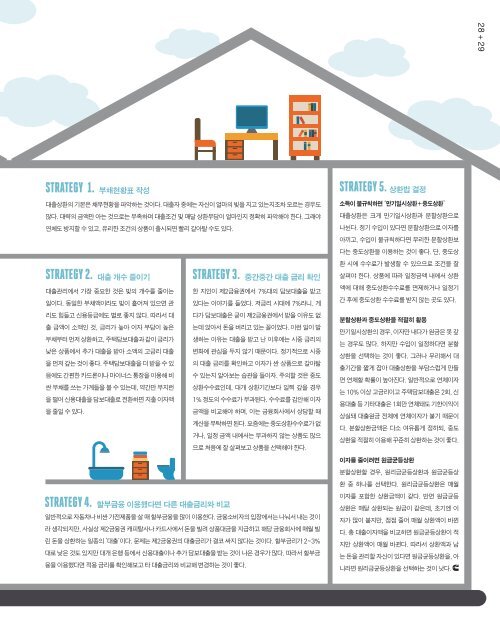

STRATEGY 1. 부채현황표 작성<br />

대출상환의 기본은 채무현황을 파악하는 것이다. 대출자 중에는 자신이 얼마의 빚을 지고 있는지조차 모르는 경우도<br />

많다. 대략의 금액만 아는 것으로는 부족하며 대출조건 및 매달 상환부담이 얼마인지 정확히 파악해야 한다. 그래야<br />

연체도 방지할 수 있고, 유리한 조건의 상품이 출시되면 빨리 갈아탈 수도 있다.<br />

STRATEGY 2. 대출 개수 줄이기 STRATEGY 3. 중간중간 대출 금리 확인<br />

대출관리에서 가장 중요한 것은 빚의 개수를 줄이는 한 지인이 제2금융권에서 7%대의 담보대출을 받고<br />

일이다. 동일한 부채액이라도 빚이 흩어져 있으면 관 있다는 이야기를 들었다. 저금리 시대에 7%라니. 게<br />

리도 힘들고 신용등급에도 별로 좋지 않다. 따라서 대 다가 담보대출은 굳이 제2금융권에서 받을 이유도 없<br />

출 금액이 소액인 것, 금리가 높아 이자 부담이 높은 는데 앉아서 돈을 버리고 있는 꼴이었다. 이런 일이 발<br />

부채부터 먼저 상환하고, 주택담보대출과 같이 금리가 생하는 이유는 대출을 받고 난 이후에는 시중 금리의<br />

낮은 상품에서 추가 대출을 받아 소액의 고금리 대출 변화에 관심을 두지 않기 때문이다. 정기적으로 시중<br />

을 먼저 갚는 것이 좋다. 주택담보대출을 더 받을 수 있 의 대출 금리를 확인하고 이자가 싼 상품으로 갈아탈<br />

음에도 간편한 카드론이나 마이너스 통장을 이용해 비 수 있는지 알아보는 습관을 들이자. 주의할 것은 중도<br />

싼 부채를 쓰는 가계들을 볼 수 있는데, 약간만 부지런 상환수수료인데, 대개 상환기간보다 일찍 갚을 경우<br />

을 떨어 신용대출을 담보대출로 전환하면 지출 이자액 1% 정도의 수수료가 부과된다. 수수료를 감안해 이자<br />

을 줄일 수 있다.<br />

금액을 비교해야 하며, 이는 금융회사에서 상담할 때<br />

계산을 부탁하면 된다. 요즘에는 중도상환수수료가 없<br />

거나, 일정 금액 내에서는 부과하지 않는 상품도 많으<br />

므로 처음에 잘 살펴보고 상품을 선택해야 한다.<br />

STRATEGY 4. 할부금융 이용했다면 다른 대출금리와 비교<br />

일반적으로 자동차나 비싼 가전제품을 살 때 할부금융을 많이 이용한다. 금융소비자의 입장에서는 나눠서 내는 것이<br />

라 생각되지만, 사실상 제2금융권 캐피탈사나 카드사에서 돈을 빌려 상품대금을 지급하고 해당 금융회사에 매월 빌<br />

린 돈을 상환하는 일종의 ‘대출’이다. 문제는 제2금융권의 대출금리가 결코 싸지 않다는 것이다. 할부금리가 2~3%<br />

대로 낮은 것도 있지만 대개 은행 등에서 신용대출이나 추가 담보대출을 받는 것이 나은 경우가 많다. 따라서 할부금<br />

융을 이용했다면 적용 금리를 확인해보고 타 대출금리와 비교해 변경하는 것이 좋다.<br />

STRATEGY 5. 상환법 결정<br />

소득이 불규칙하면 ‘만기일시상환+중도상환’<br />

대출상환은 크게 만기일시상환과 분할상환으로<br />

나뉜다. 정기 수입이 있다면 분할상환으로 이자를<br />

아끼고, 수입이 불규칙하다면 무리한 분할상환보<br />

다는 중도상환을 이용하는 것이 좋다. 단, 중도상<br />

환 시에 수수료가 발생할 수 있으므로 조건을 잘<br />

살펴야 한다. 상품에 따라 일정금액 내에서 상환<br />

액에 대해 중도상환수수료를 면제하거나 일정기<br />

간 후에 중도상환 수수료를 받지 않는 곳도 있다.<br />

분할상환과 중도상환을 적절히 활용<br />

만기일시상환의 경우, 이자만 내다가 원금은 못 갚<br />

는 경우도 많다. 하지만 수입이 일정하다면 분할<br />

상환을 선택하는 것이 좋다. 그러나 무리해서 대<br />

출기간을 짧게 잡아 대출상환을 부담스럽게 만들<br />

면 연체할 확률이 높아진다. 일반적으로 연체이자<br />

는 10% 이상 고금리이고 주택담보대출은 2회, 신<br />

용대출 등 기타대출은 1회만 연체돼도 기한이익이<br />

상실돼 대출원금 전체에 연체이자가 붙기 때문이<br />

다. 분할상환금액은 다소 여유롭게 정하되, 중도<br />

상환을 적절히 이용해 꾸준히 상환하는 것이 좋다.<br />

이자를 줄이려면 원금균등상환<br />

분할상환할 경우, 원리금균등상환과 원금균등상<br />

환 중 하나를 선택한다. 원리금균등상환은 매월<br />

이자를 포함한 상환금액이 같다. 반면 원금균등<br />

상환은 매달 상환되는 원금이 같은데, 초기엔 이<br />

자가 많이 붙지만, 점점 줄어 매월 상환액이 바뀐<br />

다. 총 대출이자액을 비교하면 원금균등상환이 적<br />

지만 상환액이 매월 바뀐다. 따라서 상환액과 남<br />

는 돈을 관리할 자신이 있다면 원금균등상환을, 아<br />

니라면 원리금균등상환을 선택하는 것이 낫다.