You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

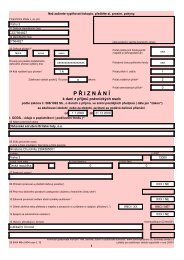

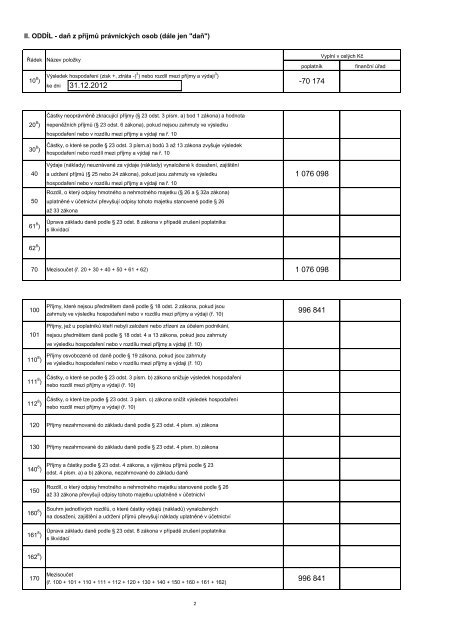

II. ODDÍL - daň z příjmů právnických osob (dále jen "daň")Vyplní v celých KčŘádek Název položkypoplatníkfinanční úřadVýsledek hospodaření (zisk +, ztráta -) 3 ) nebo rozdíl mezi příjmy a výdaji 3 )10 8 ) -70 174ke dni 31.12.<strong>2012</strong>20 8 )30 8 )405061 8 )Částky neoprávněně zkracující příjmy (§ 23 odst. 3 písm. a) bod 1 zákona) a hodnotanepeněžních příjmů (§ 23 odst. 6 zákona), pokud nejsou zahrnuty ve výsledkuhospodaření nebo v rozdílu mezi příjmy a výdaji na ř. 10Částky, o které se podle § 23 odst. 3 písm.a) bodů 3 až 13 zákona zvyšuje výsledekhospodaření nebo rozdíl mezi příjmy a výdaji na ř. 10Výdaje (náklady) neuznávané za výdaje (náklady) vynaložené k dosažení, zajištěnía udržení příjmů (§ 25 nebo 24 zákona), pokud jsou zahrnuty ve výsledkuhospodaření nebo v rozdílu mezi příjmy a výdaji na ř. 10Rozdíl, o který odpisy hmotného a nehmotného majetku (§ 26 a § 32a zákona)uplatněné v účetnictví převyšují odpisy tohoto majetku stanovené podle § 26až 33 zákonaÚprava základu daně podle § 23 odst. 8 zákona v případě zrušení poplatníkas likvidací1 076 09862 8 )70Mezisoučet (ř. 20 + 30 + 40 + 50 + 61 + 62)1 076 098100101110 8 )111 8 )112 8 )Příjmy, které nejsou předmětem daně podle § 18 odst. 2 zákona, pokud jsouzahrnuty ve výsledku hospodaření nebo v rozdílu mezi příjmy a výdaji (ř. 10)Příjmy, jež u poplatníků kteří nebyli založeni nebo zřízeni za účelem podnikání,nejsou předmětem daně podle § 18 odst. 4 a 13 zákona, pokud jsou zahrnutyve výsledku hospodaření nebo v rozdílu mezi příjmy a výdaji (ř. 10)Příjmy osvobozené od daně podle § 19 zákona, pokud jsou zahrnutyve výsledku hospodaření nebo v rozdílu mezi příjmy a výdaji (ř. 10)Částky, o které se podle § 23 odst. 3 písm. b) zákona snižuje výsledek hospodařenínebo rozdíl mezi příjmy a výdaji (ř. 10)Částky, o které lze podle § 23 odst. 3 písm. c) zákona snížit výsledek hospodařenínebo rozdíl mezi příjmy a výdaji (ř. 10)996 841120Příjmy nezahrnované do základu daně podle § 23 odst. 4 písm. a) zákona130Příjmy nezahrnované do základu daně podle § 23 odst. 4 písm. b) zákona140 8 )150160 8 )161 8 )Příjmy a částky podle § 23 odst. 4 zákona, s výjimkou příjmů podle § 23odst. 4 písm. a) a b) zákona, nezahrnované do základu daněRozdíl, o který odpisy hmotného a nehmotného majetku stanovené podle § 26až 33 zákona převyšují odpisy tohoto majetku uplatněné v účetnictvíSouhrn jednotlivých rozdílů, o které částky výdajů (nákladů) vynaloženýchna dosažení, zajištění a udržení příjmů převyšují náklady uplatněné v účetnictvíÚprava základu daně podle § 23 odst. 8 zákona v případě zrušení poplatníkas likvidací162 8 )170Mezisoučet(ř. 100 + 101 + 110 + 111 + 112 + 120 + 130 + 140 + 150 + 160 + 161 + 162)996 8412