Se den fulde markedsudviklingsartikel her - Finanstilsynet

Se den fulde markedsudviklingsartikel her - Finanstilsynet

Se den fulde markedsudviklingsartikel her - Finanstilsynet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

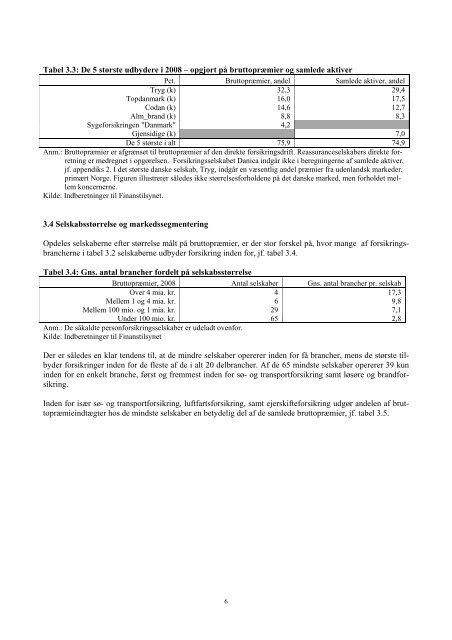

Tabel 3.3: De 5 største udbydere i 2008 – opgjort på bruttopræmier og samlede aktiver<br />

Pct. Bruttopræmier, andel Samlede aktiver, andel<br />

Tryg (k) 32,3 29,4<br />

Topdanmark (k) 16,0 17,5<br />

Codan (k) 14,6 12,7<br />

Alm_brand (k) 8,8 8,3<br />

Sygeforsikringen "Danmark" 4,2<br />

Gjensidige (k) 7,0<br />

De 5 største i alt 75,9 74,9<br />

Anm.: Bruttopræmier er afgrænset til bruttopræmier af <strong>den</strong> direkte forsikringsdrift. Reassuranceselskabers direkte forretning<br />

er medregnet i opgørelsen. Forsikringsselskabet Danica indgår ikke i beregningerne af samlede aktiver,<br />

jf. appendiks 2. I det største danske selskab, Tryg, indgår en væsentlig andel præmier fra u<strong>den</strong>landsk markeder,<br />

primært Norge. Figuren illustrerer således ikke størrelsesforhol<strong>den</strong>e på det danske marked, men forholdet mellem<br />

koncernerne.<br />

Kilde: Indberetninger til <strong>Finanstilsynet</strong>.<br />

3.4 <strong>Se</strong>lskabsstørrelse og markedssegmentering<br />

Opdeles selskaberne efter størrelse målt på bruttopræmier, er der stor forskel på, hvor mange af forsikringsbranc<strong>her</strong>ne<br />

i tabel 3.2 selskaberne udbyder forsikring in<strong>den</strong> for, jf. tabel 3.4.<br />

Tabel 3.4: Gns. antal branc<strong>her</strong> fordelt på selskabsstørrelse<br />

Bruttopræmier, 2008 Antal selskaber Gns. antal branc<strong>her</strong> pr. selskab<br />

Over 4 mia. kr. 4 17,3<br />

Mellem 1 og 4 mia. kr. 6 9,8<br />

Mellem 100 mio. og 1 mia. kr. 29 7,1<br />

Under 100 mio. kr. 65 2,8<br />

Anm.: De såkaldte personforsikringsselskaber er udeladt ovenfor.<br />

Kilde: Indberetninger til <strong>Finanstilsynet</strong><br />

Der er således en klar ten<strong>den</strong>s til, at de mindre selskaber opererer in<strong>den</strong> for få branc<strong>her</strong>, mens de største tilbyder<br />

forsikringer in<strong>den</strong> for de fleste af de i alt 20 delbranc<strong>her</strong>. Af de 65 mindste selskaber opererer 39 kun<br />

in<strong>den</strong> for en enkelt branche, først og fremmest in<strong>den</strong> for sø- og transportforsikring samt løsøre og brandforsikring.<br />

In<strong>den</strong> for især sø- og transportforsikring, luftfartsforsikring, samt ejerskifteforsikring udgør andelen af bruttopræmieindtægter<br />

hos de mindste selskaber en betydelig del af de samlede bruttopræmier, jf. tabel 3.5.<br />

6