PDF - Ajuntament d'Olot

PDF - Ajuntament d'Olot

PDF - Ajuntament d'Olot

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Ordenança Fiscal 1.3<br />

RECAPTACIÓ<br />

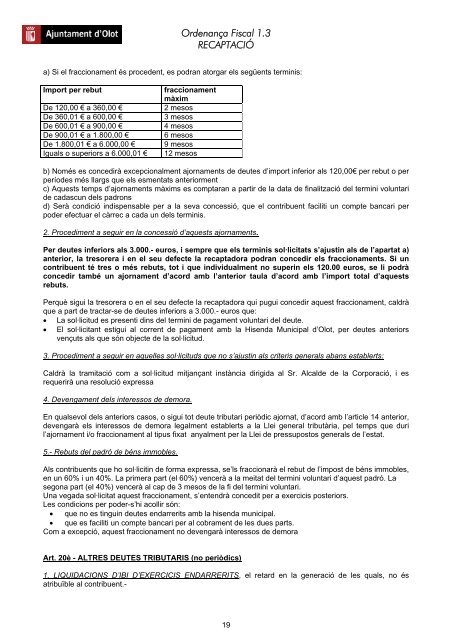

a) Si el fraccionament és procedent, es podran atorgar els següents terminis:<br />

Import per rebut fraccionament<br />

màxim<br />

De 120,00 € a 360,00 € 2 mesos<br />

De 360,01 € a 600,00 € 3 mesos<br />

De 600,01 € a 900,00 € 4 mesos<br />

De 900,01 € a 1.800,00 € 6 mesos<br />

De 1.800,01 € a 6.000,00 € 9 mesos<br />

Iguals o superiors a 6.000,01 € 12 mesos<br />

b) Només es concedirà excepcionalment ajornaments de deutes d’import inferior als 120,00€ per rebut o per<br />

períodes més llargs que els esmentats anteriorment<br />

c) Aquests temps d’ajornaments màxims es comptaran a partir de la data de finalització del termini voluntari<br />

de cadascun dels padrons<br />

d) Serà condició indispensable per a la seva concessió, que el contribuent faciliti un compte bancari per<br />

poder efectuar el càrrec a cada un dels terminis.<br />

2. Procediment a seguir en la concessió d’aquests ajornaments.<br />

Per deutes inferiors als 3.000.- euros, i sempre que els terminis sol·licitats s’ajustin als de l’apartat a)<br />

anterior, la tresorera i en el seu defecte la recaptadora podran concedir els fraccionaments. Si un<br />

contribuent té tres o més rebuts, tot i que individualment no superin els 120.00 euros, se li podrà<br />

concedir també un ajornament d’acord amb l’anterior taula d’acord amb l’import total d’aquests<br />

rebuts.<br />

Perquè sigui la tresorera o en el seu defecte la recaptadora qui pugui concedir aquest fraccionament, caldrà<br />

que a part de tractar-se de deutes inferiors a 3.000.- euros que:<br />

• La sol·licitud es presenti dins del termini de pagament voluntari del deute.<br />

• El sol·licitant estigui al corrent de pagament amb la Hisenda Municipal d’Olot, per deutes anteriors<br />

vençuts als que són objecte de la sol·licitud.<br />

3. Procediment a seguir en aquelles sol·licituds que no s’ajustin als criteris generals abans establerts:<br />

Caldrà la tramitació com a sol·licitud mitjançant instància dirigida al Sr. Alcalde de la Corporació, i es<br />

requerirà una resolució expressa<br />

4. Devengament dels interessos de demora.<br />

En qualsevol dels anteriors casos, o sigui tot deute tributari periòdic ajornat, d’acord amb l’article 14 anterior,<br />

devengarà els interessos de demora legalment establerts a la Llei general tributària, pel temps que duri<br />

l’ajornament i/o fraccionament al tipus fixat anyalment per la Llei de pressupostos generals de l’estat.<br />

5.- Rebuts del padró de béns immobles.<br />

Als contribuents que ho sol·licitin de forma expressa, se’ls fraccionarà el rebut de l’impost de béns immobles,<br />

en un 60% i un 40%. La primera part (el 60%) vencerà a la meitat del termini voluntari d’aquest padró. La<br />

segona part (el 40%) vencerà al cap de 3 mesos de la fi del termini voluntari.<br />

Una vegada sol·licitat aquest fraccionament, s’entendrà concedit per a exercicis posteriors.<br />

Les condicions per poder-s’hi acollir són:<br />

• que no es tinguin deutes endarrerits amb la hisenda municipal.<br />

• que es faciliti un compte bancari per al cobrament de les dues parts.<br />

Com a excepció, aquest fraccionament no devengarà interessos de demora<br />

Art. 20è - ALTRES DEUTES TRIBUTARIS (no periòdics)<br />

1. LIQUIDACIONS D’IBI D’EXERCICIS ENDARRERITS, el retard en la generació de les quals, no és<br />

atribuïble al contribuent.-<br />

19