NIC – SP 19 - Ministerio de Economía

NIC – SP 19 - Ministerio de Economía

NIC – SP 19 - Ministerio de Economía

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

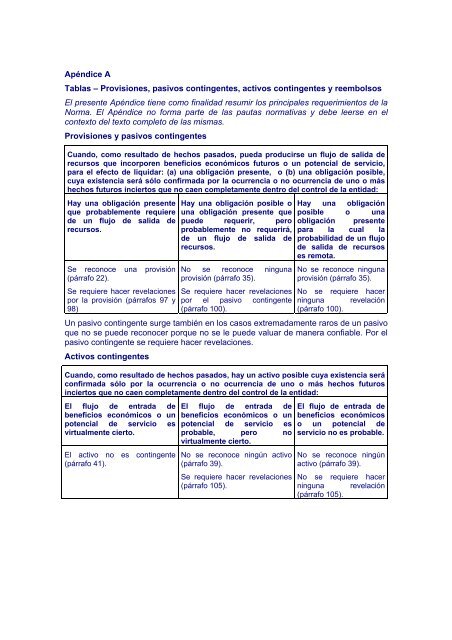

Apéndice A<br />

Tablas <strong>–</strong> Provisiones, pasivos contingentes, activos contingentes y reembolsos<br />

El presente Apéndice tiene como finalidad resumir los principales requerimientos <strong>de</strong> la<br />

Norma. El Apéndice no forma parte <strong>de</strong> las pautas normativas y <strong>de</strong>be leerse en el<br />

contexto <strong>de</strong>l texto completo <strong>de</strong> las mismas.<br />

Provisiones y pasivos contingentes<br />

Cuando, como resultado <strong>de</strong> hechos pasados, pueda producirse un flujo <strong>de</strong> salida <strong>de</strong><br />

recursos que incorporen beneficios económicos futuros o un potencial <strong>de</strong> servicio,<br />

para el efecto <strong>de</strong> liquidar: (a) una obligación presente, o (b) una obligación posible,<br />

cuya existencia será sólo confirmada por la ocurrencia o no ocurrencia <strong>de</strong> uno o más<br />

hechos futuros inciertos que no caen completamente <strong>de</strong>ntro <strong>de</strong>l control <strong>de</strong> la entidad:<br />

Hay una obligación presente<br />

que probablemente requiere<br />

<strong>de</strong> un flujo <strong>de</strong> salida <strong>de</strong><br />

recursos.<br />

Se reconoce una provisión<br />

(párrafo 22).<br />

Se requiere hacer revelaciones<br />

por la provisión (párrafos 97 y<br />

98)<br />

Hay una obligación posible o<br />

una obligación presente que<br />

pue<strong>de</strong> requerir, pero<br />

probablemente no requerirá,<br />

<strong>de</strong> un flujo <strong>de</strong> salida <strong>de</strong><br />

recursos.<br />

No se reconoce ninguna<br />

provisión (párrafo 35).<br />

Se requiere hacer revelaciones<br />

por el pasivo contingente<br />

(párrafo 100).<br />

Hay una obligación<br />

posible o una<br />

obligación presente<br />

para la cual la<br />

probabilidad <strong>de</strong> un flujo<br />

<strong>de</strong> salida <strong>de</strong> recursos<br />

es remota.<br />

No se reconoce ninguna<br />

provisión (párrafo 35).<br />

No se requiere hacer<br />

ninguna revelación<br />

(párrafo 100).<br />

Un pasivo contingente surge también en los casos extremadamente raros <strong>de</strong> un pasivo<br />

que no se pue<strong>de</strong> reconocer porque no se le pue<strong>de</strong> valuar <strong>de</strong> manera confiable. Por el<br />

pasivo contingente se requiere hacer revelaciones.<br />

Activos contingentes<br />

Cuando, como resultado <strong>de</strong> hechos pasados, hay un activo posible cuya existencia será<br />

confirmada sólo por la ocurrencia o no ocurrencia <strong>de</strong> uno o más hechos futuros<br />

inciertos que no caen completamente <strong>de</strong>ntro <strong>de</strong>l control <strong>de</strong> la entidad:<br />

El flujo <strong>de</strong> entrada <strong>de</strong><br />

beneficios económicos o un<br />

potencial <strong>de</strong> servicio es<br />

virtualmente cierto.<br />

El activo no es contingente<br />

(párrafo 41).<br />

El flujo <strong>de</strong> entrada <strong>de</strong><br />

beneficios económicos o un<br />

potencial <strong>de</strong> servicio es<br />

probable, pero no<br />

virtualmente cierto.<br />

No se reconoce ningún activo<br />

(párrafo 39).<br />

Se requiere hacer revelaciones<br />

(párrafo 105).<br />

El flujo <strong>de</strong> entrada <strong>de</strong><br />

beneficios económicos<br />

o un potencial <strong>de</strong><br />

servicio no es probable.<br />

No se reconoce ningún<br />

activo (párrafo 39).<br />

No se requiere hacer<br />

ninguna revelación<br />

(párrafo 105).