CURSO BÁSICO DE CONTABILIDAD - EPES

CURSO BÁSICO DE CONTABILIDAD - EPES

CURSO BÁSICO DE CONTABILIDAD - EPES

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

3. LIBROS CONTABLES. LIBRO DIARIO Y LIBRO MAYOR<br />

A. Libro Diario<br />

B. Libro Mayor<br />

C. Balances<br />

D. Ejercicio repaso del diario y del mayor<br />

Vamos a ver cuales son los pasos básicos para establecer un ciclo contable completo.<br />

Estos vienen determinados por los libros de contabilidad, donde básicamente existen tres<br />

tipos de libros:<br />

LIBRO DIARIO<br />

LIBRO MAYOR<br />

LIBROS <strong>DE</strong> BALANCES<br />

A. Libro Diario<br />

En el libro diario se registran todos los hechos y operaciones contables (que vimos en el<br />

capítulo anterior). Este registro se realiza mediante los asientos contables, los cuales se<br />

ordenan por fecha de creación. En la lección anterior vimos varios ejemplos de asientos<br />

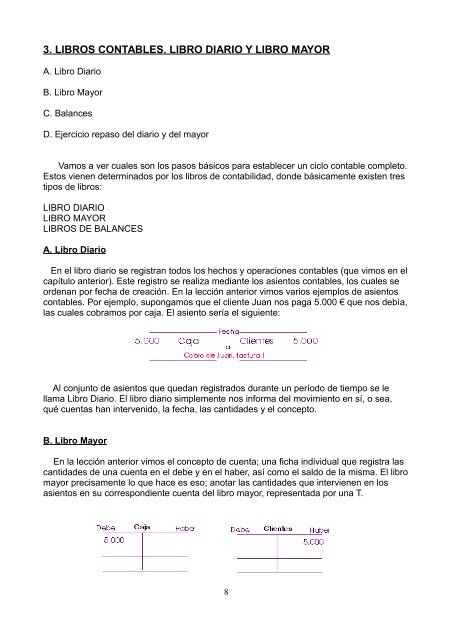

contables. Por ejemplo, supongamos que el cliente Juan nos paga 5.000 € que nos debía,<br />

las cuales cobramos por caja. El asiento sería el siguiente:<br />

Al conjunto de asientos que quedan registrados durante un período de tiempo se le<br />

llama Libro Diario. El libro diario simplemente nos informa del movimiento en sí, o sea,<br />

qué cuentas han intervenido, la fecha, las cantidades y el concepto.<br />

B. Libro Mayor<br />

En la lección anterior vimos el concepto de cuenta; una ficha individual que registra las<br />

cantidades de una cuenta en el debe y en el haber, así como el saldo de la misma. El libro<br />

mayor precisamente lo que hace es eso; anotar las cantidades que intervienen en los<br />

asientos en su correspondiente cuenta del libro mayor, representada por una T.<br />

8