ley de impuestos sobre la renta ley de impuesto sobre la renta

ley de impuestos sobre la renta ley de impuesto sobre la renta

ley de impuestos sobre la renta ley de impuesto sobre la renta

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

TITULO V<br />

CAPITULO UNICO<br />

CALCULO DEL IMPUESTO<br />

PERSONA NATURAL.<br />

Art. 34Las personas naturales domiciliadas, calcu<strong>la</strong>rán el <strong>impuesto</strong> aplicando a <strong>la</strong><br />

<strong>renta</strong> neta o imponible que resulte, <strong>la</strong> tab<strong>la</strong> <strong>de</strong>l artículo 37.<br />

Las personas naturales no domiciliadas, calcu<strong>la</strong>rán el <strong>impuesto</strong> aplicando a<br />

su <strong>renta</strong> neta o imponible una tasa <strong>de</strong>l 25%. (1)<br />

SUCESIONES.<br />

Art. 35Las sucesiones domiciliadas, calcu<strong>la</strong>rán el Impuesto <strong>sobre</strong> <strong>la</strong> Renta,<br />

aplicando <strong>la</strong> tab<strong>la</strong> <strong>de</strong>l artículo 37, <strong>sobre</strong> <strong>la</strong> <strong>renta</strong> neta o imponible.<br />

Las sucesiones no domiciliadas, calcu<strong>la</strong>rán su <strong>impuesto</strong> aplicando el 25%<br />

<strong>sobre</strong> su <strong>renta</strong> neta o imponible. (1)<br />

FIDEICOMISO.<br />

Art. 36Los fi<strong>de</strong>icomisos domiciliados, calcu<strong>la</strong>rán el <strong>impuesto</strong> aplicando <strong>la</strong> tab<strong>la</strong> <strong>de</strong>l<br />

artículo 37, <strong>sobre</strong> su <strong>renta</strong> neta o imponible. Los fi<strong>de</strong>icomisos no<br />

domiciliados, calcu<strong>la</strong>rán su <strong>impuesto</strong> aplicando el 25% <strong>sobre</strong> su <strong>renta</strong> neta<br />

o imponible.” (1)<br />

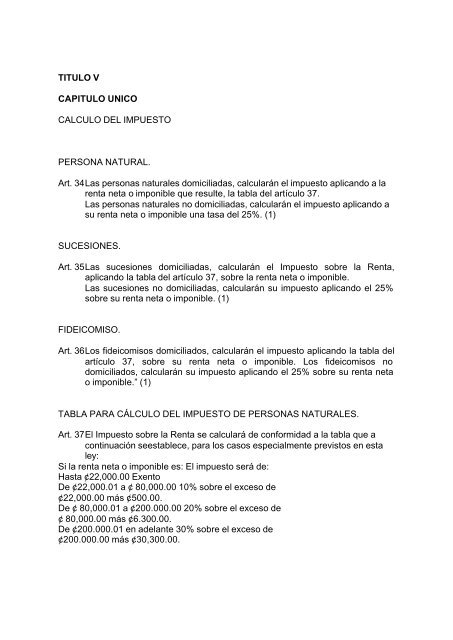

TABLA PARA CÁLCULO DEL IMPUESTO DE PERSONAS NATURALES.<br />

Art. 37El Impuesto <strong>sobre</strong> <strong>la</strong> Renta se calcu<strong>la</strong>rá <strong>de</strong> conformidad a <strong>la</strong> tab<strong>la</strong> que a<br />

continuación seestablece, para los casos especialmente previstos en esta<br />

<strong>ley</strong>:<br />

Si <strong>la</strong> <strong>renta</strong> neta o imponible es: El <strong>impuesto</strong> será <strong>de</strong>:<br />

Hasta ¢22,000.00 Exento<br />

De ¢22,000.01 a ¢ 80,000.00 10% <strong>sobre</strong> el exceso <strong>de</strong><br />

¢22,000.00 más ¢500.00.<br />

De ¢ 80,000.01 a ¢200.000.00 20% <strong>sobre</strong> el exceso <strong>de</strong><br />

¢ 80,000.00 más ¢6.300.00.<br />

De ¢200.000.01 en a<strong>de</strong><strong>la</strong>nte 30% <strong>sobre</strong> el exceso <strong>de</strong><br />

¢200.000.00 más ¢30,300.00.