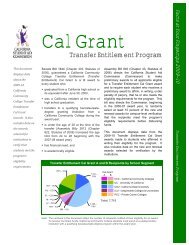

beca Cal Grant - CSAC California Student Aid Commission

beca Cal Grant - CSAC California Student Aid Commission

beca Cal Grant - CSAC California Student Aid Commission

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Más opciones para pagar el colegio<br />

Cómo repagar los préstamos<br />

federales para estudiantes<br />

Al momento de devolver sus préstamos federales para estudiantes, hay cinco opciones de repago,<br />

entre ellas, pagos que permanecen igual todos los meses (pago estándar), pagos que se inician con<br />

montos más bajos y se incrementan gradualmente (pago gradual), pagos que se extienden durante un<br />

período de tiempo más largo (pago ampliado) y pagos que dependen de sus ingresos (pago basado en<br />

el ingreso; condicional al ingreso).<br />

Por lo general, usted tiene hasta 10 años para repagar su préstamo, pero puede llegar a tener hasta 25<br />

años según el monto de su préstamo y el plan de repago. Para obtener más información, visite el sitio<br />

www.dl.ed.gov o www.ecmc.org y haga clic en la opción “Prepare to pay” [Prepararse para pagar] o<br />

converse con el consejero de la oficina de ayuda financiera de su colegio.<br />

Pida prestado de manera conservadora, administre sabiamente y planifique con anticipación. Saber el<br />

monto de los pagos mensuales según la cantidad que pida prestada es un excelente comienzo.<br />

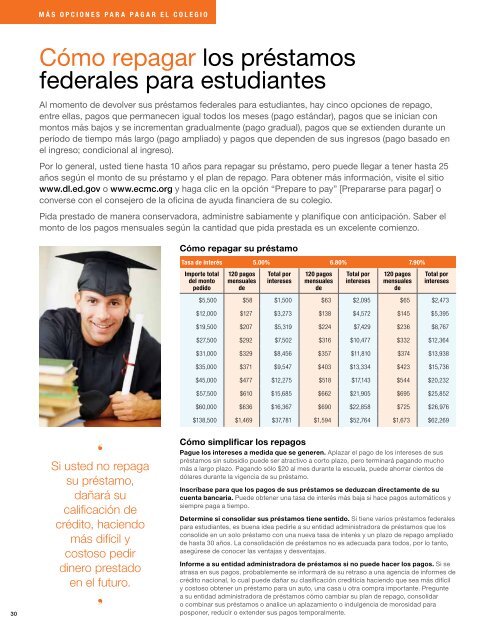

Cómo repagar su préstamo<br />

Tasa de interés 5.00% 6.80% 7.90%<br />

Importe total<br />

del monto<br />

pedido<br />

120 pagos<br />

mensuales<br />

de<br />

Total por<br />

intereses<br />

120 pagos<br />

mensuales<br />

de<br />

Total por<br />

intereses<br />

120 pagos<br />

mensuales<br />

de<br />

Total por<br />

intereses<br />

$5,500 $58 $1,500 $63 $2,095 $65 $2,473<br />

$12,000 $127 $3,273 $138 $4,572 $145 $5,395<br />

$19,500 $207 $5,319 $224 $7,429 $236 $8,767<br />

$27,500 $292 $7,502 $316 $10,477 $332 $12,364<br />

$31,000 $329 $8,456 $357 $11,810 $374 $13,938<br />

$35,000 $371 $9,547 $403 $13,334 $423 $15,736<br />

$45,000 $477 $12,275 $518 $17,143 $544 $20,232<br />

$57,500 $610 $15,685 $662 $21,905 $695 $25,852<br />

$60,000 $636 $16,367 $690 $22,858 $725 $26,976<br />

$138,500 $1,469 $37,781 $1,594 $52,764 $1,673 $62,269<br />

30<br />

❛<br />

Si usted no repaga<br />

su préstamo,<br />

dañará su<br />

calificación de<br />

crédito, haciendo<br />

más difícil y<br />

costoso pedir<br />

dinero prestado<br />

en el futuro.<br />

❜<br />

Cómo simplificar los repagos<br />

Pague los intereses a medida que se generen. Aplazar el pago de los intereses de sus<br />

préstamos sin subsidio puede ser atractivo a corto plazo, pero terminará pagando mucho<br />

más a largo plazo. Pagando sólo $20 al mes durante la escuela, puede ahorrar cientos de<br />

dólares durante la vigencia de su préstamo.<br />

Inscríbase para que los pagos de sus préstamos se deduzcan directamente de su<br />

cuenta bancaria. Puede obtener una tasa de interés más baja si hace pagos automáticos y<br />

siempre paga a tiempo.<br />

Determine si consolidar sus préstamos tiene sentido. Si tiene varios préstamos federales<br />

para estudiantes, es buena idea pedirle a su entidad administradora de préstamos que los<br />

consolide en un solo préstamo con una nueva tasa de interés y un plazo de repago ampliado<br />

de hasta 30 años. La consolidación de préstamos no es adecuada para todos, por lo tanto,<br />

asegúrese de conocer las ventajas y desventajas.<br />

Informe a su entidad administradora de préstamos si no puede hacer los pagos. Si se<br />

atrasa en sus pagos, probablemente se informará de su retraso a una agencia de informes de<br />

crédito nacional, lo cual puede dañar su clasificación crediticia haciendo que sea más difícil<br />

y costoso obtener un préstamo para un auto, una casa u otra compra importante. Pregunte<br />

a su entidad administradora de préstamos cómo cambiar su plan de repago, consolidar<br />

o combinar sus préstamos o analice un aplazamiento o indulgencia de morosidad para<br />

posponer, reducir o extender sus pagos temporalmente.