Informe de Actividades - Grupo ACS

Informe de Actividades - Grupo ACS

Informe de Actividades - Grupo ACS

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

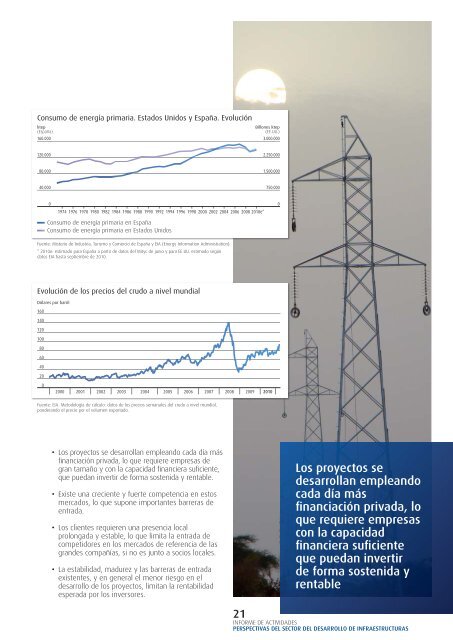

Consumo <strong>de</strong> energía primaria. Estados Unidos y España. Evolución<br />

ktep<br />

(España)<br />

160.000<br />

Billones ktep<br />

(EE.UU.)<br />

3.000.000<br />

120.000<br />

2.250.000<br />

80.000<br />

1.500.000<br />

40.000<br />

750.000<br />

0<br />

1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010e*<br />

0<br />

Consumo <strong>de</strong> energía primaria en España<br />

Consumo <strong>de</strong> energía primaria en Estados Unidos<br />

Fuente: Misterio <strong>de</strong> Industria, Turismo y Comercio <strong>de</strong> España y EIA (Energy Information Administration).<br />

* 2010e: estimado para España a partir <strong>de</strong> datos <strong>de</strong>l Mityc <strong>de</strong> junio y para EE.UU. estimado según<br />

datos EIA hasta septiembre <strong>de</strong> 2010.<br />

Evolución <strong>de</strong> los precios <strong>de</strong>l crudo a nivel mundial<br />

Dólares por barril<br />

160<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010<br />

Fuente: EIA. Metodología <strong>de</strong> cálculo: datos <strong>de</strong> los precios semanales <strong>de</strong>l crudo a nivel mundial,<br />

pon<strong>de</strong>rando el precio por el volumen exportado.<br />

• Los proyectos se <strong>de</strong>sarrollan empleando cada día más<br />

financiación privada, lo que requiere empresas <strong>de</strong><br />

gran tamaño y con la capacidad financiera suficiente,<br />

que puedan invertir <strong>de</strong> forma sostenida y rentable.<br />

• Existe una creciente y fuerte competencia en estos<br />

mercados, lo que supone importantes barreras <strong>de</strong><br />

entrada.<br />

• Los clientes requieren una presencia local<br />

prolongada y estable, lo que limita la entrada <strong>de</strong><br />

competidores en los mercados <strong>de</strong> referencia <strong>de</strong> las<br />

gran<strong>de</strong>s compañías, si no es junto a socios locales.<br />

• La estabilidad, madurez y las barreras <strong>de</strong> entrada<br />

existentes, y en general el menor riesgo en el<br />

<strong>de</strong>sarrollo <strong>de</strong> los proyectos, limitan la rentabilidad<br />

esperada por los inversores.<br />

Los proyectos se<br />

<strong>de</strong>sarrollan empleando<br />

cada día más<br />

financiación privada, lo<br />

que requiere empresas<br />

con la capacidad<br />

financiera suficiente<br />

que puedan invertir<br />

<strong>de</strong> forma sostenida y<br />

rentable<br />

21<br />

INFORME DE ACTIVIDADES<br />

PERSPECTIVAS DEL SECTOR DEL DESARROLLO DE INFRAESTRUCTURAS