Plan de Tesis Contabilidad de Costos Formulacion de ... - Gestiopolis

Plan de Tesis Contabilidad de Costos Formulacion de ... - Gestiopolis

Plan de Tesis Contabilidad de Costos Formulacion de ... - Gestiopolis

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

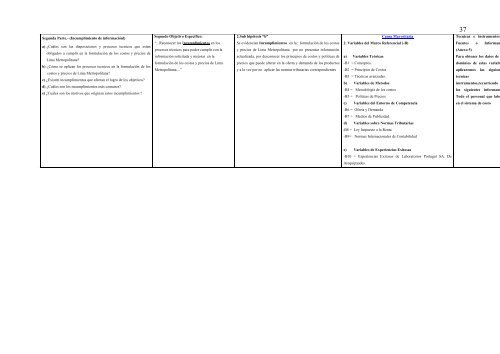

Segunda Parte.- (Incumplimiento <strong>de</strong> informaciónl)<br />

a) ¿Cuáles son las disposiciones y procesos tecnicos que estan<br />

obligados a cumplir en la formulación <strong>de</strong> los costos y precios <strong>de</strong><br />

Lima Metropolitana?<br />

b) ¿Cómo se aplican los procesos tecnicos en la formulación <strong>de</strong> los<br />

costos y precios <strong>de</strong> Lima Metropolitana?<br />

c) ¿Existen incumplimientos que afectan el logro <strong>de</strong> los objetivos?<br />

d) ¿Cuáles son los incumplimientos más comunes?<br />

e) ¿Cuáles son los motivos que originan estos incumplimientos ?<br />

Segundo Objetivo Específico:<br />

“...Reconocer los Incumplimientos en los<br />

procesos técnicos para po<strong>de</strong>r cumplir con la<br />

información solicitada y mejorar en la<br />

formulación <strong>de</strong> los costos y precios <strong>de</strong> Lima<br />

Metropolitana…”<br />

2.Sub hipótesis “b”<br />

Se evi<strong>de</strong>ncian Incumplimientos en la; formulación <strong>de</strong> los costos<br />

y precios <strong>de</strong> Lima Metropolitana por no presentar información<br />

actualizada, por <strong>de</strong>sconocer los principios <strong>de</strong> costos y politicas <strong>de</strong><br />

precios que pue<strong>de</strong> alterar en la oferta y <strong>de</strong>manda <strong>de</strong> los productos<br />

y a la vez por no aplicar las normas tributarias correspondientes<br />

Causa Mayoritaria<br />

2. Variables <strong>de</strong>l Marco Referencial (-B)<br />

a) Variables Teóricas<br />

-B1 = Conceptos.<br />

-B2 = Principios <strong>de</strong> <strong>Costos</strong><br />

-B3 = Técnicas avanzadas.<br />

b) Variables <strong>de</strong> Metodos<br />

-B4 = Metodología <strong>de</strong> los costos<br />

-B5 = Politicas <strong>de</strong> Precios<br />

37<br />

Tecnicas e instrumentos<br />

dominios <strong>de</strong> estas variabl<br />

los siguientes informant<br />

Todo el personal que labo<br />

Fuentes o Informan<br />

(Anexo 5)<br />

Para obtener los datos <strong>de</strong><br />

aplicaremos las siguien<br />

tecnicas<br />

instrumentos,recurriendo<br />

c) Variables <strong>de</strong>l Entorno <strong>de</strong> Competencia<br />

en el sistema <strong>de</strong> costo<br />

-B6 = Oferta y Demanda<br />

-B7 = Medios <strong>de</strong> Publicidad.<br />

d) Variables sobre Normas Tributarias<br />

-B8 = Ley Impuesto a la Renta<br />

-B9= Normas Internacionales <strong>de</strong> <strong>Contabilidad</strong><br />

e) Variables <strong>de</strong> Experiencias Exitosas<br />

-B10 = Experiencias Exitosas <strong>de</strong> Laboratorios Portugal SA. De<br />

Arequipaa<strong>de</strong>s.