MEMORIA ACTIVIDADES 2014

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

memoria de actividades <strong>2014</strong><br />

15. <strong>MEMORIA</strong> ECONÓMICA<br />

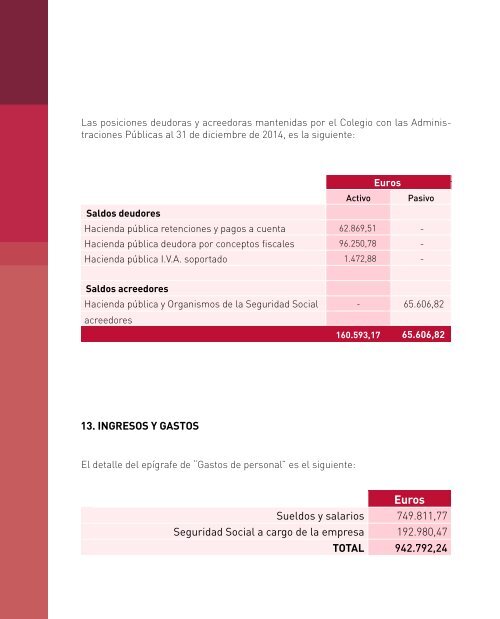

Las posiciones deudoras y acreedoras mantenidas por el Colegio con las Administraciones<br />

Públicas al 31 de diciembre de <strong>2014</strong>, es la siguiente:<br />

Euros<br />

Activo Pasivo<br />

Saldos deudores<br />

Hacienda pública retenciones y pagos a cuenta 62.869,51 -<br />

Hacienda pública deudora por conceptos fiscales 96.250,78 -<br />

Hacienda pública I.V.A. soportado 1.472,88 -<br />

Saldos acreedores<br />

Hacienda pública y Organismos de la Seguridad Social - 65.606,82<br />

acreedores<br />

160.593,17 65.606,82<br />

El detalle del epígrafe de “Otros gastos de explotación” es el siguiente:<br />

Euros<br />

Servicios exteriores 520.066,28<br />

Tributos 18.462,81<br />

Pérdidas, deterioro y variación de provisiones<br />

por operaciones comerciales 124.133,66<br />

Otros gastos de gestión 223.795,22<br />

TOTAL 886.457,97<br />

Los “Otros resultados” que aparecen en la cuenta de pérdidas y ganancias corresponden<br />

a ingresos por arrendamientos (14.925,58 euros) y 984,00 euros de venta de<br />

lotería, de la Demarcación de Valencia.<br />

14. INFORMACIÓN FISCAL<br />

13. INGRESOS Y GASTOS<br />

El detalle del epígrafe de “Gastos de personal” es el siguiente:<br />

Euros<br />

Sueldos y salarios 749.811,77<br />

Seguridad Social a cargo de la empresa 192.980,47<br />

TOTAL 942.792,24<br />

A 31 de diciembre de <strong>2014</strong> el Colegio<br />

mantiene abiertos a inspección fiscal los<br />

últimos cuatro ejercicios.<br />

Cabe resaltar la siguiente información<br />

referente a la fiscalidad del Colegio de<br />

Ingenieros de la Comunitat Valenciana:<br />

a) Impuesto sobre beneficios<br />

En virtud de la Ley 49/2002, y de acuerdo<br />

con el artículo 9.3 del R.D.L. 4/2004, de 5<br />

de marzo, por el que se aprueba el texto<br />

refundido de la Ley del Impuesto sobre<br />

Sociedades, en razón de su finalidad no<br />

lucrativa, el Colegio, aún siendo sujeto<br />

pasivo del Impuesto sobre Sociedades,<br />

goza de la exención objetiva o parcial del<br />

mismo y, por consiguiente, el régimen<br />

tributario aplicable es el de la exención,<br />

a excepción de los rendimientos derivados<br />

del ejercicio de explotaciones económicas,<br />

de los derivados del patrimonio<br />

y de los incrementos de patrimonio,<br />

distintos de los propios del objeto social<br />

del Colegio.<br />

124 /125