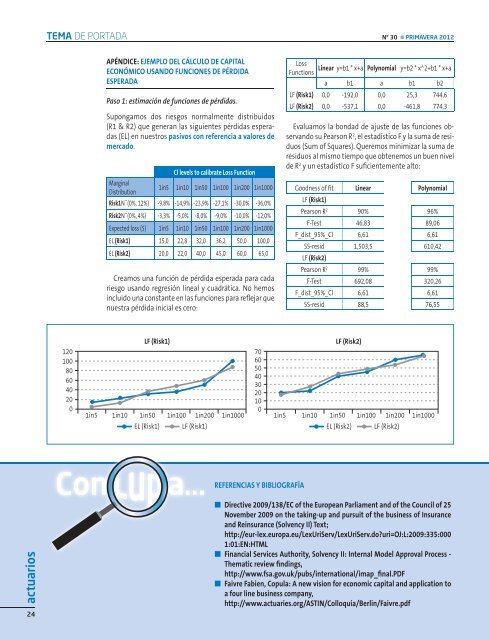

TEMA DE PORTADANº 30 ■ PRIMAVERA 2012APÉNDICE: EJEMPLO DEL CÁLCULO DE CAPITALECONÓMICO USANDO FUNCIONES DE PÉRDIDAESPERADAPaso 1: estimación <strong>de</strong> funciones <strong>de</strong> pérdidas.Supongamos dos riesgos normalmente distribuidos(R1 & R2) que generan las siguientes pérdidas esperadas(EL) en nuestros pasivos con referencia a valores <strong>de</strong>mercado.Cl levels to calibrate Loss FunctionMarginalDistribution1in5 1in10 1in50 1in100 1in200 1in1000Risk1N˜(0%, 12%) -9,8% -14,9% -23,9% -27,1% -30,0% -36,0%Risk2N˜(0%, 4%) -3,3% -5,0% -8,0% -9,0% -10,0% -12,0%Expected loss ($) 1in5 1in10 1in50 1in100 1in200 1in1000EL (Risk1) 15,0 22,8 32,0 36,2 50,0 100,0EL (Risk2) 20,0 22,0 40,0 45,0 60,0 65,0Creamos una función <strong>de</strong> pérdida esperada para cadariesgo usando regresión lineal y cuadrática. No hemosincluido una constante en las funciones para reflejar quenuestra pérdida inicial es cero:LossFunctionsLinear y=b1 * x+a Polynomial y=b2 * x^2+b1 * x+aa b1 a b1 b2LF (Risk1) 0,0 -192,0 0,0 25,3 744,6LF (Risk2) 0,0 -537,1 0,0 -461,8 774,3Evaluamos la bondad <strong>de</strong> ajuste <strong>de</strong> las funciones observandosu Pearson R 2 , el estadístico F y la suma <strong>de</strong> residuos(Sum of Squares). Queremos minimizar la suma <strong>de</strong>residuos al mismo tiempo que obtenemos un buen nivel<strong>de</strong> R 2 y un estadístico F suficientemente alto:Goodness of fit Linear PolynomialLF (Risk1)Pearson R 2 90% 96%F-Test 46,83 89,06F_dist_95%_Cl 6,61 6,61SS-resid 1,503,5 610,42LF (Risk2)Pearson R 2 99% 99%F-Test 692,08 320,26F_dist_95%_Cl 6,61 6,61SS-resid 88,5 76,55120100806040200LF (Risk1)1in5 1in10 1in50 1in100 1in200 1in1000706050403020100LF (Risk2)1in5 1in10 1in50 1in100 1in200 1in1000EL (Risk1)LF (Risk1)EL (Risk2)LF (Risk2)REFERENCIAS Y BIBLIOGRAFÍAactuarios24■ Directive 2009/138/EC of the European Parliament and of the Council of 25November 2009 on the taking-up and pursuit of the business of Insuranceand Reinsurance (Solvency II) Text;http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2009:335:0001:01:EN:HTML■ Financial Services Authority, Solvency II: Internal Mo<strong>de</strong>l Approval Process -Thematic review findings,http://www.fsa.gov.uk/pubs/international/imap_final.PDF■ Faivre Fabien, Copula: A new vision for economic capital and application toa four line business company,http://www.actuaries.org/ASTIN/Colloquia/Berlin/Faivre.<strong>pdf</strong>

TEMA DE PORTADANº 30 ■ PRIMAVERA 2012Para R1, la función cuadrática ofrece mayor bondad<strong>de</strong> ajuste y para R2, la función lineal y la cuadráticamuestran bonda<strong>de</strong>s parecidas, con lo que elegiremosla <strong>de</strong> menor complejidad a la hora <strong>de</strong> mo<strong>de</strong>lar (lineal).El diagrama muestra <strong>de</strong> una forma gráfica la bondad <strong>de</strong>ajuste entre las curvas y las pérdidas reales:Paso 2: i<strong>de</strong>ntificación <strong>de</strong> una mejora específica <strong>de</strong> la función<strong>de</strong> pérdida esperada.Supongamos que añadimos la interacción entre los riesgos(R1 & R2) a las funciones <strong>de</strong> pérdida esperada (solola combinación lineal <strong>de</strong> ambos riesgos, para mantenerla simplicidad <strong>de</strong>l ejemplo):Additional expected loss($)1in5 1in10 1in50 1in100 1in200 1in1000EL (Risk1) 15,0 22,8 32,0 36,2 50,0 100,0EL (Risk2) 20,0 22,0 44,0 45,0 60,0 65,0EL (R1 +R2) 35,0 44,8 77,0 93,2 140,0 205,0Joint risk (R1 * R2) 0,3% 0,7% 1,9% 2,4% 3,0% 4,3%Add loss 2,0 5,0 12,0 18,0 20,0 35,0Add LF termb1,2LF (Risk1+ Risk2) 744,7Pearson R 2 99%SS-resid 4,3Los factores <strong>de</strong> riesgo pue<strong>de</strong>n estarcorrelacionados usando una estructuramultivariante que permita mayorflexibilidad en la estructura<strong>de</strong> <strong>de</strong>pen<strong>de</strong>ncia (ej. cópula)Paso 3: agregación <strong>de</strong> las funciones <strong>de</strong> pérdida esperada.Agregamos las pérdidas esperadas para cada factor <strong>de</strong>riesgo, incluyendo relaciones <strong>de</strong> <strong>de</strong>pen<strong>de</strong>ncia entre ellos(ej. correlaciones).Los factores <strong>de</strong> riesgo pue<strong>de</strong>n estar correlacionadosusando una estructura multivariante que permitamayor flexibilidad en la estructura <strong>de</strong> <strong>de</strong>pen<strong>de</strong>ncia (ej.cópula). De esta manera también se pue<strong>de</strong> generar unnúmero alto <strong>de</strong> simulaciones (escenarios) para que lamuestra sea lo suficientemente significativa y generar elnivel <strong>de</strong> pérdidas esperada (o Capital Económico) en unintervalo <strong>de</strong> confianza seleccionado.La agregación <strong>de</strong> resultados pue<strong>de</strong> resultar una <strong>de</strong> laspartes más complejas <strong>de</strong>l proceso <strong>de</strong> cálculo <strong>de</strong>l CapitalEconómico, pero en el ejemplo asumimos una distribuciónnormal multivariante, diez mil simulaciones aleatoriasusando una distribución uniforme [U~(0,1)] y unamatriz <strong>de</strong> correlación para ilustrar el cálculo <strong>de</strong>l CapitalEconómico requerido (SCR):0,50,40,30,20,10-0,1-0,2-0,3-0,4-0,50 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000SimsRisk1 Risk2CorrelationmatrixRisk 1 Risk 2Risk 1 1,0 0,5Risk 2 0,5 1,01in5 1in10 1in50 1in100 1in200 1in1000Asset impact -15,0 -22,1 -43,7 -53,3 -60,3 -79,1Liab impact 34,3 50,6 100,0 122,0 137,9 181,1SCR (Div) 49,3 72,7 143,8 175,3 198,2 260,2SCR (Undiv) 53,8 80,0 159,3 194,2 219,4 287,9Div benefit 8,3% 9,1% 9,7% 9,7% 9,7% 9,6%300,00250,00200,00150,00100,0050,000,0003503002502001501005001000 2000 3000 4000 5000 6000 7000 8000 9000 10000SimsLF(R1,R2)_div LF_SCRSCR (R1+R2)1in5 1in10 1in50 1in100 1in200 1in1000SCR (Div) SCR (Undiv)actuarios25